Esta semana foi positiva para as bolsas globais e commodities, influenciadas pela expectativa de uma política monetária mais branda nas economias desenvolvidas e consequente desvalorização do dólar. No entanto, a economia chinesa continua a emitir sinais de preocupação, apesar das promessas de estímulos pelo governo chinês. No entanto, o mercado de ações brasileiro não seguiu a tendência positiva global. Ele se atrasou, não acompanhando o rali das ações globais. A falta de sincronia entre o desempenho do mercado brasileiro e o movimento global reforça a necessidade de uma análise cautelosa e estratégica para os investidores.

CPI (jun/23): Inflação cheia e núcleo vem abaixo do esperado

Em junho, o índice de preços ao consumidor norte-americano (CPI) avançou 0,2% na comparação mensal, abaixo das expectativas do mercado. Isso resultou em uma inflação acumulada em doze meses de 3,0%, desacelerando em relação ao mês anterior. O núcleo da inflação (que exclui alimentos e energia) também avançou 0,2% no mês, com uma inflação acumulada de 4,8% nos últimos doze meses.

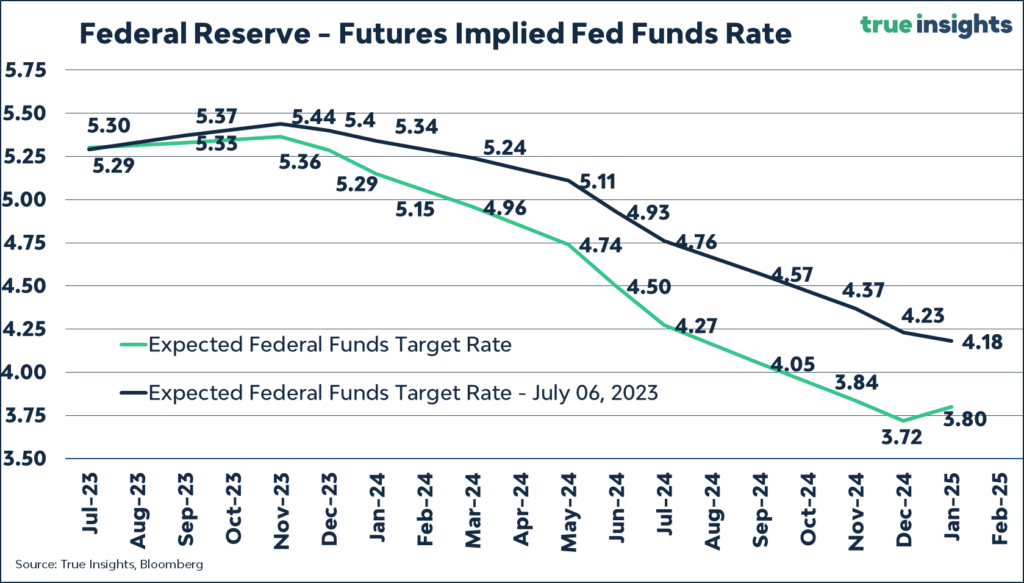

Esses dados indicam que um processo de desinflação mais forte parece estar ganhando tração nos EUA, mas isso provavelmente não impedirá o Federal Reserve (Fed) de aumentar a taxa de juros em 25 pontos-base em sua próxima reunião em julho. Se o ritmo de desinflação continuar, o Fed pode reconsiderar uma segunda alta de juros ainda prevista pela maioria de seus membros. Isso colocaria a taxa de juros final no fim do ciclo de alta entre 5,25% e 5,50%.

No entanto, a desinflação pode se tornar mais desafiadora em seu “último quilômetro”, tornando a política monetária menos restritiva e diminuindo a necessidade de afrouxamento monetário. Isso pode fazer com que o mercado se alinhe mais com a opinião dominante do Fed, que atualmente descarta cortes na taxa de juros no segundo semestre deste ano, mesmo com expectativas de uma leve recessão na economia americana entre 2023 e 2024.

Aumento dos juros nos EUA perto do fim

Além do CPI, dado de inflação ao consumidor, o mercado americano mostrou um cenário misto com o Índice de Preços ao Produtor (PPI) apresentando valores abaixo do esperado (0,1%), enquanto o núcleo do índice surpreendeu positivamente com 2,6%.

Adicionalmente, o número de pedidos de auxílio desemprego caiu, indicando um mercado de trabalho apertado. Investidores projetam um novo aumento na taxa básica de juros pelo Federal Reserve na próxima reunião, mas a expectativa é que seja o último neste ciclo, pois a inflação, embora acima da meta de 2%, está desacelerando. A situação do mercado de trabalho continua sendo um fator determinante.

Este sentimento de que há uma menor necessidade de uma política monetária contracionista impulsionou as bolsas americanas e europeias de volta a patamares próximos de suas máximas históricas. Encontramo-nos em um cenário conhecido como “Goldilocks” ou “Cachinhos Dourados”. Este cenário ocorre quando a inflação está sob controle e a economia ainda demonstra resiliência. Nesse contexto, os ativos de risco se tornam mais atrativos, pois é esperado um equilíbrio entre o crescimento econômico e a estabilidade de preços, favorecendo investimentos mais audaciosos.

Temporada de Balanços nos EUA

O JP Morgan registrou forte crescimento de lucro no segundo trimestre de 2023, superando as expectativas do mercado. Seus lucros aumentaram 67% em comparação com o trimestre anterior, saltando para US$ 14,47 bilhões contra US$ 8,65 bilhões no mesmo trimestre do ano anterior. Esse crescimento foi impulsionado em parte pela compra do First Republic Bank em maio, que reforçou sua receita líquida de juros. Apesar de um aumento de 27% em suas provisões para possíveis calotes, todas as divisões do banco mostraram crescimento. O Asset Management e o Corporate e Investment Banking tiveram crescimento de lucros de 10%, o segmento de varejo (Consumer & Community Bank) viu um crescimento de 61%, e o banco comercial cresceu 54%. O presidente do banco, Jamie Dimon, enfatizou que a economia dos EUA continua resiliente, afirmando que “os balanços dos consumidores continuam saudáveis, e os consumidores estão gastando, embora um pouco mais lentamente”. O desempenho do banco e as palavras otimistas de Dimon provocaram uma subida nas ações do JP Morgan no pré-mercado.

A PepsiCo superou as expectativas dos analistas no segundo trimestre de 2023, apesar do impacto de preços mais altos sobre a demanda. A empresa relatou lucro por ação ajustado de U$ 2,09, acima dos U$ 1,96 previstos. A receita também excedeu as previsões, alcançando U$ 22,32 bilhões contra U$ 21,73 bilhões esperados. Os preços mais altos prejudicaram a demanda em algumas áreas, com quedas de 3% nas divisões de alimentos e 1% nas bebidas. Contudo, a Frito-Lay North America viu um crescimento de volume de 1%, impulsionada por marcas como Doritos e Ruffles. A empresa está apostando no marketing para aumentar vendas, introduzindo novos tamanhos de embalagens e novos produtos, como o Frito-Lay Minis. Com base nos resultados positivos, a PepsiCo elevou suas projeções para 2023, prevendo agora um crescimento orgânico da receita de 10% (contra 8% anteriormente) e um crescimento de 12% no lucro (antes 9%).

A UnitedHealth Group (UNH) registrou resultados financeiros impressionantes no primeiro trimestre, superando as previsões do mercado. Os lucros da empresa aumentaram para US$ 6,14 por ação, um crescimento de 10,2% em relação ao mesmo período do ano passado. Além disso, a receita da UNH cresceu 16%, totalizando US$ 92,9 bilhões, ultrapassando as estimativas de mercado. A administração da empresa também está confiante em um bom desempenho no futuro, aumentando suas previsões de lucro para 2023. Isso indica que a UNH espera crescer ainda mais e ser rentável no próximo ano fiscal. O bom desempenho da empresa foi impulsionado por crescimento em várias áreas, com destaque para Optum e UnitedHealthCare, além do aumento no número de clientes atendidos. Os resultados positivos e a perspectiva otimista estão sendo bem recebidos pelo mercado, com as ações da UNH respondendo positivamente a essas notícias.

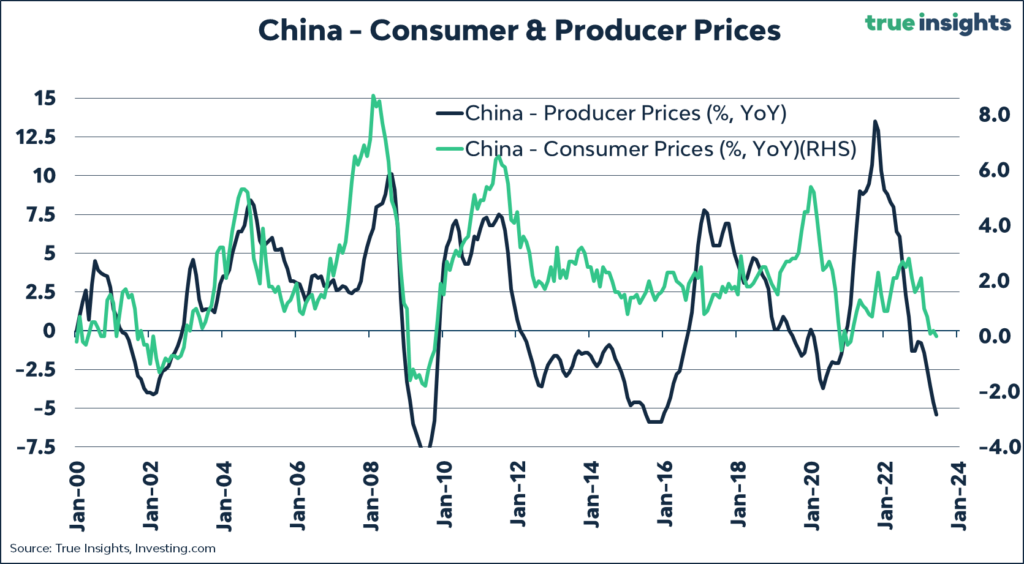

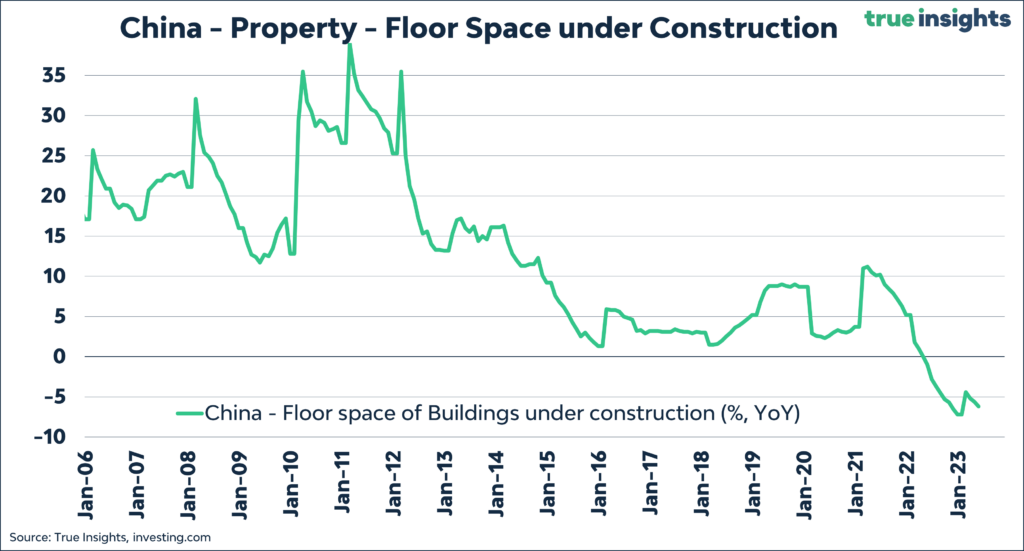

Recuperação da economia chinesa preocupa investidores

A recuperação econômica da China tem desapontado com a inflação estabilizada e indicadores sugerindo risco de deflação.

A retomada do setor de serviços tem sido mais lenta do que o esperado, e problemas como a crise imobiliária e a alta taxa de desemprego entre os jovens têm prejudicado a recuperação.Em resposta, o governo chinês anunciou medidas de estímulo ao setor imobiliário e o Banco Central prometeu apoiar o setor, com o objetivo de alcançar a meta de crescimento de 5% em 2023.

Frente à expectativa de maiores estímulos econômicos na China, a semana foi positiva para commodities, que, além de refletirem esse sentimento, foram beneficiadas pela queda global do Dólar (DXY). A diminuição do valor do dólar vem indicando a precificação, por parte do mercado, de uma menor necessidade de uma política monetária contracionista. Isto é, a previsão de juros mais baixos no futuro torna as taxas de juros de países emergentes mais atraentes. Por isso, estamos reavaliando nossas expectativas em relação ao posicionamento em commodities, e recomendamos um aumento na exposição a esses ativos diante dos recentes desenvolvimentos.

Aprovação da Reforma Tributária e do CARF melhora cenário

A Reforma Tributária foi aprovada no Brasil após 30 anos de discussão, marcando um marco importante para a economia. As mudanças simplificam o sistema tributário e alteram a cobrança de impostos de origem para destino. A reforma pode impulsionar o PIB em 2,39% em dez anos, segundo estimativas do IPEA. Por outro lado, críticas incluem a alta alíquota padrão, entre 25% e 30%, e isenções para alguns setores. Outra decisão relevante foi a volta do voto de desempate a favor do governo no CARF, potencialmente rendendo R$ 50 bilhões em receitas. Essas mudanças são cruciais para atingir metas de superávit primário.

IPCA (jun/23): Índice cheio apresenta deflação, mas serviços surpreendem para cima

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou para -0,08% m/m em junho, abaixo do esperado pelo mercado, acumulando alta de 2,87% no ano, se aproximando da meta de inflação de 3,25%. Já o Índice Nacional de Preços ao Consumidor (INPC) registrou -0,10% m/m em junho, com uma alta acumulada de 2,69% no ano.

Na margem, os bens industriais registraram deflação, enquanto os preços dos serviços avançaram, particularmente serviços subjacentes, serviços intensivos em trabalho e serviços diversos. O índice de difusão de serviços voltou a avançar, para 61,8%, enquanto o índice de difusão geral recuou para 49,6%.

O cenário indica que a desinflação continua em curso, mas a composição é ligeiramente mais negativa, com a inflação de serviços mostrando mais persistência. Isso sugere que a política monetária está encontrando dificuldades em controlar a inflação de serviços, possivelmente devido a um mercado de trabalho mais apertado do que o esperado.

Com esta composição menos positiva que o esperado, apesar da deflação do número cheio do IPCA, nossa expectativa é que o Banco Central deverá iniciar o processo de queda da taxa SELIC em 0,25 pontos de porcentagem na reunião de agosto o Copom.

Apesar das notícias positivas, tanto internamente quanto externamente, os ativos brasileiros não apresentaram bom desempenho nesta semana. Seu desempenho foi inferior ao de seus pares globais. Esse movimento pode ser explicado por uma série de fatores:

(i) Ajuste de posição no mercado de renda variável e de renda fixa (juros futuros).

(ii) Fluxo de saída de investidores estrangeiros na faixa dos 120.000 pontos.

(iii) Drenagem de liquidez devido à participação dos investidores em follow-ons ou ofertas secundárias ocorridas na última semana.

(iv) Preparação do mercado para as discussões sobre o orçamento fiscal do próximo ano, que ocorrerão em agosto.

Esses fatores contribuíram para o desempenho abaixo do esperado dos ativos brasileiros durante a semana.

Acompanhamento mensal commodities agronegócio – WASDE (USDA)

O preço do milho permaneceu inalterado apesar de um pequeno aumento na produção nos EUA e no mundo. Tanto o algodão quanto a soja enfrentam uma dinâmica semelhante, com a produção nos EUA não acompanhando o aumento na produção global, e a projeção para o comércio mundial diminuindo devido a uma menor demanda. Além disso, a demanda por suínos e bovinos continua resiliente e a produção para 2024 foi revisada para baixo.

Milho: A perspectiva para o milho nos Estados Unidos em 2023/24 mostra um aumento nos suprimentos e estoques finais. A produção deve aumentar, impulsionada por uma maior área plantada e colhida. O preço médio permanece inalterado.

Soja: A previsão de produção de soja nos Estados Unidos em 2023/24 é de 4,3b de bushels, representando uma redução de 210m devido à menor área colhida. As exportações são projetadas em 1,85b de bushels, uma redução de 125m devido a um menor nível de importações globais.

Algodão: As projeções para o algodão nos Estados Unidos em 2023/24 indicam uma menor demanda externa e uma maior oferta interna, resultando em um aumento dos estoques iniciais e finais. A redução nas exportações reflete a desaceleração do comércio mundial e uma menor participação de mercado dos Estados Unidos.

Bovinos: A produção de carne bovina nos Estados Unidos em 2023 deve aumentar por causa de um maior número esperado de abates de novilhos, vacas e touros. No entanto, a previsão para 2024 foi reduzida, pois espera-se que os abates de bovinos programados para o início de 2024 sejam transferidos para o final de 2023.

Suínos: A previsão de produção de carne suína em 2023 foi ligeiramente reduzida neste mês. Da mesma forma, a projeção para 2024 também foi reduzida, pois os produtores provavelmente reduzirão o número de leitões nascidos no segundo semestre de 2023 e espera-se uma redução nos nascimentos no primeiro semestre de 2024.

Impacto nas empresas sob cobertura

Agrícolas: A SLC (SLCE3), BrasilAgro (AGRO3) e Boa Safra (SOJA3) devem ser beneficiadas pelo aumento de preço da soja por causa da redução na produção dos EUA.

Frigoríficos: JBS (JBSS3) e Marfrig (MRFG3) devem ser prejudicadas devido à diminuição na ninhada de bovinos e suínos em 2024. Essa redução na oferta deve resultar em um aumento nos custos para os frigoríficos que produzem carne suína nos EUA.