A semana foi dominada por uma combinação atípica de pressões que se reforçaram entre si: juros longos globais persistentemente elevados, choque energético sem desfecho claro e deterioração rápida do quadro político brasileiro após novos desdobramentos do caso Banco Master. O resultado foi um ambiente de forte aversão a risco sobre os ativos locais, com o Ibovespa caminhando para a sexta semana consecutiva de queda, a sequência mais longa desde 2018, enquanto bolsas globais se sustentaram próximas das máximas, impulsionadas pela rotação acelerada para teses ligadas à inteligência artificial.

No Brasil, o pano de fundo combinou três frentes simultaneamente desfavoráveis. O fluxo estrangeiro completou mais de vinte pregões consecutivos de saída na B3, o real cedeu após meses de valorização e a curva longa de juros seguiu pressionada, refletindo prêmio fiscal e percepção de inflação mais persistente. O alívio temporário na quarta, com sinalização de avanço nas negociações entre Estados Unidos e Irã derrubando o petróleo e produzindo o melhor pregão de maio, foi interrompido na sexta pelo retorno da aversão a risco diante de inflação americana acima do esperado e nova pesquisa eleitoral desfavorável ao principal candidato de oposição.

Maiores Altas e Baixas (Ibovespa)

No lado positivo, Usiminas liderou os ganhos após análise apontar potencial uso de Juros sobre Capital Próprio retroativos não pagos desde 1996, com benefício estimado em parcela relevante do valor de mercado. Lojas Renner se beneficiou do fechamento da curva na quarta, capturando alta expressiva junto com o índice imobiliário em sessão de rotação para consumo discricionário. Azzas 2154 avançou com a contratação de assessoria financeira que evoluiu para discussão de possível cisão, e Brava Energia, CSN e Gerdau também figuraram entre os destaques.

No lado negativo, Minerva sofreu o recuo mais severo após rebaixamento por casa de análise e revisão de perspectivas para proteínas. Raia Drogasil cedeu com pressão setorial em saúde e leitura cautelosa sobre consumo de medicamentos. SLC Agrícola caiu após rebaixamento por casa de análise internacional, Rumo foi penalizada pelas incertezas em torno da capitalização da Raízen, CSN Mineração devolveu parte dos ganhos do programa de recompra anunciado na quarta, e Hapvida pesou diante de balanço fraco do primeiro trimestre.

Macro & Política

O cenário externo continuou orientado por dois eixos entrelaçados: o conflito no Oriente Médio e a trajetória dos juros longos globais. O Brent oscilou entre patamares próximos de US$ 110 no início da semana e a faixa de US$ 100 a US$ 104 após sinalizações de avanço nas conversas entre Estados Unidos e Irã. A ata do Fed publicada na quarta foi descrita como a mais hawkish desde 2023, com mais diretores alertando para inflação persistente, e os Treasuries longos permaneceram em patamar historicamente elevado durante todo o período.

Os dados globais reforçaram a leitura de dinâmica desigual entre regiões: PMIs europeus surpreenderam negativamente, com serviços na França no pior ritmo desde 2020, enquanto na China indústria, varejo e investimento em capital fixo vieram abaixo do esperado. Nos Estados Unidos, consumidor e varejo seguem em desaceleração, mas tecnologia e infraestrutura industrial mantiveram tração, ambiente que sustentou bolsas próximas das máximas, com a Nvidia entregando resultado operacionalmente forte ainda que a ação tenha realizado após o anúncio.

No Brasil, o painel doméstico se deteriorou em múltiplas frentes. O IBC-Br de março veio significativamente abaixo do esperado, enquanto a pesquisa Focus seguiu mostrando deterioração disseminada das expectativas, com inflação para 2026 se aproximando do teto da meta e Selic terminal revisada para cima. O debate fiscal voltou ao centro do palco com o pacote de medidas eleitorais, e o caso Banco Master ganhou amplitude após a admissão de que o senador Flávio Bolsonaro visitou o ex-banqueiro Daniel Vorcaro após sua primeira prisão, com pesquisa AtlasIntel mostrando abertura relevante de vantagem para Lula e abrindo novo capítulo de fragilização da candidatura de oposição.

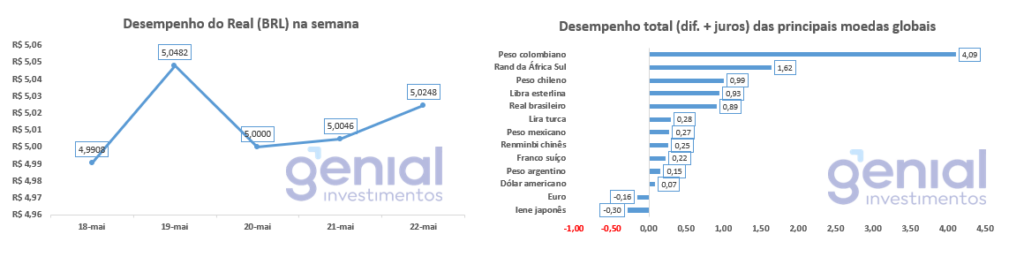

Desempenho do Real (BRL)

O real teve comportamento errático, oscilando entre o teste de R$ 4,99 na quarta, em sessão de alívio global puxado pela queda do petróleo, e níveis acima de R$ 5,05 na terça e na sexta, quando inflação americana e nova pesquisa eleitoral devolveram pressão. A divisa figurou entre as piores emergentes em alguns pregões.

Os sustentáculos tradicionais, como diferencial de juros, termos de troca favoráveis e safra recorde, foram contrabalançados pela saída estrangeira contínua, ampliação do ruído eleitoral e ata hawkish do Fed. O câmbio passou a refletir sensibilidade crescente a manchetes políticas, padrão típico de períodos pré-eleitorais.

Curva de Juros

A curva local refletiu a confluência de pressões externas e domésticas, com a ponta longa abrindo durante a semana antes de fechar parcialmente após a queda do petróleo na quarta. O leilão do Tesouro precificou prêmio de risco fiscal elevado para o vencimento 2037, interpretado como cobrança explícita pelo desempenho fiscal e político recente.

Para a precificação do Copom, o DI passou a embutir corte modesto na reunião de junho e tom convergente para alívio adicional em agosto, mas o discurso institucional do Banco Central seguiu cauteloso, reforçando que calibração não significa início de ciclo de afrouxamento e que expectativas desancoradas exigem juros estruturalmente mais restritivos. O pacote eleitoral e a pressão do choque energético sobre inflação importada limitam o espaço para acomodação no curto prazo.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro na B3 estendeu sequência negativa relevante, com saídas líquidas em todos os pregões do mês e acumulado mensal próximo de doze bilhões de reais até a quinta-feira. Em janela de aproximadamente vinte e cinco pregões, a saída superou vinte e quatro bilhões, reduzindo o saldo positivo do ano de patamares próximos de sessenta e oito bilhões em abril para algo em torno de quarenta e cinco bilhões. O fenômeno não foi exclusivo do Brasil, mas a magnitude local reflete o componente político adicional.

Narrativas & Cenários

A tensão central que define as próximas semanas é binária. De um lado, a descompressão do petróleo via avanço efetivo das negociações entre Estados Unidos e Irã, capaz de reduzir prêmio inflacionário global e abrir janela tática para ativos de risco. De outro, a persistência de juros longos americanos em patamar restritivo elevado, o fiscal eleitoral em aceleração no Brasil e o fluxo estrangeiro em saída, que mantêm o mercado refém de volatilidade alta e impedem compressão estrutural de prêmio. A leitura predominante da casa é construtiva com ressalvas, reconhecendo valuations locais historicamente descontados, mas com catalisadores ainda ausentes para virada estrutural.

A posição estrutural do Brasil segue marcada por um paradoxo conhecido. Petróleo, mineração e elétricas seguem oferecendo retorno via dividendos e disciplina de capital em patamares atrativos, e a tese ativa para grandes pagadoras como Petrobras permanece sustentada pelo Brent acima dos parâmetros de referência. A bolsa como um todo segue em níveis historicamente baixos, e setores domésticos ligados a juros foram severamente penalizados, criando assimetria favorável caso o vento externo melhore. O destrave dessa assimetria depende de fluxo estrangeiro, alívio nos juros longos globais e maior clareza eleitoral.

Na semana que se inicia, o destaque doméstico é o PIB do primeiro trimestre na sexta-feira, além do IPCA-15 na quarta e dos dados fiscais de abril, que podem reabrir prêmio na curva de DI. Nos Estados Unidos, o Core PCE e a segunda estimativa do PIB na quinta são leituras decisivas para a trajetória do Fed, com a segunda-feira de mercados fechados por feriado nacional. No campo político, o Datafolha deve confirmar ou não a magnitude da deterioração da candidatura de oposição, e qualquer avanço concreto nas negociações entre Estados Unidos e Irã segue como o gatilho mais sensível para petróleo, juros longos e apetite por risco global.