A semana nos mercados financeiros foi dominada por discussões sobre a trajetória dos juros globais e a sustentabilidade fiscal das grandes economias, com impactos diretos nos preços dos ativos. Investidores monitoraram atentamente os desdobramentos nos Estados Unidos e seus efeitos sobre o mercado global, enquanto buscavam alternativas de diversificação e acompanhavam os sinais do cenário doméstico brasileiro.

A sexta-feira foi marcada por forte volatilidade, que só foi amenizada após declarações do secretário do Tesouro americano, Scott Bessent. Ele afirmou que os EUA podem fechar grandes acordos comerciais nas próximas semanas, o que ajudou a conter o pessimismo gerado pelas ameaças de tarifas mais duras sobre a União Europeia, Apple e Samsung. O comentário reverteu parte do mau humor e trouxe algum alívio aos mercados, que vinham operando sob pressão.

Nos Estados Unidos, a aprovação de um plano de redução de impostos sem cortes claros de gastos acendeu o alerta sobre o aumento do endividamento público. A preocupação refletiu-se na fraca demanda por títulos de longo prazo, especialmente os de 20 anos, pressionando os juros para cima. Esse movimento nos juros longos é crítico, pois eleva o custo de financiamento global e impacta diretamente os mercados.

Além disso, correlações históricas importantes começaram a se romper, como a relação entre o preço do petróleo e os títulos de 10 anos dos EUA, e entre o dólar global (DXY) e esses mesmos papéis. Essas quebras de padrão sugerem uma reavaliação das expectativas sobre a economia americana por parte dos investidores.

Em outras partes do mundo, o Japão também viu alta nos juros de longo prazo, levantando questionamentos sobre o futuro do iene. Já China e Austrália adotaram o caminho oposto, cortando juros para tentar estimular suas economias. No caso chinês, o foco é reaquecer o consumo, enquanto a Austrália sinalizou que novas reduções podem ocorrer.

Diante desse cenário de alta nos juros globais e dúvidas sobre a trajetória fiscal dos EUA, investidores vêm intensificando a busca por diversificação. Ouro e Bitcoin ganharam destaque como reservas de valor, impulsionados pela escassez natural desses ativos e por sua característica de proteção em momentos de incerteza.

No Brasil, os ativos foram afetados pelo anúncio de medidas de contingenciamento no orçamento e pela proposta de taxação do IOF sobre movimentações de capital ao exterior. Essa última, no entanto, sofreu recuo parcial do governo após a má repercussão. O presidente do Banco Central, Gabriel Galípolo, afirmou que a medida tinha foco fiscal e que ele nunca foi favorável à ideia. Galípolo também reforçou que os juros devem permanecer em patamar contracionista por um período prolongado, refletindo o compromisso com o controle inflacionário em um ambiente de incerteza fiscal.

Maiores Altas e Baixas (Ibovespa)

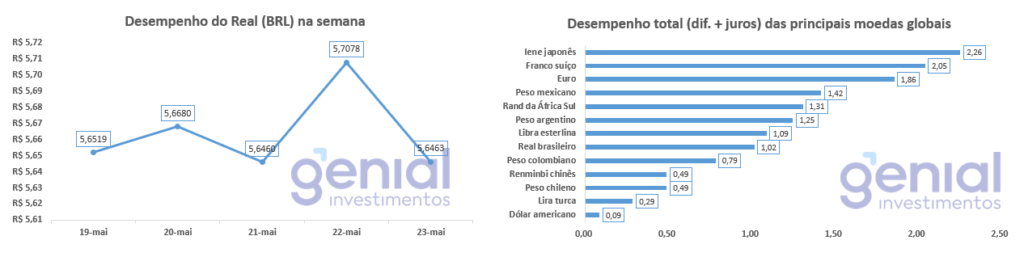

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 0,33% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) em linha com a média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

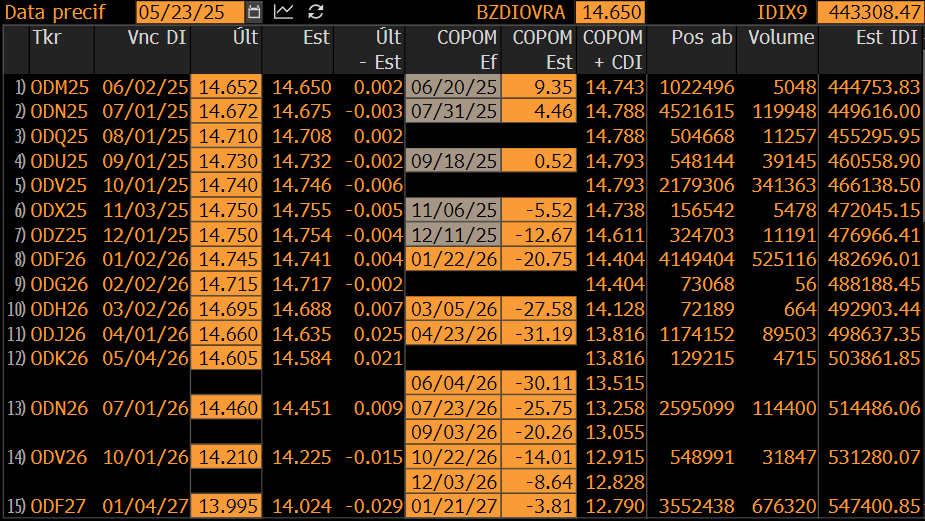

Brasil / Curva de Juros

A semana foi marcada por alta na parte longa da curva de juros futuros, com o mercado reagindo às discussões sobre novas iniciativas de gasto por parte do governo. As preocupações com a trajetória fiscal ganharam força, refletindo o impacto potencial dessas propostas sobre a demanda interna e o equilíbrio das contas públicas. A percepção é de que o governo tem priorizado a recuperação de popularidade, mesmo que isso pressione os fundamentos fiscais.

Essas iniciativas vão na contramão da política monetária conduzida pelo Banco Central, que busca conter a inflação mantendo os juros elevados. O resultado é um ambiente de maior cautela, com os ativos domésticos sentindo o peso do risco fiscal e os prêmios de longo prazo sendo reprecificados.

Após a última decisão unânime do Copom de elevar a Selic para 14,75% ao ano, o mercado agora se divide entre a expectativa de manutenção e uma nova alta de 0,25 ponto percentual na reunião de junho. A sinalização do Comitê foi interpretada como mais aberta, sem indicar com clareza o fim do ciclo de alta.

Para as próximas reuniões, o consenso é de estabilidade, mas há divergência sobre a decisão final do ano: o mercado está dividido entre manutenção da taxa e um possível corte de 0,25 ponto percentual. A incerteza reflete o equilíbrio delicado entre os sinais de desaceleração da atividade e a persistência de pressões inflacionárias.

Fluxo Investidor Estrangeiro

Entre os dias 15 e 21 de maio de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 490 milhões. Com isso, o mês de maio acumula uma entrada de R$ 9,7 bilhões, revertendo a saída de R$ 133,6 milhões registrada em abril. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 20,3 bilhões.

Ao contrário das outras semanas, os investidores institucionais tiveram mais uma semana positiva, com entrada de R$ 2,1 bilhões. Em maio, a saída líquida soma R$ 6,2 bilhões, com o total de recursos retirados em 2025 de R$ 19,5 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 59,5 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física registram uma saída líquida de R$ 506 milhões. No mês a saída acumulada é de R$ 317,8 milhões. Em 2025 há uma entrada de R$ 3,2 bilhões.