O mercado brasileiro foi pressionado no início da semana após o aumento da tensão diplomática entre Brasil e Estados Unidos. A decisão do ministro Flávio Dino sobre a homologação de leis estrangeiras provocou reação negativa dos americanos e trouxe receios sobre a aplicação da Lei Magnitsky, que prevê sanções a empresas ou indivíduos acusados de violações de direitos humanos. Esse clima de incerteza levou a uma forte desvalorização dos ativos locais, com dólar em alta, juros futuros subindo e a bolsa em queda acentuada.

O cenário mudou nos últimos dias da semana após o discurso de Jerome Powell, presidente do Federal Reserve. Ao sinalizar possibilidade de cortes de juros nos EUA, ele desencadeou um rali global nos ativos de risco, o que favoreceu uma recuperação consistente no Brasil. O dólar recuou e a bolsa voltou a subir de forma expressiva, puxada principalmente pelos bancos, que haviam sofrido mais com a correção inicial.

Maiores Altas e Baixas (Ibovespa)

Os bancos foram os mais castigados pela pressão no mercado, com Banco do Brasil, BTG Pactual, Bradesco e Santander registrando quedas expressivas diante dos receios sobre o alcance da Lei Magnitsky. Em contrapartida, alguns papéis se destacaram positivamente. A Petrobras avançou acompanhando a alta do petróleo, impulsionada pela queda nos estoques americanos.

O Nubank subiu após receber elevação de recomendação de analistas. A Simpar disparou depois de anunciar a venda de um ativo, enquanto a Suzano ganhou força com a alta dos preços da celulose. A Vale também contribuiu de forma relevante para a recuperação do índice, e a Braskem encerrou em alta no movimento de valorização do mercado.

Macro & Política

O início da semana foi marcado por tensão política entre Brasil e Estados Unidos. A decisão do ministro do STF, Flávio Dino, de exigir homologação de ordens judiciais e executivas estrangeiras para que tenham validade no Brasil foi vista como uma tentativa de proteger o ministro Alexandre de Moraes de eventuais efeitos da Lei Magnitsky. A medida provocou reação imediata de Washington, que ressaltou que nenhum tribunal estrangeiro pode anular suas sanções. Esse embate aumentou a percepção de risco sobre os ativos brasileiros.

No cenário externo, investidores acompanharam as discussões entre Donald Trump, Volodymyr Zelenskiy e Vladimir Putin em torno de um possível acordo de paz para a guerra na Ucrânia. O ponto de virada para os mercados, porém, veio na sexta-feira, durante o discurso do presidente do Federal Reserve, Jerome Powell, em Jackson Hole. Powell indicou que o balanço de riscos já permite considerar ajustes na política monetária, reconhecendo sinais de fragilidade no mercado de trabalho. A fala foi interpretada como sinal de possível corte de juros nos EUA, o que impulsionou um rali global nos ativos de risco. O movimento foi reforçado por declarações de Donald Trump sobre a intenção de substituir um dirigente do Fed, reforçando as apostas em flexibilização monetária.

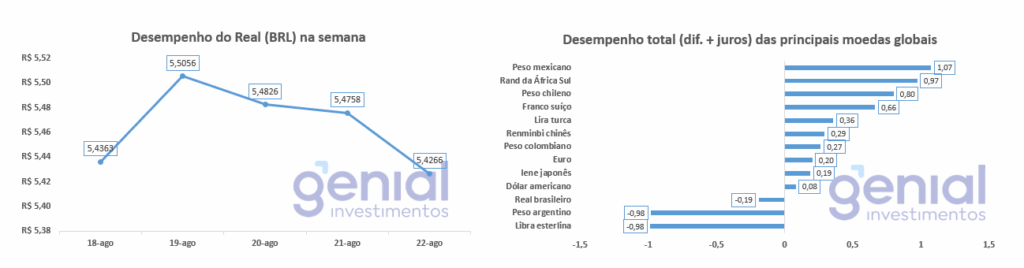

Desempenho do Real (BRL)

Ao longo da semana, o dólar oscilou entre altas e uma tendência de fortalecimento global, sustentado por indicadores da economia americana, que mostraram atividade robusta e pressões inflacionárias persistentes. Esse cenário levou a uma abertura na curva de juros dos EUA, reforçando a percepção de política monetária mais restritiva.

No entanto, a direção mudou após o discurso do presidente do Federal Reserve, Jerome Powell. Ao sinalizar possibilidade de flexibilização monetária, Powell provocou uma forte queda do dólar, que terminou a semana em um dos níveis mais baixos recentes, refletindo o enfraquecimento do índice da moeda no cenário global.

Curva de Juros

Os juros futuros começaram a semana em forte alta, com a ponta longa da curva registrando as maiores pressões. O movimento refletiu o aumento do risco diplomático entre Brasil e Estados Unidos após a decisão do ministro Flávio Dino.

A grande virada veio na sexta-feira, quando o discurso de Jerome Powell em Jackson Hole abriu espaço para apostas de corte de juros nos Estados Unidos. A sinalização derrubou as taxas futuras no Brasil, principalmente na ponta longa, e reforçou expectativas de que a Selic também possa ser reduzida nos próximos ciclos.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

As principais narrativas da semana giraram em torno do embate institucional entre Brasil e Estados Unidos. A decisão de um ministro do STF sobre a validade de leis estrangeiras no país reacendeu temores sobre os efeitos da Lei Magnitsky, com potenciais impactos em bancos e indivíduos brasileiros. A situação trouxe forte incerteza aos mercados, ainda que declarações posteriores de outra autoridade do STF, limitando o alcance da medida e descartando ações automáticas dos bancos com base apenas em sanções externas, tenham proporcionado algum alívio parcial.

No exterior, o foco esteve no Federal Reserve. O aguardado discurso de Jerome Powell em Jackson Hole foi interpretado como um sinal de possível corte de juros já em setembro, funcionando como catalisador de otimismo nos mercados globais e estimulando os ativos de risco.

Na política doméstica, a aprovação do governo Lula mostrou ligeira melhora, impulsionada, em parte, pelo atrito com os EUA. Ainda assim, o presidente mantém índices que indicam um desafio eleitoral para 2026. O ex-presidente Jair Bolsonaro voltou ao noticiário, com novas investigações e relatos de que teria cogitado pedir asilo político. Além disso, a formação de uma nova federação partidária no Congresso evidenciou o esforço de articulação da centro-direita para as próximas eleições.