Na semana de 03 a 07 de novembro, o mercado brasileiro viveu um momento único. O Ibovespa engatou 12 pregões consecutivos de alta e, pela primeira vez, rompeu a marca histórica dos 150 mil pontos, encerrando o período com uma alta semanal de 3,47%. O que mais chamou atenção foi o descolamento em relação às bolsas americanas, com o Nasdaq recuando quase 4% e o S&P 500 caindo 2,4%. Esse contraste reflete uma rotação global de capital, em que investidores começam a redirecionar recursos para mercados emergentes, enxergando mais valor fora das big techs dos Estados Unidos.

O sentimento era de otimismo contido, sustentado por fundamentos econômicos mais favoráveis, embora o cenário fiscal brasileiro siga como um entrave recorrente. O Banco Central manteve a Selic em 15% na reunião mais recente e o comunicado do Copom indicou confiança de que esse patamar é suficiente para conter a inflação. Ao mesmo tempo, o BC reconheceu sinais de desaceleração nos preços e passou a projetar inflação mais próxima da meta nos próximos trimestres. Isso reforçou a expectativa de que um ciclo consistente de cortes de juros comece a partir de março de 2026.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques negativos da semana, a Minerva Foods caiu 14,8% após divulgar um EBITDA no terceiro trimestre muito abaixo das expectativas, refletindo margens pressionadas no setor de proteína. O resultado decepcionante provocou uma forte realização de lucros. A CSN também recuou 11,55%, impactada pela queda do minério de ferro em Singapura, que se aproximou dos US$ 101 por tonelada, e por sinais de demanda fraca na China, além de pressões nas margens da siderurgia. A Raízen perdeu 12,63%, depois que a Shell indicou interesse em capitalizar a empresa e buscar co-investidores, o que gerou incertezas sobre a estrutura de capital e governança. Já a Marcopolo caiu 10,65%, após ser rebaixada para neutra pelo BTG Pactual, com analistas apontando valuation elevado e demanda mais fraca no setor de transporte.

Do lado positivo, a Rede D’Or liderou os ganhos com alta de 9,7%, impulsionada por um lucro líquido ajustado acima do esperado, com expansão de margens e crescimento orgânico nas operações hospitalares. A Petrobras foi outro destaque, com PETR3 subindo 8,25% e PETR4 avançando 7,5%, após um balanço forte no terceiro trimestre, que mostrou produção recorde no pré-sal e o anúncio de dividendos de US$ 2,3 bilhões, levemente acima do previsto. O melhor desempenho de PETR3 em relação a PETR4 indica entrada de investidor estrangeiro, que tradicionalmente prefere ações ordinárias.

Macro & Política

O cenário internacional foi o principal foco da semana, com os Estados Unidos em compasso de espera sobre o ritmo dos cortes de juros. Na semana anterior, o Fed reduziu a taxa em 25 pontos-base, levando-a para 4%, mas o presidente Jerome Powell sinalizou que novos cortes não estão garantidos. Isso provocou um breve ajuste nos mercados, com dólar mais forte, aumento nos rendimentos dos títulos públicos e revisões nas apostas sobre a política monetária. Em paralelo, dois movimentos chamaram atenção: aumento nas dificuldades de captação dos bancos, com o spread SOFR-IORB em alta, e uma bolsa americana renovando máximas, mas sustentada por poucas gigantes de tecnologia, mostrando um mercado cada vez mais seletivo.

Nos indicadores, o ISM da indústria mostrou retração pelo oitavo mês seguido, com preços e emprego em queda, reforçando a expectativa de continuidade nos cortes. Já o ISM de serviços surpreendeu positivamente, subindo para 52,4, com destaque para o componente de preços pagos, que chegou a 70, indicando pressão inflacionária persistente. Ao mesmo tempo, os dados de emprego mostram mercado de trabalho estável, mas com aumento nos cortes de vagas, o maior para outubro em mais de 20 anos. Essa combinação mantém o Fed em posição delicada, tentando equilibrar crescimento e inflação, como definiu Powell, dirigindo sob neblina.

Na Europa, os sinais são de melhora gradual, com inflação convergindo para a meta e confiança em alta, especialmente na Alemanha, onde os PMIs superaram as projeções. Já na China, a recuperação segue desigual. O PMI industrial caiu para 49,0, apontando contração, e o país ainda enfrenta um processo lento de saída da deflação. O pacote fiscal de ¥1 trilhão deve ajudar, mas os efeitos só devem aparecer a partir de 2026, num ciclo mais longo e menos sincronizado que os anteriores.

No Brasil, o destaque ficou com a megaoperação policial no Rio de Janeiro, que reacendeu o debate sobre segurança pública. A pesquisa Genial/Quaest mostrou ampla aprovação popular à ação. A aprovação do governador Cláudio Castro subiu de 43% para 53%, enquanto a do presidente Lula caiu para 34%, com 64% de desaprovação. A fala de Lula sobre traficantes foi amplamente rejeitada e o tema da segurança deve ganhar força na disputa presidencial de 2026. Governadores de direita do Sudeste e Sul passaram a defender abertamente a classificação de facções como terrorismo, abrindo uma avenida política clara para a pauta do centro e da direita.

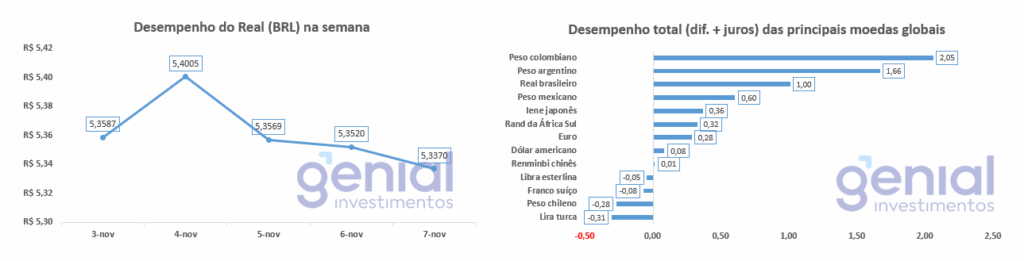

Desempenho do Real (BRL)

O real operou de forma estável na semana, encerrando cotado a R$ 5,35, praticamente no mesmo nível do fechamento anterior. O destaque foi a resiliência da moeda brasileira mesmo diante de um dólar mais forte no cenário global, com o índice DXY oscilando entre 98 e 101, mas sem uma direção definida. O principal fator de sustentação foi o carry trade altamente atrativo, com a Selic em 15%, frente a juros bem mais baixos em outros emergentes, o que seguiu atraindo capital estrangeiro apesar do enfraquecimento dos fundamentos fiscais.

O câmbio chegou a bater R$ 5,40 durante a reunião do Copom, refletindo cautela do mercado frente à possibilidade de um tom mais suave do Banco Central. No entanto, retornou para R$ 5,36 após a sinalização de que a postura seguirá firme no combate à inflação. O BC também reforçou a rolagem de contratos de swap cambial, elevando a oferta diária para 45 mil contratos, acima dos volumes anteriores, como forma de suporte adicional ao real diante dos vencimentos concentrados em dezembro. A moeda brasileira acompanhou o comportamento de pares como o peso mexicano e o rand sul-africano, numa recuperação técnica puxada pela estabilização da volatilidade e pelo diferencial de juros expressivo.

Curva de Juros

A curva de juros brasileira passou por ajustes relevantes ao longo da semana, influenciada por fatores externos, pelo comunicado do Copom e por indicadores de inflação locais. Na segunda-feira, os juros futuros subiram em sintonia com os títulos do Tesouro americano, com o DI jan/27 avançando para 13,88%, devolvendo parte da queda exagerada da sessão anterior. Na terça-feira, véspera da decisão do Copom, as taxas curtas ficaram estáveis, enquanto a ponta longa subiu levemente, refletindo apostas em um tom mais suave da autoridade monetária.

Na quarta-feira, o Copom manteve a Selic em 15% e surpreendeu ao preservar trechos duros no comunicado, como a disposição de voltar a subir juros, se necessário, e a mensagem de manutenção prolongada da taxa em nível contracionista. A resposta do mercado foi imediata, com alta de até 4 pontos na parte curta da curva. Na quinta-feira, o Tesouro Nacional reforçou a pressão com um leilão robusto de prefixados, vendendo 26 milhões de LTNs e 1,59 milhão de NTN-Fs, mantendo a oferta elevada. Na sexta-feira, o IGP-DI abaixo das expectativas gerou nova pressão na ponta longa, pois reforçou a leitura de que o BC deve manter cautela antes de iniciar cortes.

O ponto-chave foi a mudança sutil na comunicação do Copom, que trocou o termo “avalia se é suficiente” por “é suficiente” para justificar a taxa de 15% por tempo prolongado. Isso reforçou a leitura de que o BC considera adequado um juro real em torno de 10% para trazer a inflação à meta. Além disso, a projeção de inflação para o 2º tri de 2027 caiu de 3,4% para 3,13%, sinalizando melhora nos dados atuais e desaceleração gradual. Com isso, o mercado reprecificou o CDI terminal em 12,60% para dezembro de 2026, e passou a esperar o início do ciclo de cortes apenas em março de 2025, após o tom firme do comunicado deixar claro que não haverá flexibilização antes da posse de Galípolo na presidência do BC.

Fluxo Investidor Estrangeiro

No acumulado de novembro até quarta-feira, o saldo ficou negativo em R$ 1,35 bilhão, corrigindo parte do ingresso expressivo observado anteriormente. Destaca-se também a categoria “outros”, que inclui fundos públicos e institucionais, com entrada estimada em R$ 4 bilhões, sinalizando apoio doméstico ao movimento de alta da bolsa. O melhor desempenho de PETR3 em relação à PETR4 reforça a presença de investidor estrangeiro recentemente, que prefere ações com direito a voto, como as ordinárias.

Narrativas & Cenários

O mercado global entra em fase de transição, sem sinais claros de superaquecimento que justifiquem novos apertos, mas também sem fraqueza suficiente para estimular medidas expansionistas contundentes. O desafio à frente será gerenciar juros em queda em um ambiente de risco elevado, com pressões fiscais, incertezas geopolíticas e disrupções tecnológicas no radar. Nos Estados Unidos, o foco segue na dúvida central: o Fed conseguirá entregar um pouso suave, com crescimento sustentado e inflação controlada, ou será forçado a acelerar os cortes diante de uma desaceleração mais aguda? Os dados recentes reforçam o ruído, com um ISM de serviços aquecido ao lado do maior número de cortes de vagas desde 2003, o que alimenta incerteza sobre qual narrativa vai prevalecer.

A concentração dos ganhos nas sete gigantes de tecnologia (Apple, Microsoft, Google, Amazon, Meta, Tesla e Nvidia) tem preocupado gestores. O S&P 500 está inflado pelo desempenho desse pequeno grupo, elevando o P/L do índice muito acima da média histórica, enquanto o índice de peso igual segue em níveis de crise, semelhante a 2008-2009. O alerta já ecoa em Wall Street, com CEOs de grandes bancos prevendo correção e investidores como Warren Buffett acumulando US$ 380 bilhões em caixa, após doze trimestres consecutivos de redução de exposição, sinal claro de que os valuations estão esticados.

Para o Brasil, o cenário segue construtivo. Três pilares sustentam a alta: o ciclo global de corte de juros, o carry trade com diferencial de 15% na Selic, e valuations descontados frente aos mercados desenvolvidos. A bolsa acumula ganho de 46% em dólar no ano, ainda com espaço para valorização adicional, especialmente se o BC conseguir reduzir a Selic para cerca de 12% até o fim de 2026, sob inflação entre 4% e 4,5%, o que resultaria em juro real de 7,5% a 8%. Outros emergentes latino-americanos também seguem fortes: Chile +49% e Colômbia +72% em dólar no ano, refletindo a reconexão com fundamentos macro positivos e um cenário de pouso suave global.

Os riscos estão mapeados. A política fiscal expansionista no Brasil, sem sinal de ajuste, preocupa. O déficit de conta corrente em 3,5% do PIB remete a 2014 e coloca pressão sobre a confiança estrutural. Além disso, tensões comerciais com os EUA seguem sem solução e a China continua enfrentando uma recuperação desequilibrada, com risco de deflação ainda presente. No campo político, a segurança pública deve dominar a agenda eleitoral de 2026, com a direita ganhando espaço após a operação no Rio e governadores do Sul e Sudeste adotando tom mais firme. O mercado monitora a entrada de dois novos diretores indicados por Lula no Copom, que passará a ter composição 100% indicada pelo atual governo. Apesar disso, Galípolo mantém tom ortodoxo e foco na credibilidade da política monetária.