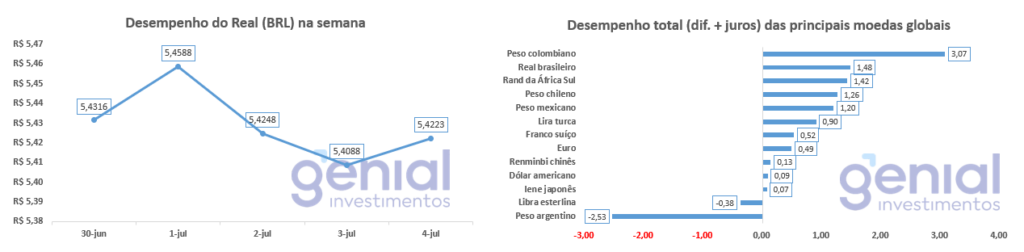

O Ibovespa bateu novo recorde histórico ao ultrapassar 141 mil pontos pela primeira vez, acumulando alta de 17,16% no ano. O movimento foi impulsionado pelo enfraquecimento do dólar americano e fluxo estrangeiro e a emergente narrativa de alternância de poder, enquanto o dólar recuou para R$ 5,40, menor patamar em mais de um ano.

Nos EUA, dados de emprego surpreenderam positivamente, levando S&P 500 e Nasdaq a novos recordes, mas reduzindo expectativas de cortes de juros pelo Fed em julho. Riscos fiscais, tanto nos EUA quanto no Reino Unido e Brasil, permanecem como pontos de atenção.

O ouro manteve trajetória ascendente, sustentado por tensões geopolíticas e incertezas comerciais. Bitcoin operou em range lateral entre US$ 106-109 mil. ETFs de Bitcoin registraram forte entrada de US$ 601,8 milhões na quinta-feira (3), maior fluxo em mais de um mês.

Maiores Altas e Baixas (Ibovespa)

Macro & Política

O cenário global segue tomado pela incerteza em torno das tarifas comerciais anunciadas pelo governo Trump, com cartas já encaminhadas a diversos países e a possibilidade de alíquotas que podem variar de 10 % a 20 % ou mesmo atingir 60 % a 70 % até 9 de julho. Essa postura agressiva vem adicionando volatilidade aos mercados ao longo da semana, à medida que investidores tentam medir o impacto potencial sobre o comércio internacional e sobre as cadeias de produção.

Nos Estados Unidos, o mercado de trabalho surpreendeu positivamente, com a criação de 147 mil vagas em junho, acima das 110 mil esperadas, e a taxa de desemprego recuando para 4,1 %, contrariando a previsão de alta para 4,3 %. A reação imediata foi a redução das apostas em corte de juros já em julho, e a probabilidade de um corte de 25 pontos-base em setembro caiu de 74 % para 68 % em uma semana.

Na China, o PMI de manufatura subiu de 49,5 para 49,7 em junho, ainda em território de contração, mas melhorando pelo terceiro mês seguido, com novos pedidos domésticos avançando de 49,8 para 50,2. O governo manteve a meta de crescimento de 5 % para 2025 e ampliou os estímulos fiscais, prevendo a emissão de 4,4 trilhões de yuans em títulos especiais.

A decisão do STF sobre o IOF dominou a semana no Brasil. O ministro Alexandre de Moraes suspendeu liminarmente os decretos presidenciais que aumentavam as alíquotas do imposto e também a decisão do Congresso que havia sustado a medida, convocando uma audiência de conciliação para 15 de julho. Enquanto isso, o Copom que elevou a Selic para 15 % ao ano, segue com o mercado projetando estabilidade até o fim de 2025. Segundo o Boletim Focus, a previsão para o IPCA em 2025 está em 5,24 %, com o PIB estimado em crescimento de 2,21 %.

Desempenho do Real (BRL)

O dólar caiu para R$ 5,40, menor nível desde junho de 2024, acumulando baixa de 12,65 % no ano. O índice DXY recuou para 97, variação de 0,21 % negativa, sinalizando enfraquecimento da moeda norte-americana frente às principais divisas.

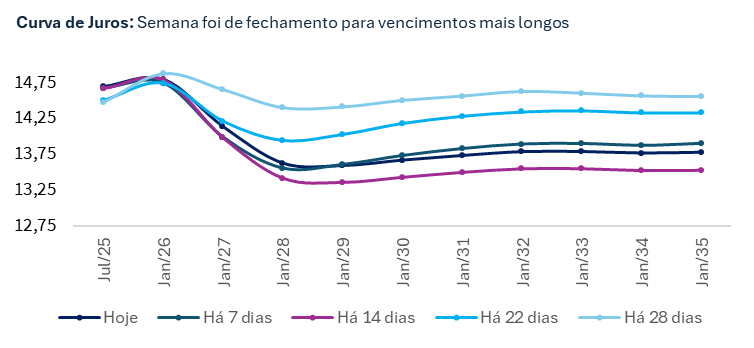

Curva de Juros

A Selic a 15 % tornou-se um ponto de atração para o investidor local, pois a remuneração elevada desestimula a migração do dinheiro para a bolsa. O diferencial de juros brasileiro segue o mais alto do mundo, o que mantém o carrego extremamente competitivo e atrai capital especulativo estrangeiro. Aproveitando esse apetite, o Tesouro Nacional continua a ofertar papéis longos, como o NTN-B IPCA 2060, que saiu a 6,98 % ao ano acima da inflação, reforçando o papel dos títulos públicos como opção de rendimento em um ambiente de juros reais elevados.

Após a decisão unânime do Copom de elevar a Selic para 15 % ao ano, o mercado trabalha com o cenário de manutenção dos juros até dezembro, considerando que o Banco Central priorizará a consolidação dos avanços inflacionários antes de sinalizar qualquer mudança. A expectativa predominante é de que o primeiro corte ocorra apenas na reunião inaugural de 2026, quando a autoridade monetária avaliar que o ambiente de preços e a trajetória fiscal oferecem segurança para iniciar um ciclo de afrouxamento.

Fluxo Investidor Estrangeiro

Entre os dias 26 de junho e 2 de julho de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 1,7 bilhão. Com isso, o mês de julho acumula uma entrada de R$ 419 milhões, após uma entrada de mais de R$ 5 bilhões em junho. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 26,8 bilhões.

Os investidores institucionais tiveram mais uma semana negativa, com saída de R$ 1,3 bilhão. Em julho, a saída líquida soma R$ 622 milhões, com o total de recursos retirados em 2025 de R$ 30,6 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 62,6 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física registram uma saída líquida de R$ 95 milhões. No mês a entrada acumulada é de R$ 178 milhões. Em 2025 há uma entrada de R$ 6,5 bilhões.

Narrativas

- Rotação de capital internacional favorecendo mercados emergentes com enfraquecimento sustentável do dólar

- Consolidação do Bitcoin em patamar elevado com forte demanda institucional via ETFs

- Expectativas de política monetária divergente entre Fed (cautela) e outros bancos centrais (flexibilização)

- Estímulos chineses ganhando tração com sinais de estabilização na atividade industrial

Riscos

- Negociações tarifárias EUA com prazo até 9 de julho para acordos comerciais

- Audiência de conciliação do STF sobre IOF marcada para 15 de julho

- Dados de inflação americana (CPI) na próxima semana podem alterar expectativas do Fed