Os mercados globais seguem sob a influência da trajetória incerta do dólar e das tarifas propostas por Trump, enquanto as bolsas americanas e europeias renovam máximas históricas sustentadas pela baixa volatilidade.

O Bitcoin voltou a testar a máxima histórica, aproximando-se de 120 mil dólares, impulsionado por um forte fluxo para os ETFs à vista, que registraram o segundo maior dia de entradas da história, com 1,17 bilhão de dólares. Entre os destaques, o BlackRock IBIT atraiu 448,5 milhões de dólares e o Fidelity FBTC captou 324,3 milhões, evidenciando o apetite institucional pelo ativo

Após um forte rali, ativos de risco, como a bolsa brasileira, e moedas de países emergentes começam a exibir sinais de realização, indicando que parte dos investidores embolsaram os ganhos do primeiro semestre do ano.

No Brasil, o Ibovespa descolou-se dos pares internacionais, pressionado pelas novas tarifas de Trump e pela possível recuperação da popularidade de Lula, fatores que aumentam a cautela em relação ao cenário doméstico. Mesmo diante da expectativa de cortes, o Banco Central mantém postura conservadora quanto aos juros, resistindo à pressão do mercado enquanto avalia os riscos à inflação e à credibilidade fiscal.

Maiores Altas e Baixas (Ibovespa)

As tarifas dos Estados Unidos devem atingir principalmente os exportadores brasileiros de manufaturados, responsáveis por 53 % das vendas ao mercado americano, além de empresas de metalurgia, petróleo e derivados, químicos, aeronaves, café, combustíveis refinados, madeira, celulose, suco, carne bovina, equipamentos de construção e cimento. Setores como petróleo, aço, alimentos e agronegócio tendem a sentir impacto menor, seja por isenções específicas, seja pela capacidade de redirecionar embarques para outros destinos.

Macro & Política

A economia dos Estados Unidos segue desacelerando em ritmo saudável, sem dar sinais de fragilidade ou necessidade de estímulos adicionais. Na leitura do payroll da semana passada, o mercado concentrou a atenção nos 140 mil postos de trabalho gerados e na queda da taxa de desemprego para 4,1 %, dados vistos como compatíveis com uma perda de fôlego controlada.

Enquanto isso, a China convive com trinta e três meses consecutivos de deflação no índice de preços ao produtor, que recuou 3,6 % no último dado e ficou acima do esperado. O quadro reflete excesso de capacidade produtiva e margens negativas em setores como aço e automóveis, reforçando a percepção de que o país precisará rever seu modelo de crescimento e incentivar mais o consumo interno.

No horizonte fiscal dos Estados Unidos, projeções indicam que a dívida pública deve crescer cerca de três trilhões de dólares nos próximos quatro anos, fator que mantém acesa a discussão sobre a sustentabilidade de longo prazo das contas americanas.

No Brasil, os dados de maio mostram que as vendas no varejo avançaram apenas 0,3 % na leitura ampliada, com o núcleo recuando 0,2 %, sinal de que a demanda doméstica passou a sentir o peso da política monetária contracionista. Em junho, o IPCA subiu 0,24 % no mês e 5,35 % em 12 meses, ligeiramente acima do esperado, mantendo a inflação de serviços sob pressão. No plano político, a relação combativa do governo com o Congresso é vista como risco para a construção de alianças essenciais à elegibilidade em 2026, enquanto as novas tarifas anunciadas por Trump tendem a fortalecer Lula ao intensificar a polarização interna.

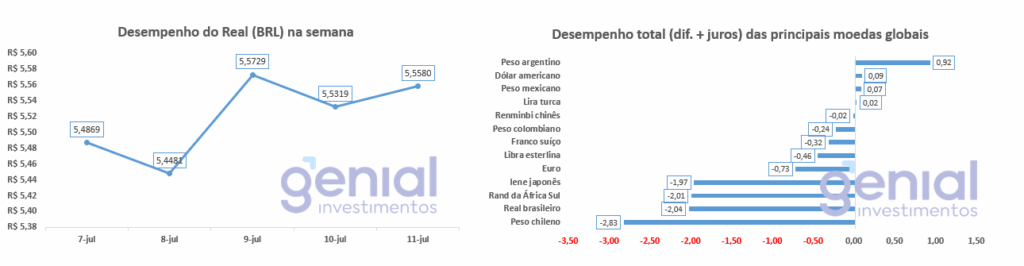

Desempenho do Real (BRL)

O índice DXY iniciou leve recuperação, mas o dólar contra o real voltou a subir na semana, pressionado pelas tarifas anunciadas por Trump. O real segue entre as moedas de melhor desempenho no ano, mas perdeu fôlego recente, enquanto o peso mexicano se destaca pela combinação de solidez fiscal e juros mais baixos. A discussão sobre a ampliação dos BRICS e o risco de novas tarifas elevou a volatilidade nas moedas emergentes, deixando o mercado mais sensível a qualquer sinal de alteração no fluxo de capitais.

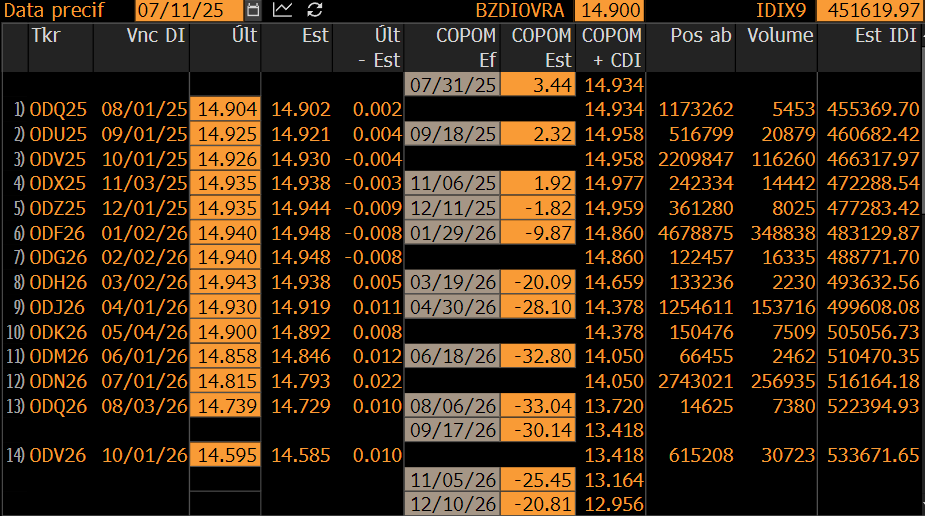

Curva de Juros

Os juros globais de longo prazo voltaram ao radar, com a tese dos “Bond Vigilantes” ganhando força, pois investidores exigem prêmios maiores diante do aumento da dívida pública. O rendimento do T-note de dez anos dos Estados Unidos avançou para 4,42 %, enquanto o Gilt britânico de trinta anos chegou a 5,45 %. No Brasil, os DIs longos apresentam desempenho relativamente melhor, mas seguem sensíveis ao avanço dos yields externos e ao prêmio de risco local.

Apesar de o Banco Central afirmar que não tem pressa para cortar juros, o mercado já precifica flexibilização a partir de janeiro de 2026, somando mais de 100 pontos base até junho do mesmo ano. A autoridade monetária sustenta a Selic alta porque a inflação ainda está disseminada, com 45 % dos itens do IPCA rodando acima de 6 % e núcleos em 5,2 %, o dobro da meta perseguida.

Após a decisão unânime do Copom de elevar a Selic para 15 % ao ano, o mercado trabalha com o cenário de manutenção dos juros até dezembro, considerando que o Banco Central priorizará a consolidação dos avanços inflacionários antes de sinalizar qualquer mudança. A expectativa predominante é de que o primeiro corte ocorra apenas na reunião inaugural de 2026, porém diferente da semana anterior, o mercado agora está dividido entre uma manutenção e uma queda de 0,25 p.p.

Fluxo Investidor Estrangeiro

Entre os dias 3 e 9 de julho de 2025, o mercado brasileiro registrou uma saída de capital estrangeiro de R$ 50 milhões. Com isso, o mês de julho acumula uma entrada de R$ 368 milhões, após uma entrada de mais de R$ 5 bilhões em junho. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 26,8 bilhões.

Os investidores institucionais tiveram mais uma semana negativa, com saída de R$ 3 bilhões. Em julho, a saída líquida soma R$ 3,6 bilhões, com o total de recursos retirados em 2025 de R$ 33,7 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 65,7 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física registram uma saída líquida de R$ 578 milhões. No mês a entrada acumulada é de R$ 755 milhões. Em 2025 há uma entrada de R$ 7,2 bilhões.

Narrativas & Cenários

Entre os principais riscos em monitoramento, o mais imediato é a guerra tarifária de Trump, já que as tarifas de 50 % anunciadas sobre produtos de 14 países, Brasil incluído, foram interpretadas como tática de negociação, mas criaram tensão nos mercados. Enquanto as bolsas americanas seguem em máximas históricas, Trump pode sentir-se encorajado a manter a estratégia tarifária, embora se espere que o impacto final seja menor do que o tom das ameaças sugere, o padrão conhecido como “taco” em que a mordida é mais branda que o latido.

No cenário doméstico, a polarização política ganhou novo capítulo quando Trump defendeu Bolsonaro nas redes sociais, discurso rapidamente explorado pela esquerda brasileira como bandeira contra o imperialismo americano. A mensagem, somada à queda recente dos preços de alimentos, pode dar impulso pontual à popularidade de Lula, mas analistas avaliam esse efeito como passageiro, uma vez que os problemas estruturais da economia permanecem.

A volatilidade do dólar global permanece o principal fator de preocupação, pois um dólar mais forte poderia desencadear realização de lucros em ativos de mercados emergentes, reduzindo o fluxo de capital para o Brasil.

Por fim, a economia brasileira dá sinais de arrefecimento, com vendas no varejo e produção industrial mais fracas, ao mesmo tempo em que o Banco Central mantém a Selic em 15 % devido à inflação ainda disseminada. A demora nos cortes aumenta a pressão do mercado, enquanto o impasse sobre o IOF alimenta o ruído entre Executivo e Congresso e adiciona incerteza ao cenário fiscal.