Ativos de risco tiveram uma semana favorável, impulsionados pela expectativa de relaxamento monetário nos EUA. A indicação de Stephen Miran para o Fed, visto como defensor de política mais flexível, e sinais de dirigentes sobre a proximidade de cortes de juros ampliaram o apetite por risco, sustentando alta do Ibovespa e alívio na curva de juros futuros. A temporada de balanços nos EUA e no Brasil reforçou o tom positivo, com várias empresas superando projeções.

No Brasil, o ambiente externo ajudou com dólar mais fraco e resultados corporativos sólidos, mas o desempenho da bolsa foi contido por indicadores domésticos de desaceleração e ruídos políticos persistentes. Esses fatores limitaram uma recuperação mais contundente do mercado local.

Maiores Altas e Baixas (Ibovespa)

A bolsa brasileira teve uma semana de movimentos variados, combinando o otimismo externo com fatores domésticos. A temporada de balanços trouxe suporte, com várias empresas entregando resultados acima do esperado e melhorando o humor local. Essa força corporativa, somada a avaliações historicamente descontadas e baixa alocação de investidores, sugere espaço para recuperação, apesar de sinais pontuais de desaceleração na atividade.

Ainda assim, o mercado segue altamente sensível às tendências globais de juros e aos fluxos internacionais, enquanto a política doméstica tem atuado mais como ruído de curto prazo. Mesmo com indícios de atividade mais fraca, os resultados corporativos continuam surpreendendo positivamente, sustentando a resiliência do índice.

Macro & Política

O cenário internacional foi guiado pelas expectativas sobre a política monetária dos EUA. No início da semana, dados de emprego mais fracos reforçaram as apostas em cortes de juros pelo Fed, e dirigentes sinalizaram que o momento para reduzir as taxas se aproxima, com possibilidade de mais de uma rodada de cortes. Esse pano de fundo elevou o apetite por risco global. Mais adiante, a nomeação de Stephen Miran para o Fed, visto como favorável a política mais flexível e crítico da força do dólar, intensificou o alívio nos mercados.

No campo comercial, a ausência de escalada nas tensões entre Brasil e EUA após a entrada em vigor de tarifas americanas sobre produtos brasileiros foi recebida de forma positiva, com o presidente do Brasil afirmando que não haveria retaliação. Ao mesmo tempo, os Estados Unidos avançaram em sua agenda de reformulação do comércio global, impondo novas tarifas, inclusive à Índia por compras de petróleo russo.

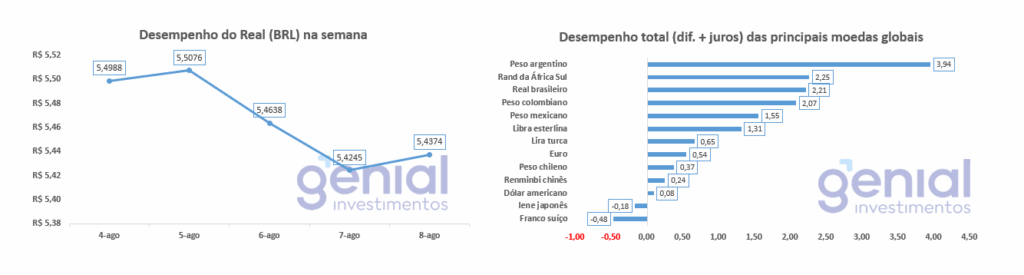

Desempenho do Real (BRL)

O Dólar Index (DXY) enfraqueceu de forma acentuada na semana, após dados de emprego mais fracos nos EUA e a revisão das expectativas sobre a trajetória do Fed. A percepção de cortes de juros mais cedo e possivelmente mais profundos reduziu a atratividade do dólar, alimentando o apetite por risco e favorecendo ativos de emergentes, incluindo o real. A menor participação estrangeira em leilões de Treasuries, títulos do Tesouro dos EUA, também sugeriu demanda mais fraca por dólares.

No Brasil, o real mostrou resiliência, amparado por volatilidade implícita baixa e carry atrativo — juros altos que remuneram a posição na moeda —, o que ajudou a amortecer ruídos políticos e tensões externas. Mesmo acompanhando o movimento global de fraqueza do dólar, a moeda brasileira manteve desempenho relativamente estável no período.

Curva de Juros

Os juros futuros no Brasil recuaram na semana, acompanhando o alívio no câmbio e o maior apetite por risco global. A divulgação do Caged com criação de vagas abaixo do esperado reforçou sinais de enfraquecimento do mercado de trabalho, contribuindo para a queda das taxas.

Mesmo assim, o Banco Central manteve discurso cauteloso e firme, defendendo juros restritivos diante da incerteza externa, da resiliência do emprego e de expectativas de inflação desancoradas, fora da meta. O juro real elevado no Brasil, um dos maiores do mundo, segue atuando como “amortecedor”, ao atrair capital estrangeiro apesar dos riscos fiscais e econômicos.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

Ganhou força a tese do dólar fraco, amparada por sinais de desaceleração do mercado de trabalho dos EUA, maior probabilidade de cortes de juros pelo Fed e possível mudança de postura para um viés mais preventivo. A fragilidade do consumidor americano, com inadimplência em alta e queda do consumo real, somada ao déficit fiscal elevado e à menor demanda estrangeira por Treasuries, reforça a necessidade de um dólar mais depreciado. Há, porém, contrapontos: parte do mercado questiona se a desaceleração justifica cortes agressivos e nota a persistência da inflação em alguns segmentos, além da incerteza sobre o impacto duradouro das tarifas americanas.

Para o Brasil, o quadro segue dividido entre vento externo favorável e ruídos domésticos. Resultados corporativos sólidos ajudam, mas a prisão domiciliar do ex-presidente Bolsonaro e a retórica antiamericana do governo elevam a volatilidade. A situação fiscal, com déficits recorrentes e dívida em alta, mantém os juros reais elevados, sustentando o câmbio mas pesando sobre a atividade. Discute-se, ainda que de forma especulativa, o risco de uma deriva ao “modelo Turquia”, gastos crescentes financiados por emissão de moeda, com efeitos inflacionários relevantes.

Os riscos da próxima semana incluem a divulgação do CPI nos EUA, a continuidade da temporada de resultados no Brasil e lá fora, e possíveis desdobramentos nas tensões comerciais e políticas. Será crucial observar a capacidade do governo de avançar sua agenda fiscal no Congresso, incluindo temas como a isenção do imposto de renda.