Na última semana, o mercado financeiro foi influenciado por diversos fatores. A OPEP+ surpreendeu ao anunciar a redução da oferta de petróleo em 2023, o que gerou aumento nos preços da commodity e possivelmente afetará a inflação e os preços dos ativos financeiros. No Brasil, o anúncio do Arcabouço Fiscal ajudou a ancorar o mercado de juros e câmbio, mas os rumores sobre aumento de carga tributária mantiveram a bolsa pressionada. Nos EUA, a desaceleração da atividade econômica e os sinais de enfraquecimento no mercado de trabalho influenciaram as expectativas em relação ao aumento das taxas de juros.

Surpresa no final de semana

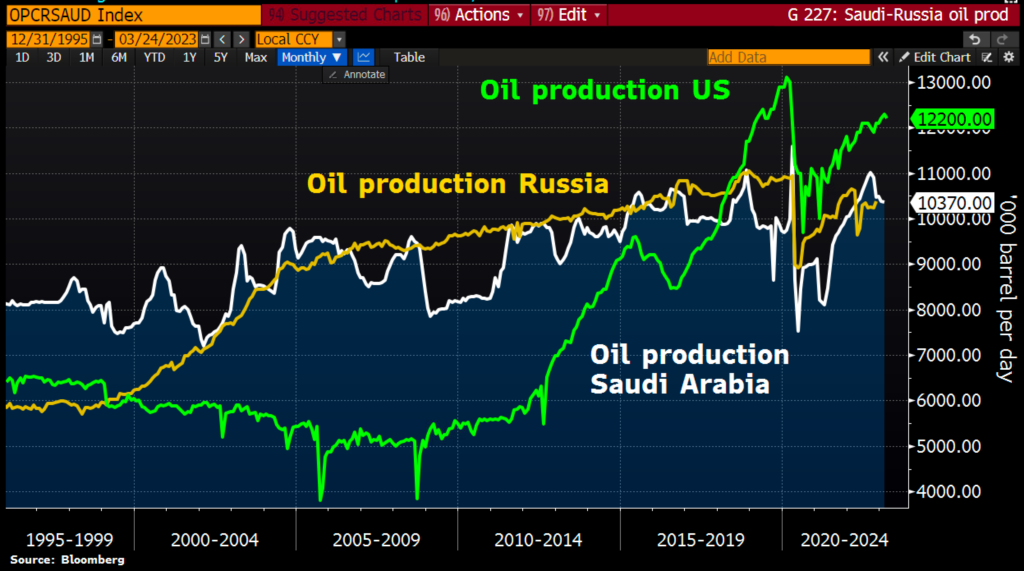

A decisão da OPEP+ de acompanhar a Rússia na redução da oferta de petróleo em 2023 surpreendeu o mercado no último final de semana e gerou um forte aumento nos preços da commodity no mercado internacional nessa semana. Analistas afirmam que a redução de oferta deverá chegar a 1,5 milhão de barris por dia e terá impactos significativos nas economias globais e nos preços dos ativos financeiros. Por conta do aumento dos preços, é esperado um aumento na taxa de inflação nos países desenvolvidos, o que pode levar a uma política monetária mais contracionista à frente. Por outro lado, a redução da oferta de petróleo deverá levar a uma diminuição do crescimento da economia global, o que é desinflacionário e pode ter um efeito positivo sobre a inflação, ainda que menor do que o efeito direto da redução da oferta da commodity.

Economia norte-americana dá sinais de desaceleração

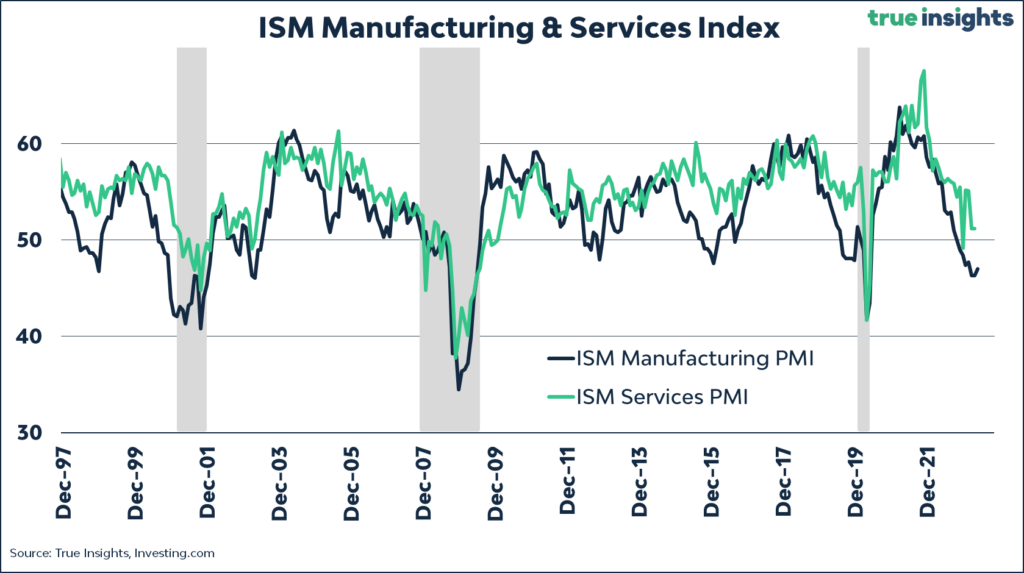

A crise bancária recente ainda tem impactos incertos sobre a concessão de crédito e a atividade econômica. A economia americana, que apresentava forte crescimento e inflação no início do ano, agora mostra um cenário de atividade mais fraca e inflação mais persistente. O índice de preços de gastos com consumo (PCE) de fevereiro, divulgado na semana anterior, mostrou a resiliência da inflação de serviços, que continua impedindo uma desinflação mais abrangente. Além disso, dados de atividade e mercado de trabalho, como o índice PMI do setor industrial, os gastos com construção e as encomendas à indústria, ficaram abaixo das expectativas.

A economia dos Estados Unidos tem apresentado sinais de desaceleração não só na atividade econômica, mas também no mercado de trabalho. Segundo dados do relatório de emprego e vagas, o número de vagas de trabalho em aberto teve uma queda para 9,9 milhões em fevereiro, abaixo das projeções do mercado, que esperavam 10,4 milhões de empregos abertos. Em janeiro, o número foi de 10,5 milhões, indicando uma queda no número de vagas disponíveis no mercado de trabalho americano. Essa desaceleração no mercado de trabalho pode ser um indicativo da necessidade de mais estímulos fiscais e monetários para a recuperação da economia do país.

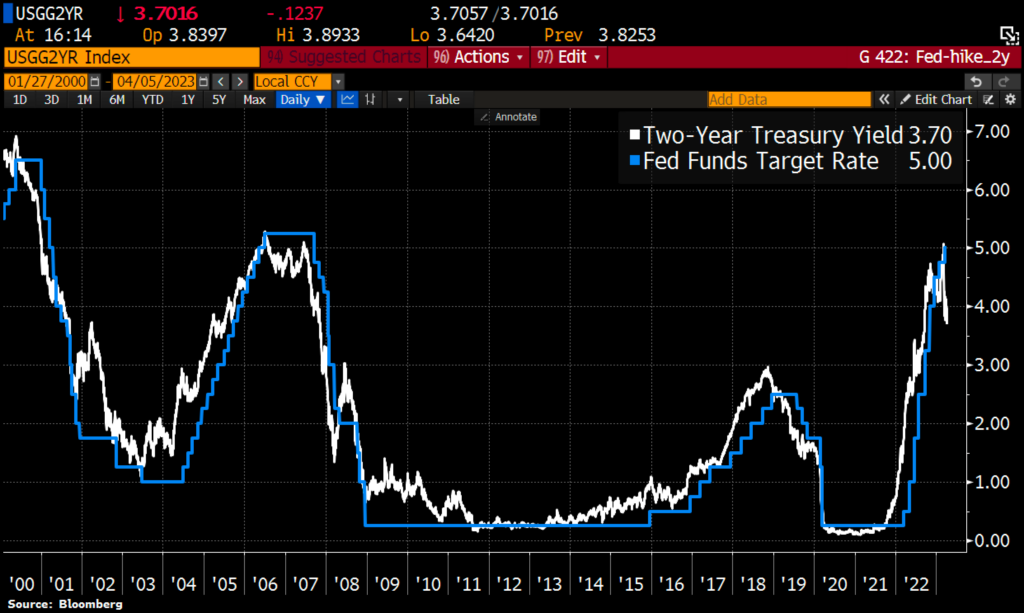

Com sinais mais evidentes de um enfraquecimento da economia, os rendimentos dos treasuries registraram uma das mais longas séries de quedas desde 2020, refletindo a perspectiva de uma desaceleração mais acentuada da economia mundial. Essa tendência acabou ofuscando as preocupações com a inflação elevada e o aperto monetário. A desaceleração dos EUA foi um dos principais fatores que levou o mercado a atribuir uma probabilidade menor de 44% de que o Fed aumente suas taxas em 0,25 pp em maio, em contraste com o início da semana, quando a chance era de 70%. Essa mudança de expectativas reflete o aumento da incerteza sobre o futuro da economia global e a preocupação com a desaceleração do crescimento.

Na contramão do mundo

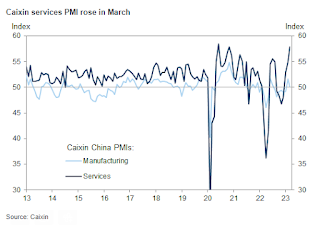

Na China, a perspectiva se mostrou mais favorável, uma vez que o índice Caixin Services PMI registrou uma forte alta, alinhando-se aos sinais mais otimistas dos indicadores de frequência diária que estamos acompanhando.

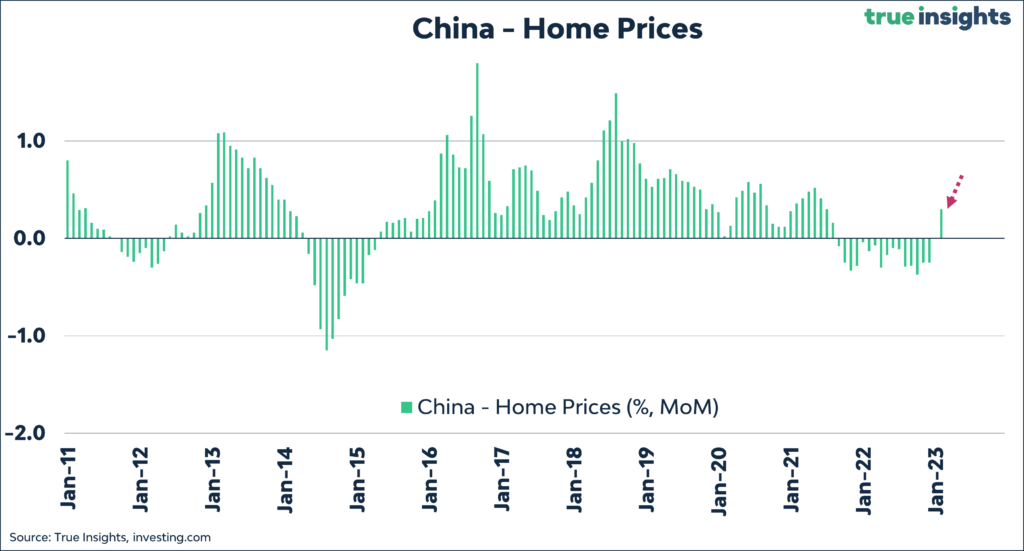

Sobre o mercado imobiliário, dados de fevereiro, mostram que os preços das casas subiram pela primeira vez em 19 meses. Isso deve ajudar a melhorar o consumo e os gastos. Um desenvolvimento bem-vindo, visto que o resto do mundo está esfriando rapidamente.

Brasil e seus próprios desafios

No cenário interno, o Brasil tem sido afetado por questões diversas. Por um lado, o anúncio do Arcabouço Fiscal contribuiu para reduzir os riscos, estabilizando o mercado de juros e de câmbio. Por outro lado, rumores sobre um possível aumento de carga tributária para alguns setores têm pressionado a bolsa. Além disso, há indícios de desaceleração do crescimento econômico, o que pode levar o Banco Central a aliviar a política monetária e reduzir a taxa Selic no segundo semestre deste ano, dependendo da evolução da inflação.

Sobre o Arcabouço Fiscal divulgado na semana passada, seu anúncio acabou gerando opiniões divergentes. Pois embora tenha levado a uma redução das incerteza a proposta se mostrou incompleta e a falta de premissas explícitas no documento gerou preocupação entre analistas. O principal ponto negativo é que é um arcabouço de aumento de gastos, independentemente da situação econômica. Além disso, seria necessário um grande aumento da carga tributária ou um crescimento do PIB muito acima das expectativas para que o resultado projetado seja obtido. Embora o ministro, Fernando Haddad, tenha declarado que vai aumentar a arrecadação tributária em R$ 150 bilhões em 2023, a dúvida é se a medida será aprovada pelo Congresso Nacional. Com os investidores já se preparando para um provável aumento de impostos, os setores de varejo foi um dos mais penalizados por esse sentimento.

Os preços dos ativos financeiros no Brasil não apresentam uma tendência clara. De um lado, o Real continua se valorizando em relação ao Dólar, acompanhando o comportamento das moedas de países emergentes que exportam commodities, e os prêmios da curva de juros estão em queda. Por outro lado, os preços das ações continuam em queda. Esse desempenho misto pode ser atribuído a dois fatores: a dinâmica do Dólar no mercado internacional e o impacto da divulgação do novo arcabouço fiscal.