A semana foi marcada por forte otimismo nos mercados globais, impulsionado pelo acordo comercial entre Estados Unidos e China. O entendimento reduziu o prêmio de risco e levou as bolsas americanas a fortes altas, enfraquecendo as narrativas de desdolarização e fuga de capitais dos EUA.

A sinalização de que tarifas adicionais podem ser limitadas a 10%, como nos acordos com México e Reino Unido, contribuiu para o alívio. Com isso, os principais índices subiram, reacendendo o debate sobre alocação de capital em meio a um novo ciclo de otimismo.

O dólar se fortaleceu globalmente, mesmo com dados mistos na economia americana. A inflação ao produtor (PPI) caiu 0,5%, mas revisões anteriores limitaram o entusiasmo. Vendas no varejo desaceleraram, especialmente em automóveis e vestuário, enquanto os serviços mantiveram desempenho mais firme.

O Fed manteve a postura “data dependent”, aguardando novos dados antes de decidir sobre cortes de juros. Apesar da inflação abaixo do esperado, o déficit fiscal elevado mantém o banco central em modo cauteloso.

O ouro recuou, refletindo menor demanda por proteção diante do novo apetite por risco. Com a expectativa de “pouso suave” nos EUA, países exportadores de commodities, como o Brasil, ganham relevância.

O Ibovespa atingiu nova máxima histórica, favorecido pelo fluxo estrangeiro e alta das commodities como petróleo, minério de ferro e cobre. A rotação global segue viva, com maior participação de emergentes nos portfólios internacionais. Fundos europeus e soberanos buscam diversificação fora dos EUA, beneficiando ativos brasileiros mesmo com o risco fiscal presente.

O JP Morgan reiterou a recomendação de compra para o real, citando o forte carry trade. Investimentos chineses no país, que somam US$ 30 bilhões, também reforçam o otimismo.

No entanto, o cenário macroeconômico local ainda é desafiador. A atividade segue aquecida, com massa salarial acima da inflação e inflação de serviços acima de 6%. O Banco Central reafirmou que está em modo reativo e só ajustará a Selic diante de deterioração clara na atividade ou nas expectativas.

Maiores Altas e Baixas (Ibovespa)

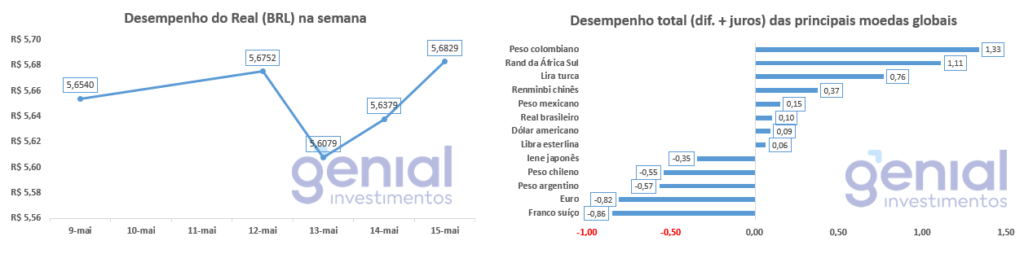

Desempenho do Real (BRL)

O Real (BRL) registrou uma desvalorização de 0,04% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) em linha com a média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

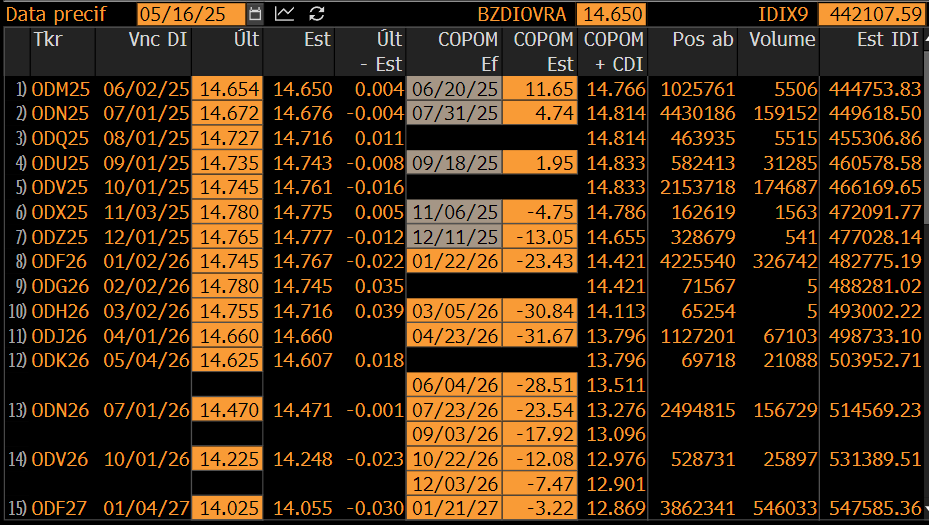

Curva de Juros

A semana foi marcada por alta na parte longa da curva de juros futuros, com o mercado reagindo às discussões sobre novas iniciativas de gasto por parte do governo. As preocupações com a trajetória fiscal ganharam força, refletindo o impacto potencial dessas propostas sobre a demanda interna e o equilíbrio das contas públicas.

Entre as medidas em análise estão a ampliação do Vale Gás e a criação de uma linha de crédito mais barato para motoristas de aplicativos. A percepção é de que o governo tem priorizado a recuperação de popularidade, mesmo que isso pressione os fundamentos fiscais.

Essas iniciativas vão na contramão da política monetária conduzida pelo Banco Central, que busca conter a inflação mantendo os juros elevados. O resultado é um ambiente de maior cautela, com os ativos domésticos sentindo o peso do risco fiscal e os prêmios de longo prazo sendo reprecificados.

Após a última decisão unânime do Copom de elevar a Selic para 14,75% ao ano, o mercado agora se divide entre a expectativa de manutenção e uma nova alta de 0,25 ponto percentual na reunião de junho. A sinalização do Comitê foi interpretada como mais aberta, sem indicar com clareza o fim do ciclo de alta.

Para as próximas reuniões, o consenso é de estabilidade, mas há divergência sobre a decisão final do ano: o mercado está dividido entre manutenção da taxa e um possível corte de 0,25 ponto percentual. A incerteza reflete o equilíbrio delicado entre os sinais de desaceleração da atividade e a persistência de pressões inflacionárias.

Fluxo Investidor Estrangeiro

Entre os dias 7 e 14 de maio de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 7 bilhões. Com isso, o mês de maio acumula uma entrada de R$ 9,3 bilhões, revertendo a saída de R$ 133,6 milhões registrada em abril. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 19,8 bilhões.

Já os investidores institucionais tiveram mais uma semana negativa, com retirada de R$ 5,8 bilhões. Em maio, a saída líquida já soma R$ 8,3 bilhões, elevando o total de recursos retirados em 2025 para R$ 21,6 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 61,7 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física registraram uma saída líquida de R$ 1,6 bilhão. No mês a saída acumulada é de R$ 823,7 milhões. Em 2025 há uma entrada de R$ 2,7 bilhões.