Resumo Executivo

A semana foi dominada pelo alívio externo. A trégua entre Estados Unidos e Irã devolveu o petróleo a níveis próximos aos anteriores ao conflito, na maior queda trimestral desde a pandemia, reduzindo o risco de inflação importada. Na sequência, um payroll americano bem mais fraco que o esperado retirou a urgência de novas altas do Fed, enfraqueceu o dólar no mundo e reabriu uma janela para emergentes, enquanto uma rotação abrupta para fora de tecnologia e semicondutores passou a questionar a liderança concentrada que sustentou o primeiro semestre.

O Brasil capturou essa janela apenas de forma parcial e seletiva. O Ibovespa encerrou o período em leve alta, ajudado pela volta do fluxo estrangeiro à B3 em pregões consecutivos e pela rotação global em favor de setores que ficaram para trás, mas a curva local permaneceu armada. A deterioração fiscal, os leilões fracos do Tesouro, as sanções dos Estados Unidos a brasileiros por suposto elo com o PCC e as pesquisas que consolidaram a vantagem de Lula sustentaram o prêmio de risco doméstico. A leitura da casa segue construtiva, porém seletiva, participando da melhora externa pela bolsa enquanto protege a carteira.

Maiores Altas e Baixas (Ibovespa)

Na ponta positiva, Ultrapar liderou os ganhos depois que o Grupo Ultra desistiu da aquisição da Rumo, removendo uma incerteza sobre alocação de capital. Natura avançou com a confirmação de que a Advent construiu participação relevante, somando ações e derivativos, o que abre espaço no conselho e reforça a reestruturação após a Avon, mesmo com o vaivém de vender no fato. Embraer subiu com entregas recordes no trimestre, seu melhor desempenho no período em muitos anos, e a conclusão de uma compra no México, com casas de análise destacando a baixa correlação de seus resultados com o ciclo doméstico. Utilities defensivas, como Copasa, favorecida pela privatização em Minas, Sabesp e Taesa, acompanharam a busca por receita previsível.

Na ponta negativa, o complexo de energia sofreu com o petróleo de volta aos níveis pré-guerra: Brava Energia, Engie e PetroReconcavo ficaram entre as maiores quedas. Localiza recuou, penalizada pela reabertura da curva de juros e por sua sensibilidade ao custo do dinheiro. Azzas caiu de forma acentuada enquanto o mercado digeria a avaliação de uma abertura de capital da Farm nos Estados Unidos.

Macro & Política

No cenário internacional, a desescalada entre Estados Unidos e Irã e a normalização do tráfego pelo Estreito de Ormuz derrubaram o petróleo, que voltou a patamares próximos aos anteriores ao conflito. O ponto de virada, porém, foi o payroll americano: foram criadas apenas 57 mil vagas ante consenso de 113 mil, com forte revisão para baixo dos meses anteriores e salários em avanço moderado. O dado adiou de outubro para dezembro a hipótese de uma nova alta e levou o dólar global à pior semana em meses, com dirigentes do Fed sinalizando que os riscos inflacionários diminuíram.

Nos demais dados globais, a inflação da Zona do Euro surpreendeu para baixo, reforçando a desinflação gradual, enquanto a China melhorou na margem, mas seguiu deflacionária e dependente do setor externo. O tema dominante foi a rotação para fora de IA e semicondutores: as gigantes de tecnologia acumularam um dos piores meses recentes, um índice de fatores de alta beta e momentum caiu no pior desempenho desde a pandemia, e a bolsa da Coreia do Sul recuou com força, liderada por Samsung e SK Hynix, após sinais de que a expansão de infraestrutura pode estar à frente da demanda.

No doméstico, o quadro fiscal voltou ao centro. O resultado primário de maio veio pior que o esperado, com déficit nominal elevado e dívida bruta em trajetória ascendente, enquanto os leilões do Tesouro revelaram saturação, com as NTN-B longas rodando com juro real historicamente alto. As sanções americanas a brasileiros e empresas por suposto elo com o PCC adicionaram prêmio local, e as pesquisas consolidaram a vantagem de Lula sobre Flávio Bolsonaro em eventual segundo turno, reduzindo a percepção de guinada fiscal mais austera em 2027. A produção industrial fraca ao fim da semana reforçou o espaço para o Banco Central seguir cortando.

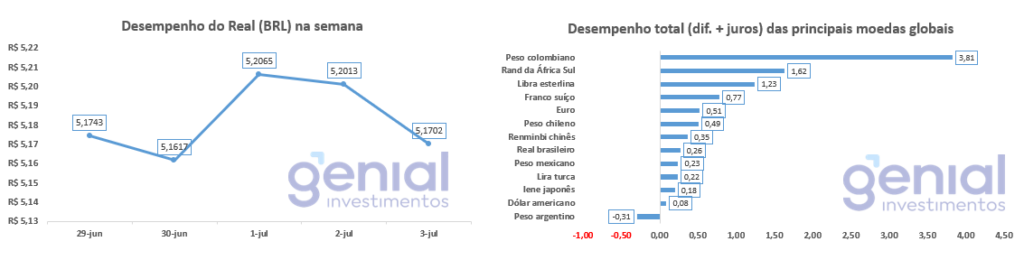

Desempenho do Real (BRL)

O real oscilou entre o alívio externo e a resistência doméstica, chegando a se firmar logo após o payroll, quando o dólar global cedeu, mas voltando a perder tração diante do ruído local e figurando entre as moedas emergentes de pior desempenho no meio da semana.

Do lado do suporte, o dólar mais fraco no mundo e a queda do petróleo ajudaram; na pressão, pesaram as sanções, o ruído fiscal e o prêmio eleitoral. O fluxo cambial do mês seguiu positivo, mas o real permanece mais refém do dólar global e do diferencial de juros do que do fiscal em si, cujo canal mais evidente é a ponta longa da curva.

Curva de Juros

A curva brasileira foi o epicentro do estresse doméstico. O período começou com continuidade do alívio, ajudado por um Focus estável, pelo recuo do petróleo e por taxas médias e longas em queda, mas o movimento se inverteu: as taxas longas voltaram a abrir à medida que leilões fracos do Tesouro escancararam a saturação, com NTN-B longas em juro real historicamente elevado, enquanto sanções e pesquisas somaram prêmio ao longo dos vértices.

Para a política monetária, a ponta curta ainda embute um corte gradual do Copom em agosto, sustentado pelo Caged fraco, pelo petróleo mais benigno e pela produção industrial em queda. A abertura da ponta longa, contudo, reflete risco fiscal e a migração do financiamento para pós-fixados e prefixados curtos, um estresse de marcação a mercado, não de crédito. Para a casa, o juro real elevado é, para horizontes longos, mais oportunidade do que ameaça.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro acumulado no mês seguiu negativo, com saída relevante da B3, mas virou comprador em pregões consecutivos na reta final, movimento historicamente correlacionado com o índice, à medida que a rotação global para fora de IA respingou em mercados que ficaram para trás, inclusive o Brasil. A entrada é tática, capturada pela bolsa sem confirmação na curva; o país segue barato dentro do universo emergente, mas ainda dependente do pano de fundo externo e do prêmio local.

Narrativas & Cenários

A tensão central da próxima semana é se o alívio externo é forte o bastante para comprimir o prêmio de risco brasileiro antes de uma solução fiscal e eleitoral clara. O posicionamento institucional trabalha com apetite por risco seletivo, não amplo: a bolsa pode seguir capturando a rotação enquanto a curva permanece armada por fiscal e eleição. Essa é a interação que definiu o período, a rotação para fora de IA é o que permite ao Brasil participar pela bolsa, mesmo quando a curva doméstica se recusa a confirmar o movimento.

No plano estrutural, a casa vem reduzindo a dependência do cenário de dólar fraco, diante do retorno do excepcionalismo americano como principal organizador dos fluxos globais. A alocação sugerida mantém viés defensivo na bolsa local, uma perna internacional em inteligência artificial, caixa elevado atrelado ao CDI, IPCA+ longo e uma posição estratégica em dólar. O Brasil segue barato e com um dos maiores juros reais do mundo, mas a recomposição depende do fiscal e do calendário eleitoral.

Na agenda concreta, a próxima semana traz o Boletim Focus na segunda, o ISM de serviços americano e, no Brasil, a produção industrial e o PMI de serviços ao fim do período. Mais adiante, o próximo CPI americano será o teste decisivo de se o alívio do payroll se sustenta, ao lado da reunião comercial entre Brasil e Estados Unidos em 15 de julho, das próximas pesquisas eleitorais e do Copom de agosto, que precisará validar um corte gradual sem contaminar as expectativas longas.