Cachinhos dourados ou Recessão?

Dados sobre o mercado de trabalho nos EUA divulgados nessa sexta-feira (6/1) apresentaram um cenário bastante positivo.

Houve uma recuperação saudável da criação de vagas de trabalho, uma taxa de desemprego baixa, porém, com arrefecimento nas pressões inflacionárias provenientes da remuneração real dos trabalhadores.

Essa combinação é conhecida como GOLDILOCKS (“cachinhos dourados”), e ocorre quando temos empregos em alta e queda nos custos por hora trabalhada.

Nos parece que quando o assunto é o mercado de trabalho, o Fed, banco central americano, pode ter um trabalho menos duro à frente. Nesta sexta, investidores já estimam uma maior probabilidade de alta de 25 pontos para o próximo encontro do FOMC, que ocorre em fevereiro.

Com esse cenário de uma menor necessidade de juros à frente, poderíamos chegar a conclusão de que um “Soft Landing” ou pouco suave seria um cenário de maior probabilidade, porém, nessa semana houve também a divulgação de diversos indicadores de atividade econômica que nos mostram um cenário de contração da economia americana, algo que não ocorria desde 2020.

O ISM de serviços (que mede o ritmo de atividade no setor de serviços nos EUA e principal motor de crescimento) surpreendeu com um recuou de 56,5 para 49,6 em dezembro. O componente de New Orders recuou 10,8pp em 1 mês.

Portanto estamos reforçando o tom de cautela para empresas americanas diante do cenário que poderemos encarar à frente. No momento estamos gostando mais posições em ações chinesas ou europeias.

Inverno mais quente em anos

Dados recentes mostram uma inflação recuando na Europa, ultimo dado divulgado referente ao mês de dezembro mostrou uma inflação anual em 9,2%, economistas esperavam 9,5%. Porém, os núcleos da inflação (itens mais resilientes) atingiram variação recorde ao acumular 5,2% ao ano. Isso nos mostra que o Banco Central Europeu ainda encontrará resistências para levar à inflação para sua meta.

Os preços da energia na Europa continuam caindo. O preço europeu do gás caiu para menos de € 70/MWh, enquanto o preço da energia alemã para 1 ano à frente recuou abaixo de € 200/MWh à medida que a crise energética diminui. As temperaturas amenas devem persistir em toda a região. Até o momento a Europa está tendo o inverno mais “quente” em ano. Preços de energia mais baixos contribuem para uma inflação menor.

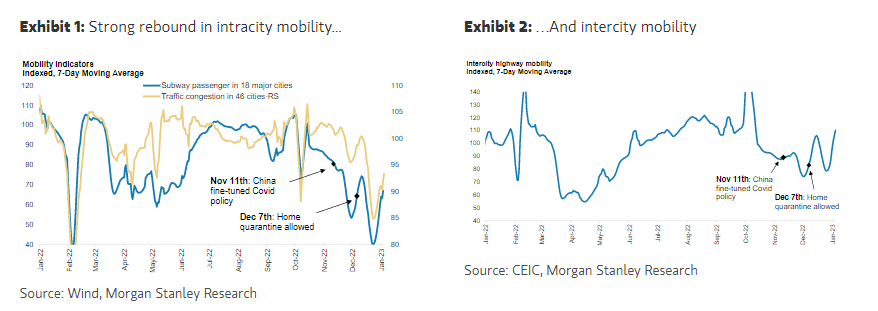

China reabrindo

Mesmo diante da uma desorganizada e acelerada recuo da política de Covid Zero, há evidentes sinais de recuperação da economia chinesa. O noticiário ainda mostra um aumento no números de casos de infecção, porém, o mesmo vem sido acompanhado do anuncio de várias medidas de estímulo, inclusive, ao setor imobiliário. Gostamos de uma exposição em China e commodities correlacionadas.

Mercado de renda fixa começa ano em meio a volatilidade

A semana foi de volatilidade diante das falas no inicio da semana por parte dos atuais ministro. Os discursos contra as reformas e marcos aprovados nos últimos anos provocaram uma alta do dólar, abertura da curva de juros e queda das ações locais. Porém, os discursos de Geraldo Alckmin (PSB), ministro do MDIC, e Simone Tebet (MDB) do planejamento trouxeram um pouco mais tranquilidade aos investidores pela sinalização da reforma tributária e compromisso fiscal. Ainda seguimos cautelosos quanto a uma maior exposição em empresas domésticas. Os preços atrativos poderão chamar a atenção de investidores especulativos, e não podemos descartar movimentoS de alta, porém, ainda será necessário acompanhar o andamento das decisões do governo para um posicionamento de maior longo prazo.

Noticiário Corporativo

Produção Industrial (nov/22) | Indústria recuou 0,1% puxada pela indústria extrativa: Em novembro, a produção industrial recuou 0,1% m/m frente o mês de outubro (série com ajuste sazonal), o resultado veio melhor que o consenso de mercado (-0,2% m/m). Nesse mês, houve recuo de 1,5% m/m da indústria extrativa, retornando ao campo negativo após dois meses consecutivos de alta, e expansão de 0,1% m/m da indústria de transformação.

Indústria e Transporte | O que esperar para 2023? Com um novo governo a caminho, além de novas perspectivas no cenário macroeconômico global, viemos por meio deste atualizar nossas perspectivas e recomendações para os setores de indústria e transporte para o ano de 2023.

Ações Cyrela, Eztec, Trisul, Helbor, Moura Dubeux e Mitre | Início de cobertura e o que esperar para 2023: Estamos iniciando a cobertura de seis construtoras de média e alta renda. Mesmo diante de um cenário macroeconômico desafiador para 2023, acreditamos que dois existem dois nomes que podem ser uma oportunidade na sua carteira. Confira o nosso relatório e descubra quais são eles. Saiba mais

Saneamento | Possível Alteração no Marco do Saneamento seria Negativa para o Setor: Achamos que as recentes alterações nas atribuições da Agência Nacional de Águas (ANA) como negativa para o setor e para as empresas de saneamento sob nossa cobertura. Caso a ANA venha de fato ter suas atribuições relacionadas ao saneamento básico alteradas, vemos o enfraquecimento do marco regulatório do saneamento básico e, consequentemente, a diminuição do apetite do capital privado por novas oportunidades no segmento. Sendo assim, vemos as teses de privatização das empresas de saneamento sob nossa cobertura (Sabesp, Copasa e Sanepar) enfraquecidas. Vale lembrar que tal essa leitura é preliminar e que a própria alteração via medida provisória faz com que o congresso tenha que ainda chancelar eventuais atribuições da agência.