A última semana trouxe altas em bolsas ao redor do mundo, com destaque para Europa, mercados emergentes e China, contrastando com o desempenho negativo de alguns índices nos EUA e ativos brasileiros. Surpreendentemente, a queda do dólar e dos juros nos EUA, condições que geralmente favorecem a recuperação de mercados emergentes, não impulsionaram os ativos brasileiros. O Ibovespa (IBOV), em particular, não acompanhou a tendência positiva global, afetado pelo ruídos políticos e a temporada de balanços. Entre os fatores que pesaram na performance do índice, destacam-se o resultado abaixo das expectativas da Petrobras e o anúncio de dividendos menores que o esperado, contribuindo para o cenário de baixa no mercado brasileiro.

Maiores Altas e Baixas (Ibovespa)

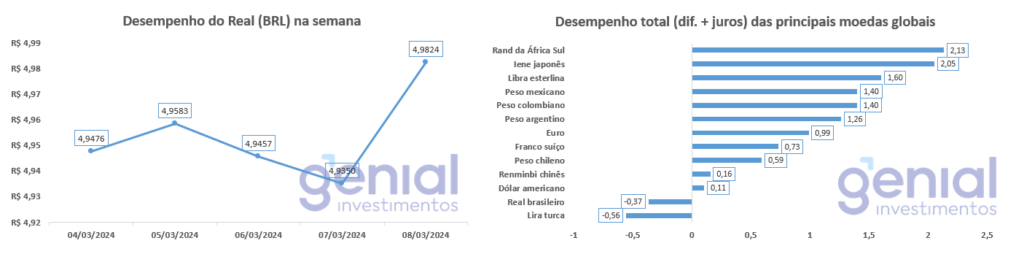

Desempenho do Real (BRL)

O Real brasileiro (BRL) registrou uma desvalorização de 0,18% em relação ao dólar na última semana. O desempenho do real ficou aquém dos seus principais pares globais, em uma semana de desvalorização do dólar frente a outras moedas de países desenvolvidos.

Curva de Juros

A curva de juros no Brasil mostrou uma abertura, especialmente nos vencimentos mais longos, refletindo a crescente preocupação do mercado com a situação fiscal do país. Esse movimento ganhou força apesar da queda dos yields nos EUA, marcando a semana com eventos importantes como o testemunho de Jerome Powell, presidente do Fed, no Congresso americano, e palestras de diretores e do presidente do Banco Central brasileiro. Na sexta-feira, os juros futuros avançaram devido a temores de intervenção política na Petrobras, após o anúncio de dividendos abaixo do esperado para o quarto trimestre. A alta dos ativos desacelerou com a divulgação dos dados do payroll americano de fevereiro, que, apesar de mostrar uma geração de vagas acima das expectativas, revelou ganhos salariais médios e uma taxa de desemprego abaixo do esperado, evidenciando nuances complexas na dinâmica do mercado de trabalho dos EUA.

Veja o calendário econômico para a próxima semana.

Para as próximas reuniões do Comitê de Política Monetária (COPOM), o mercado financeiro está antecipando uma série de cortes na taxa Selic. As expectativas atuais indicam reduções de 0,50 ponto percentual para as reuniões de março e maio. Já para a reunião de junho, existe uma divisão de opiniões entre um corte de 0,50 ponto percentual e um mais moderado, de 0,25 ponto percentual. Prevê-se que a partir de agosto, o ritmo de cortes na taxa Selic diminua, estabilizando-se em 0,25 ponto percentual.

Essas projeções sugerem que a taxa Selic possa terminar o ano de 2024 em 9,50% ao ano, mesmo patamar de precificação da semana anterior.

Fluxo Investidor Estrangeiro

Entre 29 de fevereiro e 06 de março, o mercado de ações brasileiro manteve a tendência de saída de capital estrangeiro, com um total de R$ 1,7 bilhão. Esse movimento amplia a retração do investimento estrangeiro para um acumulado anual de R$ 19,5 bilhões, sinalizando cautela por parte desses investidores em relação ao mercado brasileiro, e justificado pela alta do yields nos EUA e situação complexa em relação a economia chinesa.

Por outro lado, os investidores locais mostraram um comportamento oposto, demonstrando confiança e injetando capital no mercado. Durante esse mesmo período, os investidores institucionais apresentaram uma saída de apenas R$ 83 milhões, enquanto as pessoas físicas apresentaram uma entrada de R$ 1,3 bilhão. Com essas movimentações, o saldo do investidor institucional no ano está em R$ 1,2 bilhão, com um saldo positivo de R$ 844 milhões em março. Para o pessoa física, no ano há uma entrada de R$ 8,7 bilhões, enquanto no mês de março temos um entrada de R$ 706 milhões.