A semana foi comandada por uma realização global em tecnologia, inteligência artificial e semicondutores, com epicentro na Ásia. A liquidação em memória e chips acionou o circuit breaker na bolsa sul-coreana e empurrou o Nasdaq para o pior desempenho entre os grandes índices; a Micron reacendeu a tese no meio do período, antes de nova onda vendedora na sexta diante da dúvida sobre o capex das gigantes. No pano de fundo, o petróleo seguiu devolvendo o prêmio de guerra e o dólar global ganhou força sob a leitura de excepcionalismo americano.

Na contramão, o Brasil descolou positivamente, com o Ibovespa em alta firme mesmo com o tombo lá fora. Sem exposição à tecnologia que liderou as perdas, o índice se apoiou no alívio do petróleo, em um IPCA-15 abaixo do esperado e na leitura de que o Banco Central preserva espaço para calibrar a Selic. Bancos, small caps e ações sensíveis a juros lideraram, e a curva fechou na ponta curta, enquanto o fluxo estrangeiro seguiu vendedor apesar do desconto histórico da bolsa.

Maiores Altas e Baixas (Ibovespa)

O fechamento da curva curta favoreceu os ativos sensíveis a juros, de onde vieram os maiores ganhos. O Assaí liderou, beneficiado pela desalavancagem, e a C&A saltou com o varejo sensível ao crédito somado a reiteração de compra. Sabesp e outras bond proxies recuperaram terreno com a perspectiva de custo de capital menor, e a Cyrela subiu com a disciplina de execução reconhecida por casas de análise. Os bancos sustentaram o índice, com Itaú e BTG Pactual apoiados em rentabilidade superior à dos pares; a Azzas 2154 reagiu à contratação de banco para vender a marca Farm.

Na ponta negativa, a Braskem desabou após recorrer a tutela cautelar contra credores em meio ao impasse na dívida, sendo rebaixada a venda por risco de liquidez. A siderurgia penou, com CSN e Usiminas pressionadas pela alavancagem e pelo minério fraco, enquanto a queda do petróleo derrubou Petrobras e PRIO, reduzindo a projeção de geração de caixa e dividendos. A Vale caiu com o minério deprimido, os estoques elevados na China e a oferta adicional do projeto Simandou.

Macro & Política

No exterior, o tema central foi a realização em tecnologia e semicondutores, que pôs em xeque o valuation da inteligência artificial e expôs a concentração de risco. O mercado tratou o movimento como acomodação saudável após uma alta parabólica, e não como mudança de regime, alimentando uma rotação de crescimento para valor, com Dow Jones e small caps americanas em máximas. Em paralelo, o petróleo devolveu o prêmio de guerra, com o Brent perto das mínimas pré-conflito e o tráfego no Estreito de Ormuz preservado, mesmo após um ataque a navio reacender preocupações pontuais.

Os dados americanos reforçaram a resiliência da economia: o núcleo do PCE seguiu elevado em doze meses e o consumo manteve fôlego, o que reduz a urgência de cortes pelo Fed e sustenta o dólar. A leitura em linha do índice de preços ao final do período, contudo, tirou parte da pressão e alimentou a sensação de que a inflação cheia americana pode ter atingido o pico do ano.

No Brasil, a semana trouxe alívio inflacionário de boa qualidade, com o IPCA-15 abaixo do esperado e desaceleração ampla em alimentos, serviços e núcleos; o Relatório de Política Monetária projetou a inflação convergindo no horizonte, ainda que acima da meta, com alerta sobre estímulos fiscais e de crédito. No campo político, a ruptura pública entre Michelle e Flávio Bolsonaro e a troca na liderança do governo mantiveram o prêmio eleitoral no preço.

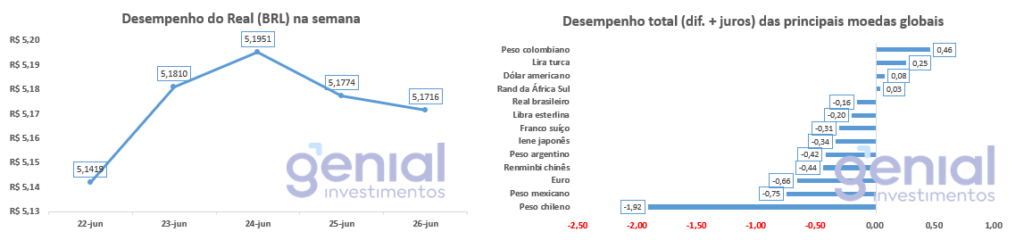

Desempenho do Real (BRL)

O real teve uma semana de oscilação contida com viés de leve desvalorização, acompanhando a força do dólar no exterior, e recuou apenas ao final, quando a inflação americana veio em linha e parte da aposta em juros mais altos foi desmontada.

Do lado da sustentação, o Banco Central atuou com dois leilões do tipo casadão, dando liquidez sem estressar o câmbio. A piora dos termos de troca pesou na direção oposta, enquanto o robusto saldo externo, com investimento direto em alta, ofereceu suporte estrutural.

Curva de Juros

A curva doméstica teve fechamento concentrado na ponta curta, em movimento de inclinação. O alívio começou com o cancelamento dos leilões de títulos indexados à inflação pelo Tesouro, que se recusou a referendar juros reais extremos, e ganhou força com a queda do petróleo, o IPCA-15 mais baixo e o espaço preservado para calibrar a Selic.

Com isso, os contratos passaram a embutir chance majoritária de novo corte na reunião de agosto, com a taxa básica projetada abaixo do patamar atual já no primeiro trimestre do próximo ano. A ponta longa, porém, resistiu, ainda carregando o prêmio fiscal que mantém o juro real elevado, e a leitura predominante passou a contemplar um ciclo curto antes de uma pausa.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro foi a decepção da semana: mesmo com o Ibovespa em alta e os bancos liderando, o investidor de fora seguiu vendedor, ampliando a saída do mês e mantendo o saque expressivo desde meados de abril. A compra coube ao institucional e à pessoa física, que migrou de vendida para comprada. O Brasil segue entre as bolsas mais baratas do mundo, mas o desconto, isolado, ainda não bastou para reverter o fluxo, que aguarda a confirmação da rotação global.

Narrativas & Cenários

O principal teste da próxima semana é o relatório de emprego dos Estados Unidos, antecipado para quinta-feira por causa do feriado. A leitura é binária: um payroll fraco, sem pressão salarial, tende a remover a narrativa de dólar forte e a reabrir a rotação de crescimento para valor, atraindo fluxo para os emergentes e para o Brasil barato; um número forte reforça o dólar e cobra novamente prêmio dos ativos de maior duration. Por trás dessa disputa segue a dúvida sobre se a correção em semicondutores é apenas ajuste técnico ou o início de uma reprecificação estrutural.

No médio prazo, a posição estrutural do Brasil permanece defensiva: barato, mas com prêmio fiscal, eleitoral e de credibilidade monetária que impede a leitura de uma compra ampla. O posicionamento da casa privilegia bancos, domésticas líquidas, dividendos e carrego, com as bond proxies e as construtoras se beneficiando caso a curva siga fechando. O dólar, e não a eleição em si, segue como a variável que mais condiciona os ativos no curto prazo.

A agenda de 29 de junho a 3 de julho abre com o Boletim Focus e os PMIs da China na segunda, segue com a dívida bruta e o fiscal brasileiros na terça, o ISM e o ADP americanos na quarta e culmina no payroll na quinta. No Brasil saem ainda a produção industrial e novas pesquisas eleitorais, enquanto os leilões do Tesouro seguem no radar diante da possível recompra de títulos. Uma das principais agências de classificação afirmou o rating soberano com perspectiva estável.