A semana foi de menor liquidez para os ativos de risco devido a proximidade com as festividades de final de ano. Agenda macroeconômica foi determinante para dar um direcionamento aos ativos. Na China o noticiário mais negativo levou a uma queda das bolsas. Aqui no Brasil houve aprovação da PEC da transição e definição de alguns ministérios.

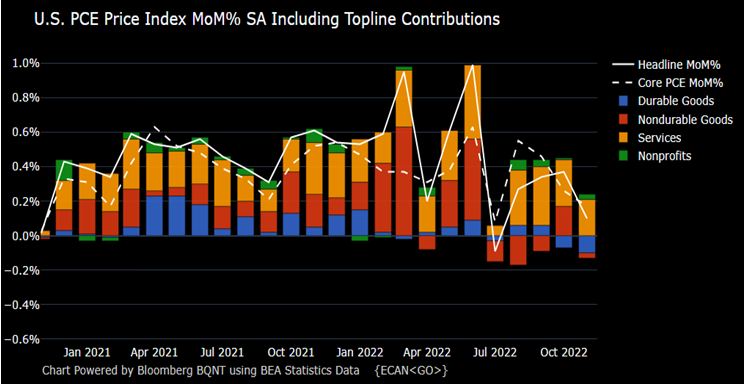

Inflação nos EUA (PCE)

O índice de preços de gastos com consumo (PCE price index) veio em linha com as expectativas e apresentou alta de 0,1% m/m em novembro. No acumulado dos últimos doze meses houve redução dos 6,1% a/a vistos em outubro para 5,5% a/a em novembro. O resultado foi reflexo da desaceleração vista nos preços dos bens (de 0,3% para -0,4%), pincipalmente dos duráveis (que continuaram a apresentar deflação), e da inflação de serviços ter repetido o aumento visto em outubro (0,4%).

Assim como o índice de preços ao consumidor (CPI) do mês de novembro, os dados do índice de preços de gastos com consumo (PCE price index) reforçam a mensagem positiva de que, na margem, a inflação americana já começa a dar sinais concretos de desaceleração.

Apesar da resiliência da economia americana, dados inflacionários mais benignos podem influenciar positivamente nas expectativas do mercado sobre a trajetória de juros nos EUA. Acreditamos que o início de 2023 será de grande volatilidade, com o mercado sendo data dependente. Nossa visão é de que ainda há espaço para uma correção (queda das ações americanas) antes de uma recuperação mais sólida.

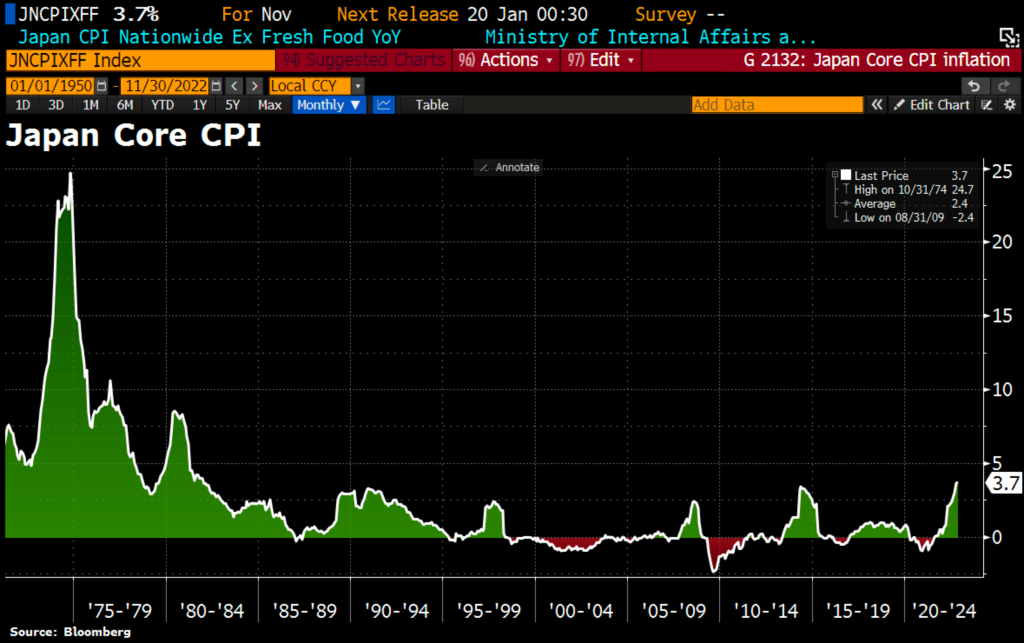

Inflação Japonesa

A Inflação ao consumidor no Japão atinge uma máxima em anos à medida que as empresas repassam cada vez mais os altos custos de energia, alimentos e matérias-primas para as famílias. O Core CPI saltou para 3,7%, sendo o maior aumento desde o salto de 4% visto em dezembro de 1981, quando a inflação ainda estava alta devido ao impacto do choque do petróleo de 1979.

Isso justifica a recente mudança na postura do Banco Central Japonês ao suavizar sua atuação na parte longa da curva de juros. Assim, o BOJ se une aos demais bancos centrais no processo de combate à inflação através de políticas monetárias contracionistas.

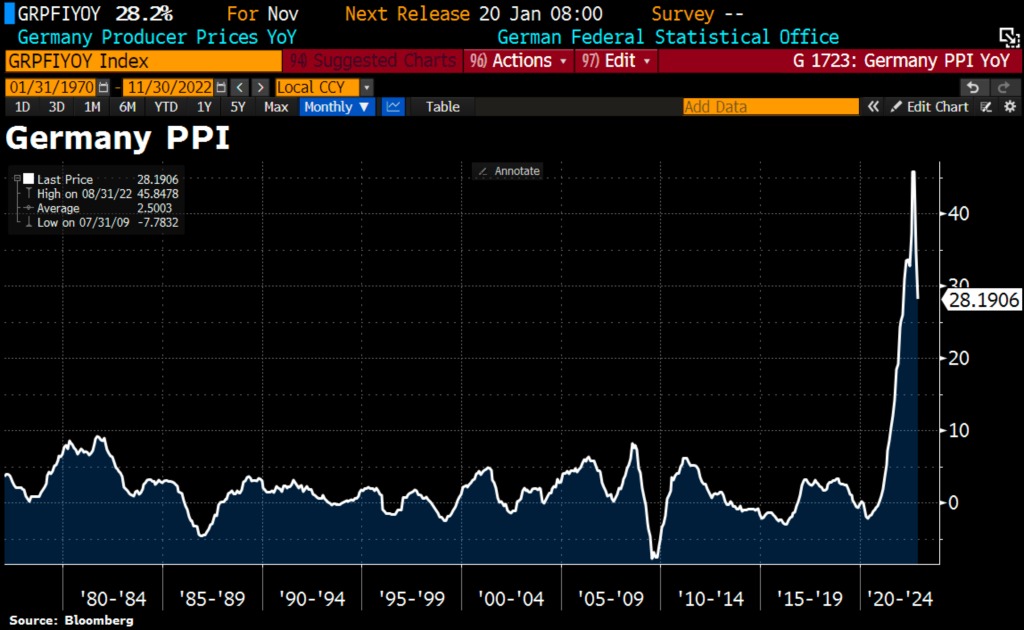

Inflação ao produtor na Alemanha (PPI)

A pressão inflacionária dos preços ao produtor diminui na Alemanha. PPI desacelerou para 28,2% YoY em novembro, abaixo dos 34,5% em outubro. Queda forte de 3,9% em novembro MoM. Em setembro, a taxa YoY ainda era de ~46%. Principal motivo foi queda acentuada no preço da energia, que ficou 9,6% mais barato que em outubro.

Europa hoje tem a situação mais fragilizada comparada a outras regiões. Acreditamos que ainda será necessário um ajuste adicional para cima dos juros, mesmo com inflação cedendo, mas ainda em patamares elevados.

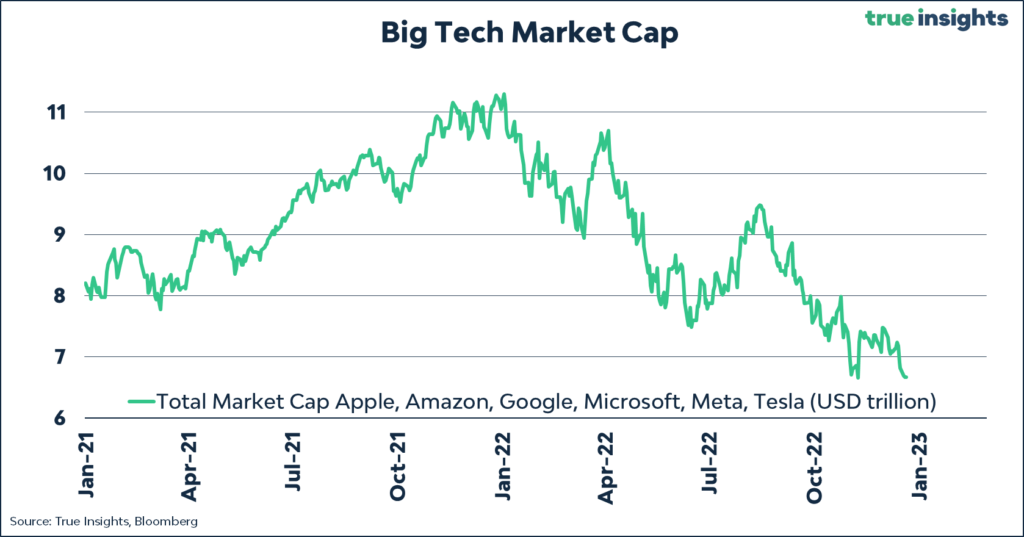

2022 não foi fácil nem para as Big Techs

O valor de mercado da Big Tech caiu US$ 4,63 trilhões, 41% da sua máxima, alcançada em no final do ano passado. Movimento decorre das reduções nas condições econômicas, algo não visto nos últimos 40 anos.

China: 37 milhões podem ter se infectado com covid-19 em 24h

Quase 37 milhões de pessoas na China podem ter sido infectadas com Covid-19 em um único dia desta semana, de acordo com estimativas da principal autoridade de saúde do governo. Cerca de 248 milhões de pessoas, ou quase 18% da população, provavelmente contraíram o vírus nos primeiros 20 dias de dezembro, de acordo com a ata de uma reunião interna da Comissão Nacional de Saúde da China realizada na quarta-feira, e confirmada pela Bloomberg. Situação fez com que os principais índices chinesas passassem por uma semana de queda, depois forte alta acumulada nas semanas anteriores.

PEC da Transição Aprovada

PEC da Transição foi promulgada pelo Congresso Proposta permite ao novo governo aumentar em R$ 145 bilhões o teto de gastos para bancar despesas como o Bolsa Família, o Auxílio Gás e a Farmácia Popular. O gasto extra teto foi autorizado somente para 2023, diferente da proposta aprovada anteriormente no Senado que previa um gasto para os próximos 2 anos. O mercado nessa semana reagiu positivamente diante da possibilidade de menos gastos, diminuindo uma possível pressão inflacionária.

Noticiário corporativo

Rede D’Or (RDOR3), Sul América (SULA11), Qualicorp (QUAL3) | Apenas 5 dias após o Tribunal do Cade aprovar a fusão entre Rede D’Or e Sul América sem restrições, foi a vez da Agência Nacional de Saúde (ANS) aprovar a operação. No entanto, dessa vez, e como esperado, foram impostas restrições à combinação de negócios. Mesmo assim, avaliamos que as condições foram no geral fracas, sendo positivas para Rede D’Or e Sul América.

BrasilAgro (AGRO3) | Investor Day: A apresentação durou cerca de 2 horas e a companhia deu maior foco em assuntos estratégicos e menos em resultados quantitativos. Apesar dos desafios enfrentados, a empresa apresenta boas perspectivas de curto e longo prazo.

CSN (CSNA3) & CSN Mineração (CMIN3) | Investor Day da CSN/CMIN aconteceu dia 15/12/2022, reforçando o plano de diversificação do Grupo CSN em torno dos seus 5 segmentos: siderurgia, mineração, cimentos, logística e energia. Cada um crescendo em busca de competitividade e resiliência, com disciplina financeira para manter uma alocação de capital eficiente capaz de absorver oportunidades do mercado e expandir sua operação, enquanto paga dividendos e mantém sua alavancagem em níveis saudáveis.

Saneamento: O que achamos da Privatização da Corsan? Apesar de acharmos que o evento vá ser positivo para a população gaúcha, tememos que a baixa competição pelo ativo seja visto como pouco inspirador para tomada de decisão da privatização de outras estatais de saneamento por parte dos seus controladores.