A semana foi positiva para os ativos brasileiros em termos de desempenho em dólares, destacando-se no cenário global. O setor de commodities também brilhou, impulsionado principalmente pela valorização do petróleo, que segue beneficiado por fatores como cortes na oferta e expectativas de demanda resiliente.

Nos Estados Unidos, a curva de juros e o dólar tiveram mais uma semana de ganhos, refletindo dados econômicos que continuam a mostrar sinais de resiliência na maior economia do mundo. Indicadores robustos, como o mercado de trabalho aquecido e atividade econômica sólida, reforçaram a percepção de força, sustentando o dólar e pressionando os treasuries.

Por outro lado, as ações norte-americanas, especialmente aquelas que lideraram os ganhos no passado recente, passaram por uma semana de realização de lucros. Esse movimento sinaliza uma pausa na trajetória de alta, enquanto os investidores monitoram suas expectativas diante de valuations elevados e perspectivas de política monetária ainda restritiva.

Maiores Altas e Baixas (Ibovespa)

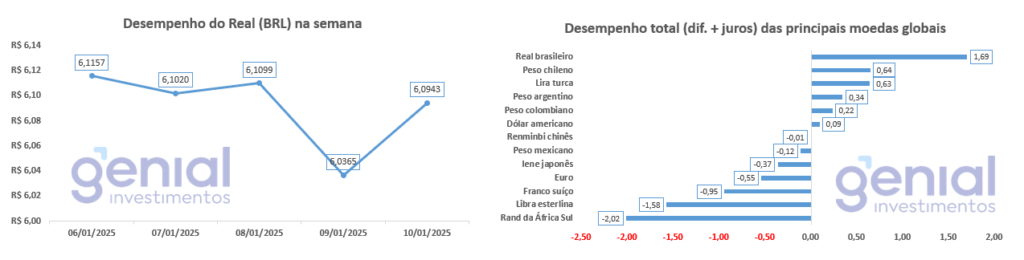

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 1,49% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) acima média se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

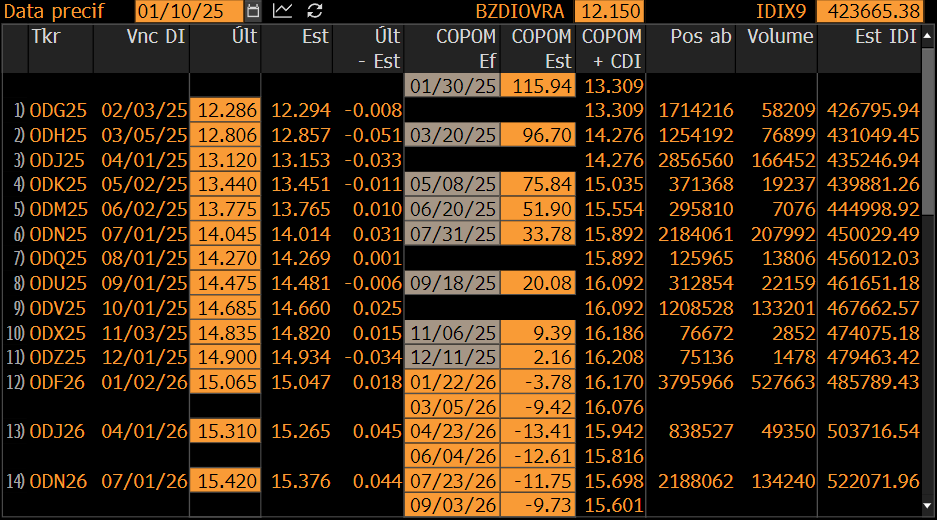

Curva de Juros

A semana foi marcada por eventos relevantes que trouxeram impactos tanto positivos quanto negativos para a curva de juros no Brasil.

Do lado negativo, o mercado reagiu ao payroll dos EUA acima do esperado em dezembro, que adiou as expectativas de cortes nas taxas de juros pelo Federal Reserve para outubro. O mercado de trabalho norte-americano surpreendeu, com a criação de 256.000 vagas, muito acima da projeção de 165.000, indicando uma economia ainda aquecida. Além disso, os rendimentos dos treasuries de 30 anos atingiram 5%, o maior nível desde novembro de 2023, pressionando as expectativas globais de juros. No cenário doméstico, a divulgação do IPCA mostrou núcleos e serviços ainda pressionados, embora o indicador geral tenha ficado próximo das estimativas, reforçando a necessidade de cautela.

Por outro lado, do lado positivo, destacamos o leilão de títulos prefixados do Tesouro, que contou com volume robusto e a colocação da maior parte dos lotes. Essa primeira oferta do ano exibiu taxas abaixo do consenso de mercado, contribuindo para uma queda nos contratos de DI, em uma sinalização positiva para a percepção de risco local.

O balanço da semana demonstra a influência mista de fatores externos e internos na curva de juros brasileira, com o cenário global pressionando as expectativas de alta, enquanto eventos domésticos pontuais trouxeram alívio, especialmente no mercado de dívida pública. A dinâmica reforça a necessidade de monitorar atentamente os desdobramentos internacionais e os indicadores locais.

Após a última decisão do Copom, que elevou a Selic em 1 ponto percentual para 12,25% ao ano de forma unânime, o mercado ajustou suas expectativas para as próximas reuniões. Agora, projeta-se que os próximos aumentos serão de 1,25 pontos percentuais, seguidos por altas de 1 ponto percentual e 0,75 ponto percentual, conforme o cenário econômico se desenvolve para as três primeiras reuniões de deste ano. A projeção para 2025 se manteve em relação a semana passando, estimando-se que encerrará o ano em 16,25%.

Fluxo Investidor Estrangeiro

Entre os dias 2 e 8 de janeiro de 2025, o mercado de ações brasileiro registrou uma saída líquida de capital estrangeiro de R$ 3,3 bilhões. Esse movimento segue a tendência de cautela dos investidores internacionais, que em dezembro de 2024 haviam apresentado um saldo positivo de R$ 1,5 bilhão, mas fecharam o ano com uma saída acumulada significativa de R$ 32,7 bilhões.

Por outro lado, os investidores institucionais locais sinalizam uma mudança de comportamento. Nos primeiros dias de 2025, registraram uma entrada líquida de R$ 1,5 bilhão, o que pode representar um início de recuperação após uma saída de R$ 8,2 bilhões em dezembro de 2024. No acumulado do ano passado, os institucionais encerraram com uma saída total de R$ 36,9 bilhões, consolidando sua postura conservadora diante do ambiente econômico desafiador.

Já os investidores pessoa física mantêm uma postura compradora. Em janeiro de 2025, houve uma entrada líquida de R$ 1,1 bilhão, reforçando o comportamento observado em dezembro de 2024, quando adicionaram R$ 3,2 bilhões ao mercado. Com isso, os investidores individuais encerraram o ano passado com uma entrada acumulada de R$ 31 bilhões, reafirmando sua relevância no suporte ao mercado brasileiro, mesmo em um cenário de volatilidade e incertezas.