A semana foi dominada por dois grandes vetores: o início esperado do ciclo de corte de juros no Brasil e uma intensa rotação global de portfólios que continuou favorecendo mercados emergentes. A ata do Copom confirmou a disposição do Banco Central em iniciar a normalização monetária já em março, enquanto as indicações de Guilherme Mello e Tiago Cavalcanti para a diretoria do BC geraram ruídos que limitaram o alívio na curva. No exterior, o setor de tecnologia sofreu correção acentuada motivada pela reavaliação dos retornos da inteligência artificial e por resultados corporativos abaixo das expectativas.

O Ibovespa encerrou a semana com alta moderada, engatando a quinta semana consecutiva de ganhos, sustentado pelo fluxo estrangeiro que acumulou quase R$ 3 bilhões no mês. O índice tocou os inéditos 187 mil pontos na terça-feira antes de devolver parte significativa dos ganhos na quarta, quando a realização global e receios com crédito bancário pesaram. A recuperação na sexta-feira, impulsionada pelo alívio cambial e pelo interesse estrangeiro, consolidou o tom construtivo.

Maiores Altas e Baixas (Ibovespa)

O setor de construção civil liderou os ganhos com Direcional e Cury registrando altas muito expressivas, beneficiadas pela perspectiva de corte de juros e alívio no crédito imobiliário. Vibra, Vamos e MRV também apresentaram forte valorização, enquanto C&A e RaiaDrogasil avançaram de forma relevante, refletindo apetite por papéis ligados ao consumo doméstico. A B3 registrou alta expressiva após elevação de recomendação pelo UBS, e o Itaú se destacou entre os bancos com resultados trimestrais sólidos.

Na ponta negativa, Raízen liderou as perdas com queda muito acentuada, pressionada por notícias de reestruturação de dívida com desconto para credores. Cogna e Totvs sofreram recuos expressivos, com Totvs impactada pela reavaliação global do setor de software diante da inteligência artificial. Hapvida apresentou queda forte, e o Santander estendeu a baixa acentuada após balanço recebido com cautela, contaminando Bradesco e Banco do Brasil.

Macro & Política

O cenário internacional foi marcado pela tensão entre sinais de crescimento robusto nos Estados Unidos e a correção severa no setor de tecnologia. O ISM de manufatura surpreendeu e registrou expansão pela primeira vez em mais de um ano, enquanto dados de emprego apontaram em direção oposta, com pedidos de seguro-desemprego subindo ao maior patamar desde outubro. O mercado de trabalho americano segue em padrão de baixa dinâmica, sem sinais de deterioração estrutural. A nomeação de Kevin Warsh para a presidência do Fed adicionou incerteza, dado seu histórico de oposição à expansão do balanço do banco central.

O grande tema “por debaixo da superfície” foi a violenta rotação de fatores. Ações de momentum ligadas à IA sofreram uma das piores sessões desde 1999 em relação ao fator valor, com movimentos de três desvios-padrão em posições de hedge funds. O mercado passou a punir empresas com investimentos elevados em IA sem retornos claros, e o debate sobre vulnerabilidade do setor de software ganhou urgência, com implicações para fundos de private credit. Esse ambiente de desalavancagem, que já havia provocado a queda histórica dos metais preciosos na semana anterior, se estendeu para as criptomoedas, que registraram perda muito expressiva.

No Brasil, a ata do Copom confirmou o início de cortes em março, com o mercado precificando redução da ordem de 50 pontos-base e Selic projetada próximo de 12% ao fim do ano. A queda disseminada da produção industrial reforçou sinais de desaceleração, corroborando que o juro real, o mais restritivo da história recente, já produz efeitos concretos. As indicações para a diretoria do BC geraram volatilidade; Guilherme Mello foi percebido como nome menos ortodoxo, enquanto Tiago Cavalcanti foi recebido como contraponto técnico positivo.

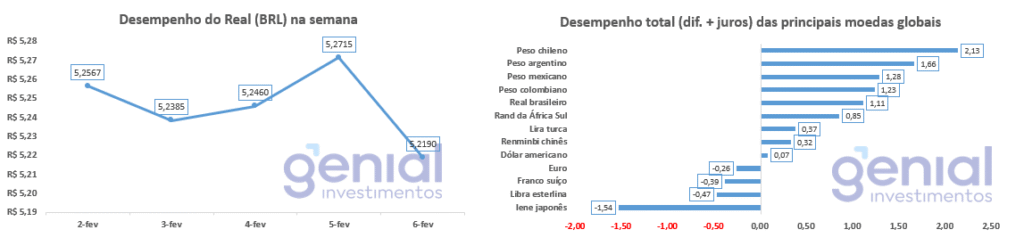

Desempenho do Real (BRL)

O real encerrou a semana em fortalecimento relevante, com o dólar recuando para R$ 5,21 na sexta-feira após operar próximo de R$ 5,26. O movimento acompanhou o enfraquecimento global da divisa americana, com o diferencial de juros elevado funcionando como vetor de atração para carry trade. A Kapitalo informou ter aumentado posição vendida em dólar, sinalizando convicção institucional na continuidade do movimento.

O cenário estrutural permanece construtivo, sustentado pelo fluxo estrangeiro persistente e pela tendência de diversificação para fora dos ativos americanos. A América Latina lidera como melhor região de bolsas no mundo em 2026, com o Brasil entre os principais beneficiários dessa rotação global.

Curva de Juros

As taxas curtas e médias cederam ao longo da semana, refletindo a consolidação da expectativa de cortes e a redução da oferta de NTN-F pelo Tesouro Nacional, que vendeu lotes menores que nas semanas anteriores. O leilão de prefixados trouxe alívio ao mercado, que temia oferta agressiva na parte longa.

As taxas longas, contudo, operaram sob pressão de alta persistente, configurando inclinação da curva por dois fatores: as indicações para o BC, percebidas como fonte de ruído para a credibilidade monetária, e o comportamento dos yields americanos. Os títulos IPCA+ de longo prazo seguem acima de 7%, patamar que gestores consideram uma das melhores oportunidades de risco-retorno, especialmente com o Tesouro sinalizando intenção de reduzir a oferta desses papéis.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro manteve-se robusto, acumulando cerca de R$ 2,87 bilhões no mês até quarta-feira, somando-se aos R$ 26,3 bilhões de janeiro. A criação de cotas do EWZ atingiu o maior ritmo em mais de dez anos, enquanto fundos locais seguem como vendedores líquidos de R$ 18 bilhões.

Narrativas & Cenários

O tema dominante para a próxima semana será a continuidade da temporada de balanços. Os resultados do Santander acenderam alerta sobre qualidade do crédito, e o guidance do Bradesco veio abaixo das expectativas, sinalizando que o setor pode enfrentar período de maior pressão em provisões. A reação positiva ao Itaú sugere que a diferenciação entre os bancos será cada vez mais relevante.

No cenário global, o mercado monitorará o desdobramento da rotação nos Estados Unidos e a capacidade dos emergentes de absorver choques. O nível do DXY entre 96 e 99 será o termômetro dessa dinâmica; fortalecimento sustentado acima de 98,5 poderia comprometer a tese de dólar fraco. As negociações nucleares entre Estados Unidos e Irã e novos dados de emprego americanos serão gatilhos de volatilidade.

No Brasil, a confirmação das indicações para o Banco Central e a próxima pesquisa eleitoral Quaest concentrarão as atenções. A assimetria nos juros prefixados de curto prazo segue como tese destacada entre gestores, especialmente se a inflação atingir a projetada barriga de 3,20% a 3,30% nos próximos meses, o que poderia abrir espaço para aceleração do ritmo de cortes.