A semana foi positiva para a maior parte dos ativos de risco, com destaque novamente para os ativos brasileiros, o bitcoin e o ouro. Enquanto isso, os mercados americanos seguiram em direção oposta, com quedas nas bolsas, no dólar e nos juros de longo prazo nos Estados Unidos. O clima geral foi de otimismo, refletindo uma possível retorno da rotação global de portfólio e um aumento no apetite por risco.

Logo no início da semana, os mercados reagiram bem às declarações da presidente do Fed de Boston, Susan Collins, que afirmou que o banco central está pronto para intervir caso ocorram disfunções no mercado de renda fixa. Essa sinalização de apoio do Fed ajudou a impulsionar os ativos globais. Além disso, a percepção de que Donald Trump teria recuado parcialmente nas tarifas sobre smartphones contribuiu para aliviar as tensões e impulsionar os mercados. Ainda assim, a guerra comercial entre Trump e China continua sendo um fator central de incerteza. Qualquer nova fala ou gesto entre as duas potências tem provocado mudanças bruscas no humor do mercado.

Uma pesquisa recente do Bank of America revelou que a compra de ouro se tornou o trade mais consensual de abril, vista como proteção diante da instabilidade nos Estados Unidos. Investidores globais estão reduzindo exposição aos ativos americanos e buscando segurança — embora não necessariamente estejam migrando para mercados emergentes.

A guerra tarifária também tem distorcido os indicadores econômicos. Dados como o PIB da China e as vendas no varejo dos EUA vieram fortes, mas estão sendo inflados por antecipações de consumo e produção causadas pelo receio de novas tarifas. Isso tem tornado mais difícil interpretar corretamente a situação real das economias.

Nesse cenário, o mercado opera cada vez mais guiado por rumores e declarações políticas, e menos por fundamentos econômicos claros. Os investidores seguem divididos entre buscar ativos de risco, como bolsas e mercados emergentes, ou migrar para ativos de proteção, como ouro e franco suíço. O comportamento dos juros de longo prazo nos EUA e do franco suíço tem servido como uma espécie de bússola para entender para onde o capital está fluindo.

O mundo está suspenso entre dois cenários possíveis: uma desaceleração moderada ou uma recessão acompanhada de inflação. Até bancos centrais, como o do Canadá, já trabalham com múltiplos cenários simultaneamente, dada a incerteza trazida pela guerra tarifária. Diante disso, a recomendação de analistas tem sido preservar liquidez, reduzir exposição ao risco e evitar previsões com base apenas em dados que podem estar distorcidos.

Maiores Altas e Baixas (Ibovespa)

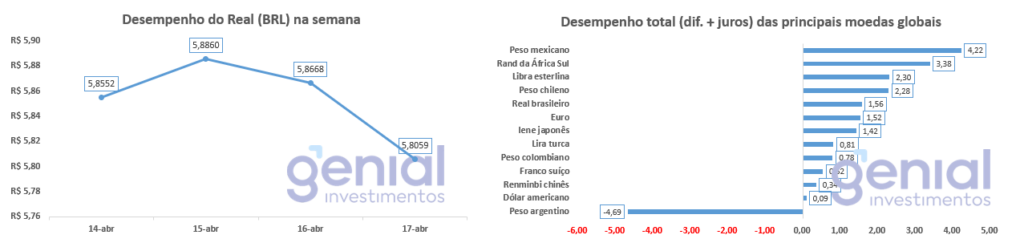

Desempenho do Real (BRL)

O Real (BRL) registrou uma desvalorização de 1,05% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) acima da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

Curva de Juros

A semana foi marcada por um fechamento na curva de juros no Brasil, puxado principalmente pela queda nas taxas das Treasuries nos Estados Unidos. Esse movimento nos títulos norte-americanos favoreceu os ativos de risco em todo o mundo, com destaque para economias que se beneficiam de juros mais baixos nos EUA, como é o caso do Brasil. A redução nas taxas lá fora abriu espaço para uma descompressão nos prêmios de risco, trazendo algum alívio para os mercados locais.

Apesar desse alívio pontual, o cenário segue cercado de incertezas. Há sinais claros de que a economia dos Estados Unidos deve desacelerar ao longo de 2025. Isso se deve, em parte, ao estágio avançado do ciclo econômico e ao impacto das tarifas comerciais. Essa perspectiva de desaceleração também influencia o comportamento das Treasuries e, por consequência, dos mercados emergentes.

No Brasil, um dos destaques da semana foi a entrega do Projeto de Lei de Diretrizes Orçamentárias (PLDO) para 2026. Mesmo com o ceticismo do mercado em relação ao compromisso fiscal do governo Lula, o texto manteve a meta de superávit primário de 0,25% do PIB para 2026. Além disso, a estimativa é de que a dívida pública bruta atinja o pico de 84,2% do PIB em 2028.

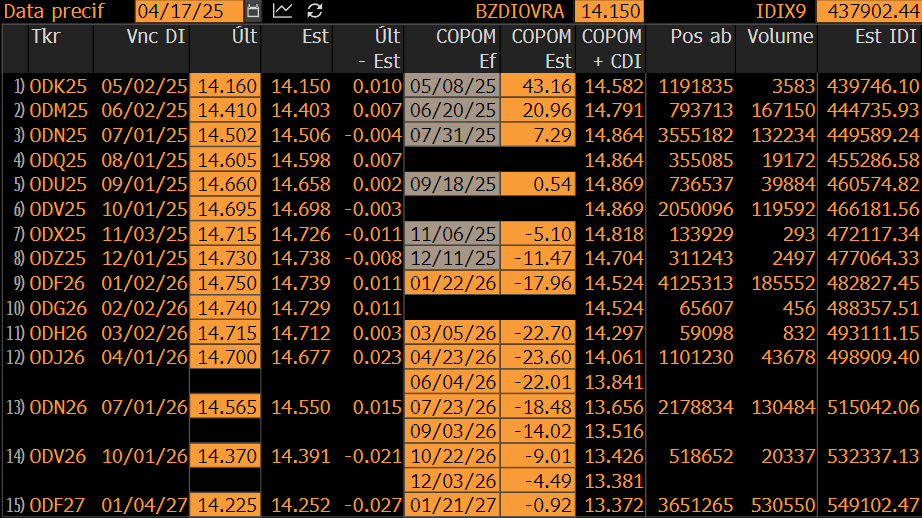

Outro ponto relevante foi o leilão de títulos públicos promovido pelo Tesouro Nacional. Os juros futuros de médio e longo prazo recuaram após uma forte demanda por papéis prefixados. O Tesouro vendeu toda a oferta de 20 milhões em LTN (Letras do Tesouro Nacional) e 5 milhões em NTN-F (Notas do Tesouro Nacional série F), o que reforçou o apetite do mercado por esses ativos. Na semana anterior, o volume ofertado havia sido bem menor — 8 milhões em LTN e 1 milhão em NTN-F — o que também havia pressionado para baixo as taxas dos DIs.

O leilão foi considerado bem-sucedido, com taxas abaixo do consenso de mercado e forte demanda. Segundo agentes do mercado, a atuação do Tesouro foi eficiente, oferecendo liquidez em um momento estratégico.

Para as próximas reuniões o mercado está projetando um aumento de 0,5 ponto percentual, seguido por mais uma alta de 0,25 ponto percentual. A projeção para a taxa Selic ao fim de 2025 foi mantida em relação à semana anterior, estimando um final de ciclo em 14,75%.

Fluxo Investidor Estrangeiro

Entre 9 e 15 de abril de 2025, houve uma saída de capital estrangeiro de R$ 3,7 bilhões. Com isso, o saldo de abril está negativo em R$ 9,7 bilhões, maior volume de saída em único mês, nos últimos 12 meses e reduzindo a entrada acumulada do ano para R$ 873 milhões. Se confirmada, esta será a primeira saída mensal após quatro meses consecutivos de fluxo positivo.

Diferentemente dos meses anteriores, os investidores institucionais registraram entrada líquida de R$ 5 bilhões em abril. No entanto, o saldo acumulado de 2025 ainda indica uma saída de R$ 5,2 bilhões.

Os investidores pessoa física também apresentaram fluxo positivo, com entrada de R$ 3,2 bilhões em abril. Em março houve uma saída de R$ 162 milhões.