Em uma semana onde bolsas norte-americanas, globais e de países emergentes enfrentaram quedas, o Ibovespa (#IBOV) se destacou, apresentando um desempenho positivo em dólares (+1,53%). Esse crescimento veio a despeito do cenário global desfavorável, impulsionado por resultados mistos na temporada de balanços nos EUA. No Brasil, a temporada de balanços também teve seu início, revelando surpresas negativas em alguns resultados. Além disso, o cenário político e macroeconômico nacional mostrou-se favorável, o que ajudou a sustentar o “otimismo” do mercado. Contudo, uma nota de cautela permanece: observamos uma contínua retirada de investimentos, tanto de investidores locais quanto estrangeiros, do mercado acionário brasileiro.

Maiores Altas e Baixas (Ibovespa)

A semana foi marcada por contrastes no mercado financeiro. Empresas ligadas ao turismo, shoppings e commodities tiveram uma performance notável, sendo os grandes destaques. Por outro lado, empresas petroleiras e varejistas enfrentaram um cenário mais desafiador, assim como aquelas que divulgaram resultados não tão animadores durante a temporada de balanços. Uma das razões para essa disparidade foi a queda no preço do petróleo nos mercados internacionais. Esse movimento impactou diretamente as empresas petroleiras, levando-as a figurar entre as maiores baixas da semana. Além disso, a temporada de balanços também trouxe surpresas. Algumas empresas, ao apresentarem resultados aquém das expectativas, enfrentaram uma avaliação mais cautelosa por parte dos investidores. Por outro lado, notícias animadoras vindas da China, um dos principais parceiros comerciais do Brasil, podem ter influenciado positivamente algumas empresas exportadoras.

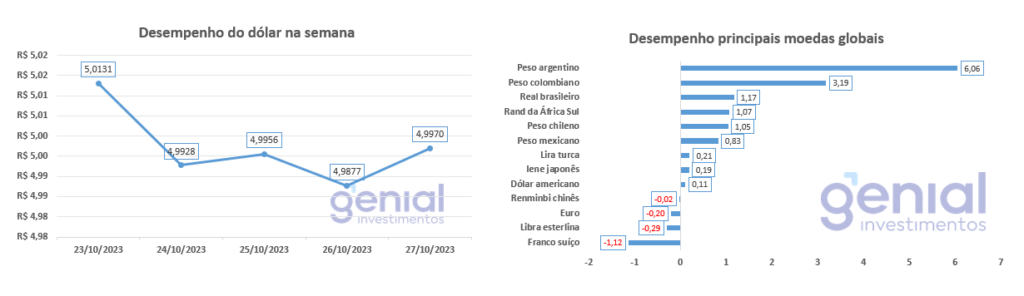

Desempenho do Real (BRL)

Durante uma semana de volatilidade no mercado cambial, o Real se destacou com um desempenho positivo, valorizando-se em +0,49%. Mesmo em um cenário onde o Dólar se fortaleceu em relação a outras moedas internacionais, nossa moeda conseguiu se manter resiliente. Esse movimento foi influenciado por diversos fatores internos. Primeiramente, as declarações do presidente Lula sobre a situação fiscal do país geraram repercussões no mercado. Além disso, houve avanços significativos na agenda de reformas, um tema sempre observado com atenção pelos investidores. Por fim, os dados de inflação benignos no Brasil também contribuíram para esse cenário mais otimista em relação ao Real. Em suma, diversos elementos nacionais colaboraram para que a moeda brasileira se destacasse em um ambiente global turbulento.

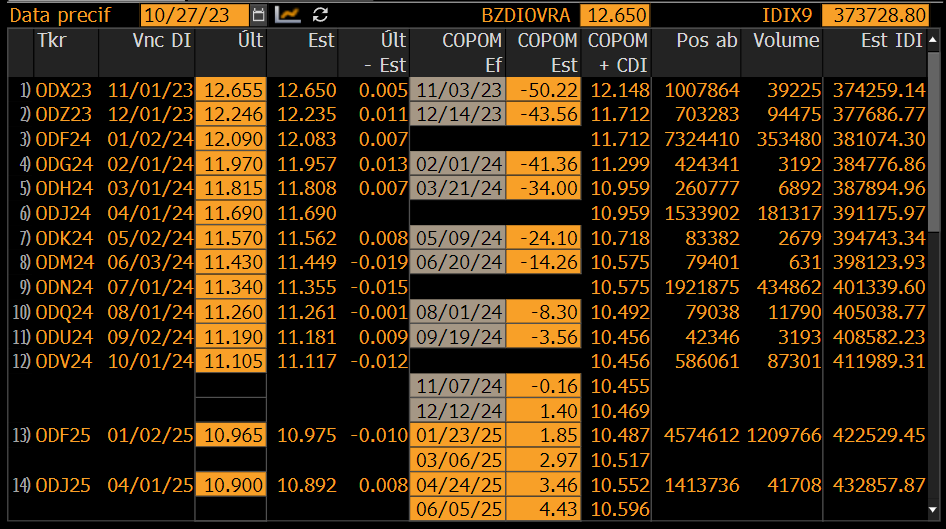

Curva de Juros

A curva de juros também enfrentou momentos de intensa volatilidade, em grande parte impulsionados pelas declarações do presidente Lula sobre o cenário fiscal do país. Lula mencionou, em conversa com jornalistas, as dificuldades que o governo enfrenta para alcançar a meta de zerar o déficit até 2024. Embora tenhamos observado um movimento de baixa na curva de juros, denominado “fechamento”, ela não encerrou a semana em seu ponto mais baixo.

Os dados de inflação divulgados, referentes ao IPCA-15, tiveram uma influência positiva e foram um dos principais fatores que moldaram as expectativas do mercado. Estes dados incentivaram o mercado a ampliar suas apostas em um corte de 0,50 p.p. na próxima reunião do COPOM. Se não fosse pela situação atual do mercado de renda fixa nos EUA, é provável que os investidores estivessem se preparando para uma queda ainda maior, de 0,75 p.p. Em resumo, a interação entre fatores internos e externos desempenhou um papel crucial na dinâmica da curva de juros brasileira durante a semana.

Veja o calendário econômico para a próxima semana.

Em relação às próximas decisões do COPOM, a expectativa dominante no mercado é de que haverá um corte na Selic de 0,50 ponto percentual na reunião de novembro. No entanto, as projeções se tornam menos consensuais a partir da reunião de dezembro. O cenário muda especialmente a partir de março, onde se prevê um ponto de inflexão. A partir dessa data, estima-se que o ritmo de ajuste será reduzido para 0,25 ponto percentual. Com base nessas expectativas, projeta-se que a Selic encerre o ano de 2024 a 10,50% ao ano. Em nosso último relatório de 20/10, essa expectativa de Selic terminal estava em 10,75% ao ano.

Fluxo Investidor Estrangeiro

Entre os dias 19 e 25 de outubro, os investidores estrangeiros retiraram do mercado brasileiro (B3) a expressiva quantia de R$ 3,5 bilhões, diante de um cenário externo adverso. Em contraponto, os investidores locais, abrangendo tanto entidades institucionais quanto pessoas físicas, optaram por retirar da bolsa cerca de R$ 265 milhões, com destaque para o investidor institucional que teve alocação de R$ 1,4 bilhão.

Observando o mês de outubro até o dia 25, os números mostram que os estrangeiros resgataram R$ 3,2 bilhões, e os locais também retiraram quase R$ 2,8 bilhões.

Update Macroeconomico

os principais centros financeiros globais tiveram uma agenda econômica recheada. Estados Unidos e Zona do Euro estiveram no centro das atenções, com a divulgação do PIB norte-americano do terceiro trimestre e a decisão do Banco Central Europeu (BCE) sobre as taxas de juros. O Brasil também entrou em foco, com o anúncio do IPCA-15 de outubro.

O IPCA-15 trouxe um panorama animador. Embora tenha havido aceleração, o crescimento dos serviços foi predominantemente influenciado pelo segmento de passagens aéreas, notoriamente volátil. A inflação subjacente, que oferece uma visão mais precisa sobre a direção da inflação, desacelerou, sinalizando positivamente. No entanto, a interrupção no processo de desinflação dos serviços sugere a manutenção do atual ritmo de corte de 50 pontos-base na taxa Selic nas próximas reuniões do Copom, descartando um corte mais agressivo de 75 pontos-base.

A prévia do PIB dos EUA para o terceiro trimestre apresentou sinais ambíguos para o Federal Reserve (FED). O robusto consumo pessoal indica a possibilidade de um novo aumento de juros neste trimestre. Porém, a diminuição da inflação central e um aumento considerável nos estoques podem sinalizar o fim do ciclo de aperto monetário no país. Além disso, espera-se que o consumo, um dos principais motores do PIB, desacelere devido ao retorno dos pagamentos de empréstimos estudantis, reduzindo o crescimento no quarto trimestre. Contudo, uma poupança familiar ainda elevada pode atenuar essa desaceleração.

Em relação à Zona do Euro, após 10 altas consecutivas, o BCE manteve suas principais taxas de juro. Mesmo prevendo uma inflação prolongada, o BCE não indicou o fim do ciclo de aumento de juros, mantendo a possibilidade de futuros aumentos. É notável que o BCE pausou o aperto monetário com uma taxa de juros real ainda negativa, pois, enquanto os juros nominais estão em 4,0% ao ano, a inflação está em 4,3% a/a. Essa decisão parece ser uma resposta à fragilidade econômica e aos riscos associados à diferenciação dos rendimentos dos títulos soberanos europeus.

Temporada de Balanços

No terceiro trimestre de 2023, os ativos do Brasil enfrentaram desafios consideráveis. Muitas dessas turbulências vieram do palco macroeconômico global, mas fatores internos também exerceram sua pressão. Principalmente, esses desafios internos estavam ligados às incertezas em torno das políticas fiscais e do rumo da dívida nacional nos próximos anos.

A Bolsa brasileira, historicamente, reage bem ao início de um ciclo de redução da taxa Selic. Para se ter uma ideia, uma diminuição de 1 ponto percentual na Selic normalmente leva a um aumento de 8% na Bolsa. No entanto, esse padrão foi contrariado recentemente devido a uma combinação de adversidades, como:

- Aumento das taxas de juro de longo prazo ao redor do mundo, influenciado pelas Treasuries nos EUA;

- Recuperação econômica da China ainda em marcha lenta;

- Questões fiscais no Brasil, incluindo debates sobre possíveis mudanças tributárias para as empresas;

- Retirada de investimentos por investidores estrangeiros.

Os números mostram um cenário desafiador: o Ibovespa recuou 1,29% em reais e 5% em dólares. Em contraste, as ações globais (ACWI) caíram 3,72% em dólares; as ações de mercados emergentes (EEM) decresceram 4,07%, e o índice norte-americano S&P500 sofreu uma queda de 3,65%. Portanto, o mercado acionário brasileiro foi mais impactado do que seus pares globais, emergentes e norte-americanos.

Com a temporada de resultados se aproximando, espera-se uma variedade de desempenhos, dada a natureza instável tanto do cenário doméstico quanto do internacional. Agora, mais do que nunca, o foco estará nas histórias individuais das empresas. E essas nuances microeconômicas, relacionadas a cada empresa, serão cruciais e, esperamos, reconhecidas pelos investidores locais.