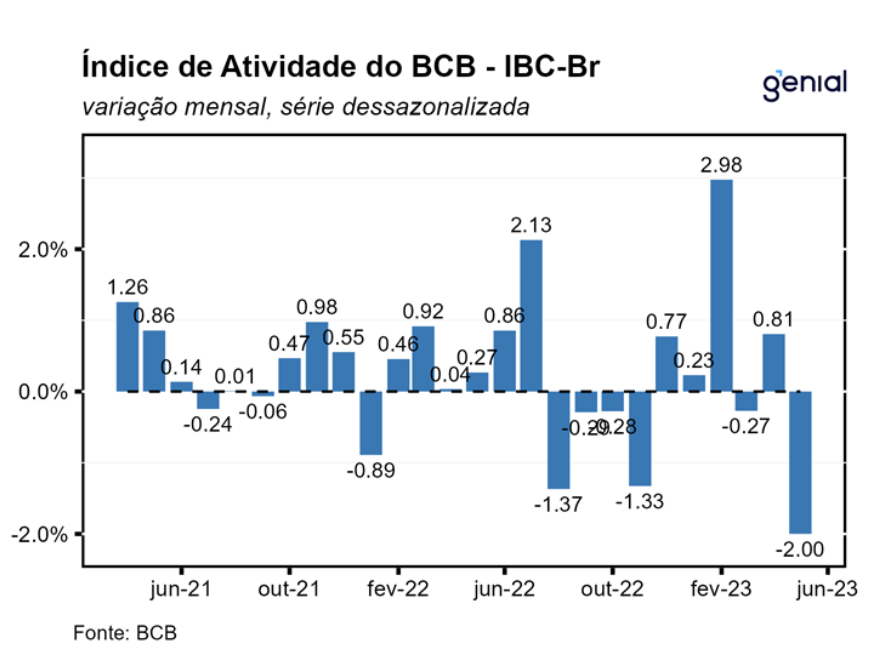

A semana marcou o início da temporada de divulgação de balanços nos EUA, com algumas surpresas negativas para as empresas de tecnologia, enquanto o setor bancário se destacou positivamente. Os investidores agora voltam suas atenções para a próxima decisão do Comitê Federal de Mercado Aberto (FOMC) nos Estados Unidos. No Brasil, a divulgação de um resultado abaixo do esperado para o Índice de Atividade Econômica do Banco Central (IBC-Br) provocou um ajuste na curva de juros, como reflexo das novas expectativas do mercado. O Ibovespa, principal índice da Bolsa de Valores brasileira, se manteve estável durante a semana, com os investidores aguardando definições sobre a política monetária na próxima reunião do Comitê de Política Monetária (Copom) e também sobre questões fiscais, cujas resoluções devem ocorrer somente em agosto.

Temporada de balanços nos EUA

O Bank of America superou as expectativas do mercado no segundo trimestre de 2023, com um aumento de 11% nas receitas e um aumento de 19% nos lucros para US$ 7,41 bilhões. Este crescimento foi impulsionado principalmente pelo aumento da receita de juros, devido a taxas mais altas. A mesa de Renda Fixa teve um aumento de 18% nas receitas, enquanto a mesa de ações teve uma queda de 2%. O banco de consumo contribuiu com 40% do lucro, com um crescimento de 7% nos depósitos, e o banco global representou outros 36% do lucro, apesar dos números mais fracos do banco de investimentos.

Apesar de uma queda de 13% no lucro, para US$ 2,18 bilhões, o Morgan Stanley superou as expectativas do mercado no segundo trimestre de 2023, levando a uma reação positiva no preço de suas ações. A receita cresceu 2%, chegando a US$ 14,76 bilhões. A divisão de Wealth Management foi um destaque positivo, com crescimento de receita de 16% para US$ 6,66 bilhões e adição de US$ 90 bilhões em ativos líquidos de novos clientes. Por outro lado, a divisão institucional teve uma queda de 8% na receita. O anúncio recente de que o CEO James Gorman deixará o cargo deve trazer novas perspectivas para a estratégia do banco.

O Goldman Sachs apresentou resultados abaixo das expectativas no segundo trimestre de 2023, com um declínio significativo nos lucros e receitas. Os lucros caíram 58% para US$ 1,22 bilhões e as receitas recuaram 8%. O desempenho foi afetado por uma atividade mais fraca nos bancos de investimento, perdas de US$ 504 milhões com a venda da fintech GreenSky Inc, e US$ 485 milhões em baixas contábeis de ativos de financiamento imobiliário comercial. Além disso, o banco retornou apenas 4,4% sobre o patrimônio líquido médio tangível dos acionistas no trimestre, enquanto JPMorgan e Morgan Stanley apresentaram retornos de 25% e 12,1%, respectivamente.

Apesar de superar as expectativas, a Tesla viu suas ações caírem após divulgar os resultados do segundo trimestre de 2023, devido à falta de novidades e à queda nas margens de lucro. A receita aumentou 46% para US$ 21,27 bilhões e o lucro líquido cresceu 20%, mas a margem de lucro operacional foi a menor em cinco trimestres. As decepções incluíram atrasos na produção do Cybertruck e falta de orientações claras para as margens. Além disso, a Tesla planeja gastar mais de US$ 1 bilhão em inteligência artificial para desenvolver um carro autônomo e espera uma redução na produção de veículos no próximo trimestre devido a melhorias na fábrica.

A Johnson&Johnson superou as expectativas do mercado no segundo trimestre, com crescimento de 6,3% nas receitas e um aumento de 7,1% nos lucros, para US$ 5,14 bilhões. A divisão farmacêutica representou 54% da receita total, com vendas de US$ 13,73 bilhões. O segmento de tecnologia médica (Medtech) cresceu 12,9%, e o negócio de saúde do consumidor, agora Kenvue, teve um aumento de 5,4% nas receitas. A J&J aumentou sua previsão de vendas e lucros para o ano, esperando agora vendas entre US$ 98,80 bilhões e US$ 99,80 bilhões e um lucro por ação de US$ 10,70 a US$ 10,80, devido ao aumento da demanda por cirurgias não urgentes no segmento Medtech.

A Taiwan Semiconductor Manufacturing Company – TSMC (TSM) apresentou queda nos lucros pela primeira vez em quatro anos, levando a uma redução nas ações. A receita do trimestre caiu 10% para US$ 15,65 bilhões e o lucro líquido caiu 23,3% para US$ 5,9 bilhões devido a condições econômicas desfavoráveis e ajustes de estoque dos clientes. Para o próximo trimestre, a TSMC prevê receitas entre US$16,7 bilhões e US$17,5 bilhões, esperando uma elevação com a introdução bem-sucedida de tecnologias de 3 nanômetros. Ajustes contínuos de estoque dos clientes podem, no entanto, impactar as receitas futuras.

A American Express apresentou resultados mistos no segundo trimestre de 2023. O lucro por ação atingiu US$ 2,89, superando as previsões, mas a receita de US$ 15,05 bilhões não atingiu a expectativa de US$ 15,41 bilhões. Além disso, o total de transações com cartões emitidos ficou abaixo do esperado. Contudo, houve um recorde de receita trimestral e aumento de 8% nos gastos dos membros, graças ao consumo nos EUA e exterior, e 3 milhões de novos usuários foram adicionados. A empresa manteve a previsão de lucro por ação entre US$ 11,00 e US$ 11,40 e crescimento de receita de 15% a 17% para 2023.

O “pivot” do Banco Central Europeu

Parece que o Banco Central Europeu (BCE) pode estar encerrando o ciclo de aperto monetário mais cedo do que o esperado, após declarações mais cautelosas de dois de seus diretores mais linha-dura. Isso causou uma queda na renda do título soberano alemão de 10 anos de 26 pontos-base em uma semana, de 2,65% para 2,39%.

Há uma expectativa de nova contração do PIB da Zona do Euro no segundo trimestre, o que provavelmente influenciará a decisão do BCE de promover um novo aumento na taxa de juros. Com a surpresa do crescimento do PIB dos EUA e a Zona do Euro já em recessão técnica, é provável que o dólar se valorize frente ao euro, beneficiando as exportações do bloco.

Mesmo com a inflação elevada e sem sinais claros de convergência para a meta, o BCE parece inclinado a encerrar o ciclo de aumentos na taxa de juros, temendo desacelerar demais as economias do bloco e aumentar a diferença entre os títulos soberanos de vários países periféricos e a Alemanha, o que poderia repetir a crise da dívida europeia de 2011/12.

Com fim da safra de soja, Monitor do PIB mostra forte queda em maio

A Fundação Getúlio Vargas anunciou nessa semana uma forte contração de 3% no PIB brasileiro em maio, em relação a abril, segundo seu Monitor do PIB. A queda é resultado de um alto crescimento do PIB no primeiro trimestre devido à colheita de soja, que aumentou a base de comparação.

A economia mostrou sinais de desaceleração, um reflexo da política monetária restritiva do Banco Central visando controlar a inflação. Os setores industrial e de serviços tiveram uma leve queda de 0,1% em maio. O consumo de serviços cresceu 3,2% no mês, abaixo da média mensal de 7,0% de 2022, o que resultou na desaceleração do consumo familiar para 2,9% no trimestre móvel terminado em maio.

A Formação Bruta de Capital Fixo caiu 0,8% no trimestre móvel que terminou em maio, e o segmento de máquinas e equipamentos contraiu pelo quinto trimestre consecutivo. Apesar da contração, a taxa de investimento em maio foi de 18,9%, acima da taxa de 17,7% do primeiro trimestre de 2023, devido à queda do PIB e à menor contribuição do setor agropecuário para o crescimento.

Dados econômicos mais fracos abriram caminho para o mercado precificar uma trajetória de juros mais baixos no futuro, favorecendo assim os ativos ligados à economia local. No entanto, foram as empresas mais consolidadas que se destacaram nesta conjuntura. A razão para isso é que o impacto da curva de juros afeta sua precificação, sem que o mercado as penalize devido à expectativa de uma economia mais fraca. Assim, mesmo em um cenário de desaceleração econômica, essas empresas conseguem manter seu valor devido à sua robustez e à confiança que geram no mercado.

Temporada de Balanços no Brasil

Aéreas | Prévia de Resultados 2T23: A análise do 2T23 sugere um trimestre potencialmente positivo para as companhias aéreas, apesar dos impactos sazonais negativos tradicionalmente associados a este período. O trimestre foi importante para as companhias se reorganizarem em face de pressões de custos mais baixas. A combinação de um dólar relativamente mais baixo com os ajustes contínuos no preço do combustível deve ter ajudado a mitigar grande parte dos custos operacionais atrelados à moeda. No entanto, a menor demanda no trimestre provavelmente resultou em uma diluição menor dos custos fixos. Ao contrário do que costumamos observar historicamente neste período, esperamos uma diminuição marginal nas tarifas por km voado pelas companhias. Enquanto Azul manteve sua ocupação próxima aos 80%, a Gol apresentou números mais próximos de 77%. Isso sugere que a Gol pode ter sido mais agressiva em sua precificação, o que resultaria em rendimentos (Yields) maiores. Assim, a perspectiva para o trimestre parece ser mais favorável para a Gol. Isso indica que, apesar dos desafios enfrentados pelas companhias aéreas neste período, ainda existem oportunidades para resultados sólidos e melhora de desempenho.

Fleury (FLRY3) | Prévia 2T23: O resultado do 2T23 do Grupo Fleury é de extrema importância, já que representa o primeiro resultado consolidado após a fusão com o Grupo Pardini. Este relatório incluirá os dados dos meses de maio e junho do Grupo Pardini, considerando que a combinação das operações foi concluída no final de abril. Contudo, o Fleury salientou que os dados do primeiro mês do trimestre serão incluídos proforma. A expectativa é otimista para o resultado do 2T23 do Grupo Fleury, que será divulgado em 03/08. Isso se deve à complementaridade geográfica e operacional entre as empresas combinadas. Além disso, esse será um momento crucial para avaliar o progresso da integração entre as duas empresas e verificar como as sinergias estão sendo aproveitadas. Este marco pode fornecer insights valiosos sobre a efetividade dessa fusão e a capacidade da empresa de alcançar as sinergias esperadas.

Telecom | Prévia 2T23: Esperamos que Vivo e TIM apresentem bons resultados no 2T23. Além de crescimento acima da inflação na linha de receita, acreditamos que ambas as empresas apresentem bons resultados operacionais e melhora de margem EBITDA. O crescimento da receita é impulsionado principalmente devido aos aumentos de preços nos planos pós-pago. Acreditamos que o término do TSA irá resultar em melhora de margens para ambas as companhias.

Usiminas (USIM5) | Prévia 2T23: A Usiminas deve reportar os resultados do 2T23 em 28/07/23. A expectativa é de um trimestre com poucas melhorias. As únicas mudanças positivas potenciais estão relacionadas ao alívio de capital de giro na compra de placas e melhora da rentabilidade no mercado externo. Mesmo com uma queda de volume projetada, o preço deve ajudar na margem de lucro. Entretanto, o desempenho operacional deve ser bastante fraco, com redução de preço e volume no mercado interno, aumento significativo do custo de aquisição de placas afetando os custos dos produtos vendidos no trimestre, e a contratação de mão de obra temporária para a reforma do Alto-forno 3, elevando os gastos com salários. Tais fatores podem levar a uma forte queda no EBITDA de -52,6% em relação ao trimestre anterior e -92,3% em relação ao ano anterior, conforme nossas estimativas.

WEG (WEGE3) | 2T23: O resultado do 2T23 da WEG superou as expectativas, com um aumento consistente das receitas tanto na comparação anual quanto na trimestral, um crescimento nas margens e, especialmente, uma melhoria notável no ROIC, que encerrou o trimestre em 34,4%. Mesmo com a média cambial mais baixa em comparação com o trimestre anterior, a composição favorável do mix de produtos vendidos e a tendência de estabilização dos custos contribuíram para novas melhorias nas margens operacionais. O resultado foi impulsionado principalmente pela demanda robusta por produtos de ciclo longo, especialmente T&D (Transmissão e Distribuição de energia) nos EUA e até mesmo no Brasil. Outro ponto que se destacou foi o desempenho superior ao esperado na Europa, com um crescimento de 48% t/t, quase 29% acima de nossas estimativas.