Entre os dias 13 e 17 de outubro, o desempenho dos ativos de risco foi marcado por alta volatilidade, refletindo o clima de incerteza gerado pelas tensões comerciais entre Estados Unidos e China. O noticiário oscilou entre avanços diplomáticos e novos impasses, com destaque para uma sinalização do presidente Donald Trump de reabertura ao diálogo com Xi Jinping, o que trouxe alívio temporário. No Brasil, o ambiente externo instável afetou os mercados locais, mas dados de varejo acima do esperado ajudaram a suavizar os impactos, indicando resiliência do consumo apesar dos juros elevados.

No entanto, sinais de deterioração nos bancos regionais dos EUA, com problemas de crédito em nichos específicos, ampliaram a cautela global. O Ibovespa subiu mais de 3% na semana, mas o movimento foi atribuído principalmente a ajustes técnicos, sem indicação clara de melhora nos fundamentos. A saída de investidores estrangeiros continuou, se aproximando dos R$ 7 bilhões apenas em outubro, enquanto a curva de juros brasileira seguiu pressionada nos prazos longos, refletindo maior exigência de prêmio de risco para o país no horizonte de longo prazo.

Maiores Altas e Baixas (Ibovespa)

A Weg liderou os ganhos da semana, com alta superior a 10% após anunciar a aquisição de 54% da Tupinambá Energia, reforçando sua estratégia de expansão no setor de energia renovável. A Usiminas também se destacou, subindo mais de 13%, impulsionada por expectativas positivas para a siderurgia. Entre os desempenhos de alta, C&A Modas, Viva e Copel registraram avanços entre 6% e 9%, beneficiadas tanto por fatores específicos de seus setores quanto pela queda temporária nos juros futuros de longo prazo, que favorece empresas mais expostas ao custo de capital.

Na ponta negativa, o Magazine Luiza caiu quase 5%, refletindo o ambiente ainda desafiador para o varejo em meio a juros altos. Pão de Açúcar e BRF tiveram quedas mais acentuadas, de 6,8% e 6%, respectivamente, sinalizando cautela do mercado com empresas ligadas ao consumo. A Totvs recuou mais de 4%, após realização de lucros. Já a Petrobras oscilou pouco, com leve queda, mesmo após a retomada da produção no campo de Tupi, diante das especulações sobre uma possível redução nos preços da gasolina.

Macro & Política

O cenário internacional dominou os mercados na semana, com oscilações causadas por declarações contraditórias do presidente Donald Trump sobre a relação comercial com a China. No início, a sinalização de que as tarifas não seriam sustentáveis trouxe alívio, mas a retomada do tom crítico no meio da semana derrubou novamente os ativos. O presidente do Fed, Jerome Powell, reforçou a perspectiva de cortes adicionais nos juros, ao alertar para riscos crescentes no mercado de trabalho. Ele também indicou que o programa de redução do balanço do banco central pode ser encerrado em breve, ampliando as expectativas de estímulo monetário.

O maior alerta veio com quedas expressivas das ações de Zions Bancorp e Western Alliance, após revelações de perdas contábeis e inadimplência em segmentos de crédito. O episódio evidenciou o impacto do aperto monetário em nichos específicos, como o de financiamento automotivo, que já mostra deterioração. No Brasil, as atenções se voltaram para a queda da MP 1303, que afeta a arrecadação federal. O ministro Fernando Haddad reafirmou que a solução para o orçamento de 2026 dependerá de articulação política, enquanto o chanceler Mauro Vieira teve encontro considerado produtivo com autoridades dos EUA. Há, inclusive, a possibilidade de um encontro entre Lula e Trump ainda este mês, com potencial de impacto sobre as tarifas comerciais.

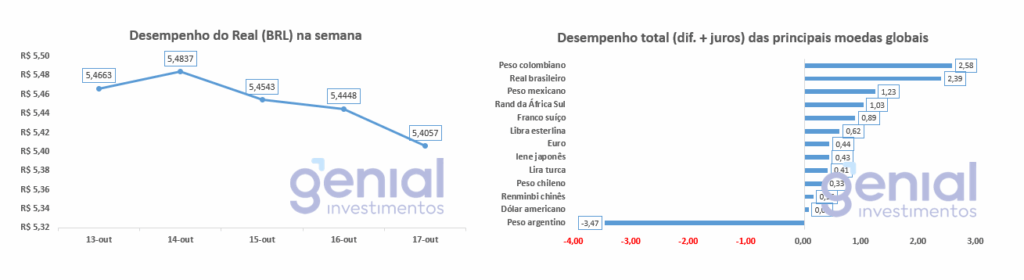

Desempenho do Real (BRL)

O real teve uma valorização na semana, passando de R$ 5,52 para R$ 5,41 por dólar, impulsionado por uma combinação de fatores. O alívio parcial nas tensões entre Estados Unidos e China reduziu o risco global, favorecendo moedas de países emergentes. Além disso, o carry trade voltou a ganhar força, com investidores atraídos pelos juros elevados no Brasil, atualmente em 15% ao ano.

O Banco Central também atuou com leilões de linha cambial, ofertando até US$ 1 bilhão para dar liquidez ao mercado sem impactar suas reservas. Apesar da recuperação, o real segue sensível a choques externos, com qualquer deterioração no cenário global afetando rapidamente a cotação.

Curva de Juros

A curva de juros brasileira apresentou movimentos mistos na semana, refletindo incertezas sobre o cenário fiscal e monetário. Os contratos de vencimento mais curto, como os de 2026 e 2027, ficaram estáveis, enquanto os títulos de longo prazo, a partir de 2035, seguiram pressionados, com taxas em alta. A diferença de comportamento indica que o mercado confia na manutenção dos juros altos no curto prazo, mas demonstra ceticismo quanto à sustentabilidade fiscal no longo prazo. Atualmente, papéis indexados à inflação com vencimento em 2035 pagam prêmios de cerca de 7,40% acima da inflação, evidenciando a demanda por maior compensação de risco.

As declarações de membros do Banco Central reforçaram essa percepção. Nilton David afirmou que a Selic deve permanecer em 15% por um período prolongado, enquanto Paulo Picchetti destacou sinais de desaceleração econômica, mas insuficientes para justificar cortes de juros, dado que a inflação de serviços segue acima de 6% ao ano. Além disso, os leilões de títulos prefixados conduzidos pelo Tesouro Nacional ocorreram em volumes elevados, adicionando pressão sobre a ponta longa da curva.

Fluxo Investidor Estrangeiro

Os investidores estrangeiros mantiveram o movimento de retirada da bolsa brasileira, com saídas líquidas próximas a R$ 7 bilhões em outubro até o dia 15. A maior pressão ocorreu entre terça e quarta-feira, com quase R$ 4 bilhões deixando o mercado em apenas dois dias. Na quinta-feira houve leve entrada de R$ 106 milhões, atribuída a ajustes técnicos, mas o fluxo voltou a ser negativo na sexta.

Esse comportamento reflete uma combinação de fatores. A valorização global do dólar reduziu o apetite por ativos de risco em países emergentes. Além disso, inseguranças fiscais e políticas no Brasil seguem pesando, com parte do mercado demonstrando desconforto com o cenário eleitoral. Segundo plataformas de apostas financeiras, a probabilidade de Lula vencer as eleições de 2026 chegou a 62%, o que tem sido monitorado por investidores em busca de estabilidade institucional e previsibilidade econômica.

Narrativas & Cenários

A próxima semana será marcada por atenção redobrada a três frentes que podem influenciar o humor dos mercados. Nos Estados Unidos, o desempenho dos bancos regionais segue no radar, após os primeiros sinais de estresse em crédito. Um agravamento do quadro pode contaminar ativos de risco globalmente e forçar o Federal Reserve a acelerar cortes de juros, cenário que o mercado monitora de perto. Em paralelo, o relacionamento entre Estados Unidos e China continua instável, com expectativa para um possível encontro entre Trump e Xi Jinping, mas com risco de novas declarações hostis que alimentem a volatilidade.

No Brasil, os dados de atividade econômica ganham destaque. O IBC-Br de agosto subiu apenas 0,40%, frustrando expectativas e marcando o quarto resultado fraco seguido, o que reforça os efeitos da política monetária restritiva. O Banco Central terá que calibrar com precisão seus próximos movimentos, equilibrando a necessidade de conter a inflação de serviços, ainda acima da meta, sem provocar uma desaceleração excessiva. Outro fator relevante será o comportamento do petróleo: se o Brent recuar para níveis próximos de US$ 60, como alguns analistas projetam, a Petrobras pode reduzir os preços da gasolina, ajudando no controle da inflação.