Na semana recente, os ativos brasileiros enfrentaram mais uma fase negativa, impactados pelas mudanças nas expectativas em relação à política de juros nos Estados Unidos. Os dados robustos do mercado de trabalho, somados às declarações do presidente do Fed, levaram o mercado a revisar as chances de um corte de juros já no próximo mês, reduzindo praticamente a zero essa possibilidade.

O investidor estrangeiro fechou o mês de janeiro com um fluxo de saída expressivo de quase R$ 8 bilhões, refletindo uma cautela maior em relação ao mercado brasileiro diante do cenário internacional. Por outro lado, o investidor local pessoa física destacou-se como o principal comprador do mês, com um fluxo de entrada de R$ 4 bilhões, demonstrando confiança e disposição para investir apesar das incertezas.

Embora o mês tenha terminado com uma saída líquida de capitais, é importante notar que os investidores institucionais marcaram uma presença significativa no mercado na segunda quinzena de janeiro. Esse movimento indica um reconhecimento de oportunidades de investimento, apesar do ambiente desafiador no início do mês.

Maiores Altas e Baixas (Ibovespa)

Durante a semana, Soma e Arezzo se destacaram positivamente no mercado, impulsionadas pela expectativa de uma fusão entre as duas empresas. Essa expectativa é alimentada pelo potencial de sinergias estimadas em R$ 4,5 bilhões, indicando uma oportunidade significativa de valorização para ambas as companhias. Petrobras também figurou entre os destaques positivos, recebendo um upgrade em sua recomendação. Paralelamente, há uma antecipação de uma distribuição atrativa de dividendos pela empresa, o que contribui para o otimismo em torno de suas ações.

Por outro lado, Gol esteve entre as maiores baixas, impactada pela sua deslistagem dos principais índices da B3. Adicionalmente, a empresa entrou com um pedido de recuperação judicial nos Estados Unidos, um movimento que tende a gerar cautela entre os investidores e a afetar negativamente a percepção de risco associada às suas ações.

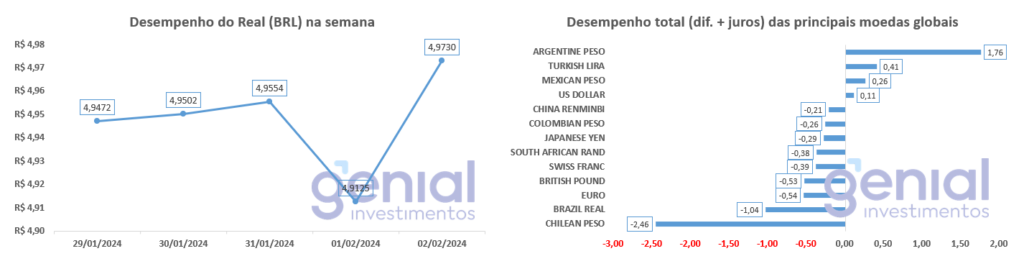

Desempenho do Real (BRL)

Na última semana, o Real (BRL) enfrentou um desempenho negativo, um cenário que se destaca não apenas localmente, mas também em comparação com outras moedas de países emergentes. Entre os principais fatores que contribuíram para essa situação, está o forte fluxo de saída de capital por parte dos investidores estrangeiros, acompanhado de uma valorização do dólar em escala global. Este movimento no mercado de câmbio reflete as complexas dinâmicas globais e os desafios enfrentados pela economia brasileira, influenciando diretamente na performance da moeda nacional frente a outras moedas.

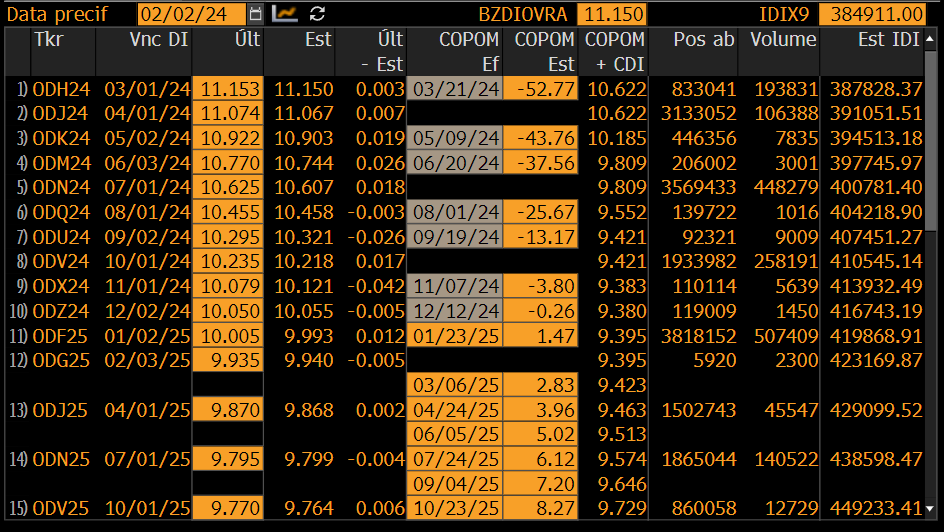

Curva de Juros

A curva de juros no Brasil está finalizando a semana próxima do seu ponto mais alto dos últimos 28 dias, refletindo um ambiente de pressão ascendente nas taxas. Este movimento de alta foi impulsionado, em grande parte, pelo aumento da curva de juros nos Estados Unidos, uma reação aos resultados corporativos robustos e aos dados consistentes sobre o mercado de trabalho americano. Esses elementos reforçaram a percepção de uma economia americana resistente.

Até a semana anterior, o mercado alimentava a possibilidade de um corte na taxa de juros nos EUA já em março. No entanto, ajustou suas expectativas para o final do primeiro semestre de 2024, baseando-se na recente dinâmica dos indicadores econômicos. A decisão do Federal Open Market Committee (FOMC), anunciada no último dia 31 de janeiro, e os comentários de Jerome Powell, presidente do Federal Reserve, reforçaram essa reavaliação, com Powell destacando a improbabilidade de um corte nos juros já em março.

Essa convergência de fatores no cenário internacional exerce uma influência direta sobre as expectativas e o posicionamento dos investidores no Brasil, refletindo-se na curva de juros. A reajuste nas expectativas em relação à política monetária dos EUA e os comentários de Powell têm implicações significativas para os mercados globais, inclusive o brasileiro, evidenciando a interconexão e a sensibilidade dos mercados financeiros às políticas dos bancos centrais das maiores economias do mundo.

Veja o calendário econômico para a próxima semana.

Para as próximas reuniões do Comitê de Política Monetária (COPOM), o mercado financeiro está antecipando uma série de cortes na taxa Selic. As expectativas atuais indicam reduções de 0,50 ponto percentual para as reuniões de março e maio. Já para a reunião de junho, existe uma divisão de opiniões entre um corte de 0,50 ponto percentual e um mais moderado, de 0,25 ponto percentual. Prevê-se que a partir de agosto, o ritmo de cortes na taxa Selic diminua, estabilizando-se em 0,25 ponto percentual.

Essas projeções sugerem que a taxa Selic possa terminar o ano de 2024 em 9,50% ao ano, uma revisão para cima em relação à estimativa anterior de 9,25% ao ano feita no início de 2024.

Fluxo Investidor Estrangeiro

Entre os dias 25 e 31 de janeiro, o mercado de ações brasileiro registrou uma saída de capital estrangeiro de R$ 2,3 bilhões, marcando assim uma continuação da tendência de retração do investimento estrangeiro, que no acumulado do ano se aproxima dos R$ 9 bilhões.

Em contraste, os investidores locais demonstraram uma tendência oposta, com um movimento significativo de entrada de capital. Durante o mesmo período, os investidores institucionais contribuíram com R$ 1,3 bilhão ao mercado, enquanto as pessoas físicas adicionaram uma entrada modesta de R$ 98 milhões. Apesar do saldo anual dos investidores institucionais estar no negativo, totalizando uma saída de R$ 563 milhões, essa cifra representa uma melhora significativa em comparação com o ponto mais baixo do mês, quando a saída acumulada se aproximou dos R$ 6 bilhões.

No que se refere ao investidor pessoa física, este grupo se destaca como o principal comprador no primeiro mês do ano, com um saldo acumulado de R$ 4 bilhões. Este comportamento dos investidores locais, especialmente das pessoas físicas, sinaliza um otimismo e uma disposição para investir no mercado acionário brasileiro, contrastando com a postura mais cautelosa dos investidores estrangeiros durante este período.