Entre os dias 22 e 26 de setembro, os mercados brasileiros oscilaram entre ruídos geopolíticos e sinais de trégua política. A aproximação inesperada entre Trump e Lula funcionou como gatilho para a recuperação dos ativos locais, aliviando parte da pressão inicial vinda das preocupações fiscais e das sanções impostas pelos EUA.

Do lado doméstico, a comunicação mais suave do Banco Central, combinada com dados de inflação dentro do esperado e o retorno consistente do capital estrangeiro, reforçou o tom construtivo da semana.

No exterior, o destaque foi a resiliência da economia americana. Dados acima do esperado de PIB e consumo pessoal sustentaram o otimismo com os EUA, enquanto o ouro renovou máximas históricas, refletindo a busca global por proteção diante do agravamento fiscal em economias desenvolvidas. A valorização do dólar pressionou moedas emergentes, mas o real resistiu, amparado pelo diferencial de juros ainda elevado e pela melhora nas relações bilaterais.

Maiores Altas e Baixas (Ibovespa)

Entre as empresas do Ibovespa, a Embraer protagonizou alta forte após anunciar acordo significativo com a Latam para a aquisição de até 74 aeronaves, movimento que reforçou a confiança no setor aeroespacial brasileiro.

A Petrobras também apresentou desempenho robusto, sustentada pela valorização do petróleo em meio às tensões geopolíticas entre OTAN e Rússia.

Na ponta negativa, a Raízen sofreu queda acentuada após preocupações sobre diluição acionária e ajustes societários no grupo, movimento que contaminou todo o setor sucroalcooleiro.

A Cosan experimentou forte volatilidade, inicialmente despencando após o anúncio de aumento de capital que gerou receios de diluição, mas recuperando parte das perdas após informações de que o controlador Rubens Ometto negociava financiamento para participar da operação.

Macro & Política

O ambiente macroeconômico internacional manteve-se desafiador ao longo da semana, com o Federal Reserve navegando o dilema entre dados econômicos robustos e a necessidade de calibrar sua política monetária.

A economia americana demonstrou vigor surpreendente, com o PIB do segundo trimestre revisado para cima e projeções otimistas para o terceiro trimestre, dinâmica que reduziu a urgência por cortes agressivos de juros.

Paralelamente, a França emergiu como novo foco de preocupação fiscal na Europa, pagando prêmios de risco similares aos da Itália e enfrentando deterioração em seus fundamentos econômicos.

No contexto doméstico, as preocupações fiscais que marcaram o início da semana, especialmente após notícias sobre possível ampliação do Bolsa Família, foram gradualmente substituídas por uma leitura mais construtiva do cenário monetário.

A ata do Copom trouxe reconhecimento mais claro da desaceleração econômica e dos efeitos acumulados do aperto monetário, removendo referências ao mercado de trabalho aquecido e destacando a valorização cambial como fator desinflacionário.

Essa mudança de tom, embora mantendo a postura conservadora sobre o timing de eventual flexibilização, contribuiu para alívio significativo na curva de juros, especialmente nos vencimentos mais longos.

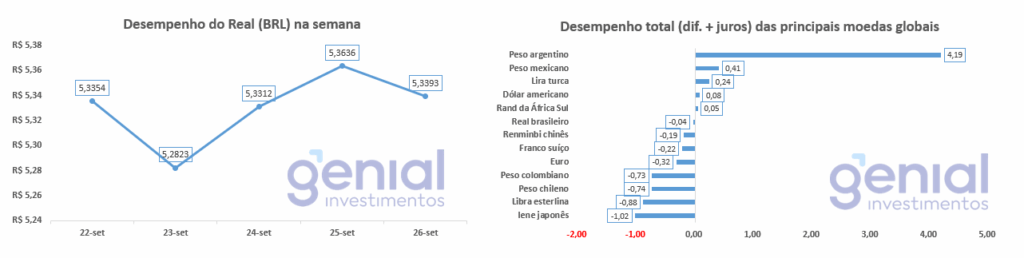

Desempenho do Real (BRL)

O real teve uma semana de volatilidade, iniciando sob pressão das sanções americanas e encerrando com relativa estabilidade próximo a R$ 5,34.

A moeda brasileira foi sustentada pelo robusto diferencial de juros, que mantém o país atrativo para operações de carry trade, além da melhora substancial no sentimento após o anúncio do encontro entre os presidentes.

O movimento refletiu também a entrada líquida de capital estrangeiro, que totalizou valores expressivos no mês, confirmando o apetite renovado por ativos brasileiros em um contexto de busca por yield em mercados emergentes.

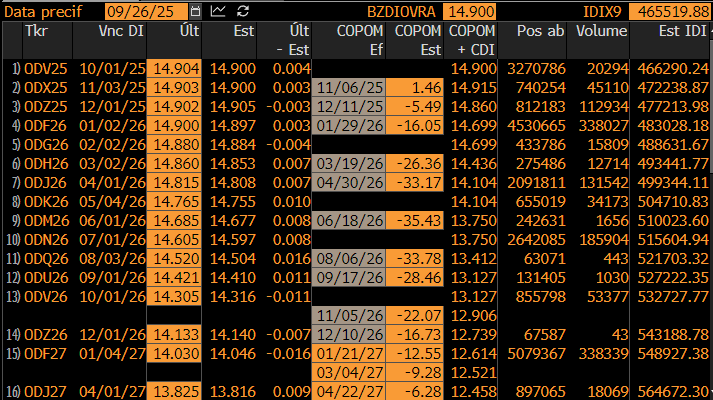

Curva de Juros

A curva de juros brasileira passou por ajuste relevante ao longo da semana, inicialmente pressionada por preocupações fiscais e pelo fortalecimento global do dólar, mas encontrando alívio após a divulgação da ata do Copom e de dados de inflação comportados.

O IPCA-15 de setembro veio em linha com expectativas, mas com composição favorável, mostrando arrefecimento dos núcleos e serviços, sinalizando que a política monetária restritiva está surtindo os efeitos desejados.

O Relatório de Política Monetária reforçou a mensagem de paciência, estimando hiato do produto negativo apenas no início de 2027, praticamente fechando a porta para discussões sobre cortes de juros em 2025.

Fluxo Investidor Estrangeiro

O fluxo de investidores estrangeiros na bolsa manteve-se consistentemente positivo, com entradas diárias robustas que acumularam montantes significativos no mês, refletindo a percepção de que o Brasil permanece bem posicionado para capturar a rotação global para commodities e mercados emergentes.

Esse movimento técnico forneceu suporte importante para o Ibovespa, que chegou a alcançar novo recorde histórico durante a semana, demonstrando resiliência mesmo em momentos de pressão externa.

Narrativas & Cenários

Diante desse cenário, as perspectivas para a próxima semana apontam para a continuidade da influência dos fluxos globais sobre os ativos locais, com os investidores atentos aos dados de emprego americano, que podem redefinir expectativas sobre a trajetória do Federal Reserve.

No front doméstico, o desenvolvimento das relações com os Estados Unidos permanecerá como variável crítica, especialmente considerando o potencial impacto sobre tarifas comerciais e o sentimento geral do mercado.

A agenda fiscal brasileira deve retornar ao radar com força, especialmente com a votação do projeto de isenção do Imposto de Renda marcada para outubro e as discussões sobre tributação de LCA e LCI ganhando tração no Congresso.

Essas movimentações podem gerar volatilidade adicional na curva de juros, particularmente se surgirem sinais de expansão fiscal não compensada ou resistência às medidas de ajuste propostas pelo governo.

O comportamento das commodities continuará exercendo influência determinante sobre o Ibovespa, com o petróleo sustentado por tensões geopolíticas e o minério de ferro vulnerável aos desenvolvimentos na China.

A tese de rotação para ativos reais como proteção contra os desafios fiscais globais pode continuar favorecendo o Brasil, dado seu perfil exportador de commodities, desde que o ambiente político-institucional permaneça minimamente estável e as relações diplomáticas sigam em trajetória construtiva.