A semana nos mercados financeiros foi dominada pela deposição de Nicolás Maduro na Venezuela, evento que reconfigurou a dinâmica geopolítica regional e gerou volatilidade inicial nos ativos de risco. O controle americano sobre a produção petrolífera venezuelana trouxe expectativas de maior oferta estrutural ao mercado global de energia, pressionando as ações de petroleiras locais enquanto beneficiava setores mais sensíveis ao cenário de risco. No front doméstico, o fluxo de investidores estrangeiros reverteu a tendência negativa observada no início do mês, com entradas líquidas que ajudaram a sustentar o Ibovespa em trajetória de valorização, aproximando o índice das máximas históricas.

O cenário internacional ofereceu suporte adicional aos ativos de risco após o payroll americano indicar criação de vagas aquém das projeções, alimentando expectativas de manutenção do ciclo de cortes de juros pelo Federal Reserve. Esse movimento enfraqueceu o dólar globalmente e favoreceu moedas emergentes, incluindo o real, que se beneficiou adicionalmente do carrego atrativo oferecido pelo diferencial de juros. A combinação de eventos geopolíticos, dados macroeconômicos construtivos e rotação setorial nos mercados desenvolvidos configurou um ambiente favorável para ativos brasileiros, ainda que com volatilidade elevada nos setores mais expostos às mudanças no mercado de petróleo.

Maiores Altas e Baixas (Ibovespa)

O setor educacional liderou os ganhos da semana após recomendações positivas de grandes instituições financeiras, com Cogna registrando alta expressiva impulsionada pela elevação para compra pelo JPMorgan, movimento que também beneficiou Yduqs. O setor siderúrgico apresentou desempenho robusto, com CSN e Usiminas avançando de forma significativa em meio à valorização do minério de ferro em Singapura e expectativas de recomposição de estoques na China. A B3 figurou entre os destaques positivos, beneficiada pelo aumento de volume e retorno do fluxo estrangeiro, enquanto Embraer manteve trajetória de alta consolidando sua posição como uma das principais apostas do mercado para o ano.

Na ponta negativa, o varejo de moda enfrentou pressão vendedora relevante, com C&A registrando queda acentuada após prévio do 4T2025 vir abaixo das expectativas. Azzas também sofreu correção significativa enquanto investidores reavaliavam o setor em ambiente de juros ainda elevados. O segmento de utilities apresentou fraqueza, com Taesa recuando de forma expressiva, ao passo que Weg devolveu parte dos ganhos recentes em movimento de rotação setorial que favoreceu empresas mais ligadas ao ciclo econômico doméstico em detrimento de exportadoras de maior beta.

Macro & Política

O principal vetor de influência sobre os mercados globais na semana foi a intervenção americana na Venezuela, evento que redefiniu o equilíbrio geopolítico regional e sinalizou ampliação da influência norte-americana sobre recursos energéticos estratégicos no hemisfério. A operação que resultou na prisão de Maduro foi seguida por um tom mais conciliador da presidente interina Delcy Rodríguez, sugerindo uma transição sob forte tutela americana que pode resultar em normalização gradual da produção petrolífera venezuelana nos próximos anos. Analistas projetam que a capacidade produtiva pode subir dos atuais níveis deprimidos para patamares próximos de 1,3 milhão de barris diários em dois anos, com efeito potencialmente desinflacionário sobre os preços globais de energia.

Nos Estados Unidos, os dados de emprego trouxeram sinais mistos que alimentaram o debate sobre a trajetória dos juros. O payroll de dezembro mostrou criação de vagas significativamente abaixo das expectativas, com revisões negativas para os meses anteriores reforçando a leitura de um mercado de trabalho em desaceleração gradual. O relatório JOLTS havia antecipado essa tendência ao revelar queda nas vagas em aberto para o menor nível desde antes da pandemia, com a relação entre vagas e desempregados caindo abaixo de um pela primeira vez em anos. Em contrapartida, o ISM de serviços surpreendeu positivamente com a melhor leitura em mais de um ano, indicando que a atividade econômica segue resiliente no setor que responde pela maior parte do PIB americano.

No cenário doméstico, o IPCA de dezembro confirmou inflação dentro do intervalo da meta para 2025, ainda que os núcleos e a pressão de serviços tenham mostrado aceleração preocupante. A leitura reforçou a percepção de que o Banco Central mantém postura adequada ao sinalizar juros contracionistas por período prolongado, com o mercado precificando possibilidade de corte gradual a partir de março. O governo Lula vetou projeto que beneficiaria Bolsonaro e a União Europeia avançou no acordo comercial com o Mercosul apesar da resistência francesa, configurando um ambiente político relativamente estável que contribuiu para a recuperação dos ativos locais.

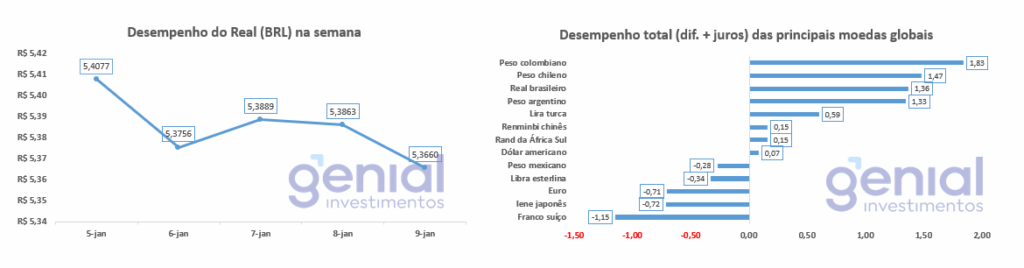

Desempenho do Real (BRL)

A moeda brasileira apresentou fortalecimento consistente ao longo da semana, encerrando o período no patamar próximo a R$ 5,35 após ter iniciado acima de R$ 5,40. O movimento refletiu a combinação de fatores externos favoráveis, notadamente o enfraquecimento global do dólar após os dados de emprego americanos, com a atratividade do carrego oferecido pelo diferencial de juros entre Brasil e Estados Unidos. Operadores destacaram que o real registrou o melhor desempenho entre as principais moedas emergentes em determinadas sessões, beneficiado pela reversão das pressões sazonais de remessas que haviam pesado sobre a divisa no final do ano anterior.

A dinâmica cambial também foi influenciada pela percepção de risco global mais construtiva, com investidores mostrando disposição para assumir posições em ativos de maior rendimento. O diferencial de juros de aproximadamente 15% ao ano em favor do Brasil funciona como amortecedor relevante para a moeda, tornando posições vendidas em dólar atrativas mesmo em cenário de estabilidade cambial. A melhora do fluxo estrangeiro para a bolsa brasileira complementou o quadro positivo, ainda que analistas mantenham cautela quanto à sustentabilidade do movimento diante das incertezas fiscais domésticas e do cenário eleitoral que começa a ganhar corpo.

Curva de Juros

Os juros futuros apresentaram comportamento misto ao longo da semana, com taxas curtas pressionadas pela leitura do IPCA enquanto os vértices mais longos encontraram alívio após os leilões do Tesouro Nacional. A aceleração dos núcleos de inflação e a persistência das pressões em serviços levaram o mercado a reduzir marginalmente as apostas em cortes para as próximas reuniões do Copom, ainda que um ajuste de 25 pontos-base em março permaneça amplamente precificado. A curva refletiu a tensão entre uma inflação corrente ainda desconfortável e expectativas de que o aperto monetário em curso eventualmente produzirá resultados.

O destaque da semana foi o primeiro leilão de NTN-F para o novo vencimento de 2037, com o Tesouro obtendo absorção integral do lote de 14 milhões de títulos. A taxa de colocação próxima a 13,7% ao ano evidencia o prêmio de risco exigido pelos investidores para carregar exposição ao risco fiscal brasileiro em horizonte mais longo, mas a demanda robusta sinalizou apetite por ativos prefixados após a correção significativa dos preços no final do ano anterior. Os vértices mais longos cederam após o evento, com operadores que haviam se posicionado na expectativa do leilão realizando lucros após a alocação.

Fluxo Investidor Estrangeiro

O fluxo de investidores estrangeiros na B3 reverteu para território positivo na semana, com entrada líquida de R$ 1,24 bilhão na quinta-feira elevando o saldo acumulado do mês para terreno positivo de R$ 569 milhões. O movimento representou uma inflexão importante após o início de janeiro ter registrado saídas que chegaram a acumular mais de R$ 1 bilhão negativos, sugerindo que o rebalanceamento de carteiras típico do início de ano pode estar cedendo espaço para alocações mais construtivas em mercados emergentes.

Narrativas & Cenários

Para a próxima semana, os mercados deverão continuar digerindo as implicações da mudança de regime na Venezuela e seus efeitos sobre o mercado global de petróleo. A consolidação da influência americana sobre as reservas venezuelanas pode pressionar estruturalmente os preços da commodity, afetando negativamente petroleiras brasileiras mais expostas ao petróleo pesado enquanto beneficia setores sensíveis aos custos de energia. O monitoramento dos protestos no Irã adiciona uma camada de incerteza geopolítica, com potencial para movimentos abruptos nos preços do petróleo caso a instabilidade se intensifique.

No front doméstico, a atenção se volta para a evolução das expectativas inflacionárias e seu impacto sobre a trajetória da Selic. A persistência das pressões em serviços sugere que o Banco Central manterá postura cautelosa, mas a combinação de atividade em desaceleração gradual com câmbio mais comportado pode abrir espaço para ajustes na comunicação. O cenário eleitoral começa a ganhar relevância nas discussões de mercado, com pesquisas de intenção de voto podendo gerar volatilidade adicional nos ativos mais sensíveis ao risco político.

O ambiente externo segue construtivo para ativos de risco, com a perspectiva de cortes de juros sincronizados nas principais economias e rotação de capital para mercados emergentes. A América Latina desponta como região favorecida nesse contexto, beneficiada pela mudança de modelos econômicos em direção a políticas mais liberais e pela exposição a commodities em momento de reorganização das cadeias globais de suprimento. O Brasil, apesar das vulnerabilidades fiscais conhecidas, pode capturar parte desse fluxo enquanto o diferencial de juros permanecer atrativo e o cenário político não deteriorar de forma abrupta.