A semana foi marcada por uma intensa volatilidade nos principais ativos, como bolsas, commodities e criptoativos, influenciados pelos eventos nos Estados Unidos. As expectativas em relação à trajetória de juros e a possível crise de crédito que impacta grandes instituições bancárias também contribuíram para essa queda. No Brasil, os investidores estão atentos ao mercado de juros, especialmente aos vencimentos mais curtos, com a possibilidade de uma queda da Selic em 2023. Além disso, o mercado de crédito local está dando sinais de fraqueza, o que faz com que o Banco Central Brasileiro esteja sendo reavaliado quanto aos próximos passos.

Mercado de Crédito nos EUA sendo testado

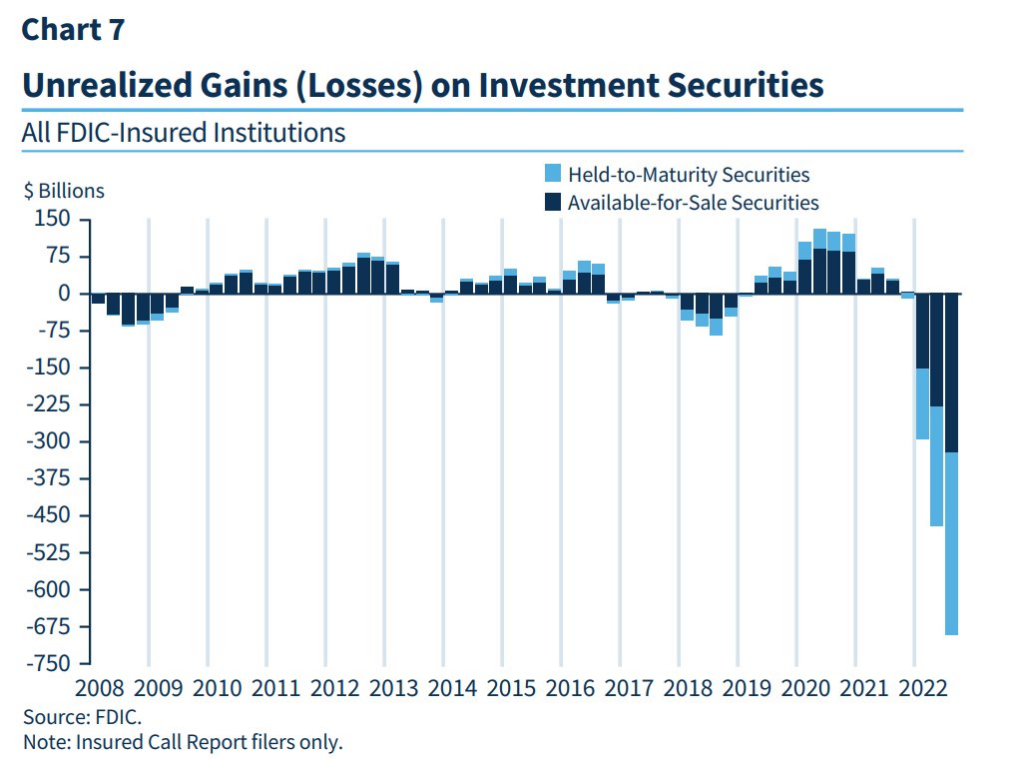

Recentemente, o Silicon Valley Bank (SVB), um dos maiores bancos com base de ativos nos EUA, relatou perdas de cerca de R$2 bilhões, venda de ativos com prejuízos e a necessidade de capitalização. O SVB é um importante player financeiro no Vale do Silício, que cresceu exponencialmente nos anos de liquidez abundante, atendendo às startups da região. Com o aumento das taxas de juros, o mundo das startups e do capital de risco sofreu uma queda, levando à diminuição dos depósitos no banco e à necessidade de liquidez.

O SVB comprou títulos de renda fixa americana a taxas em torno de 1,8%, mas foi forçado a se desfazer desses papéis a uma taxa mais próxima de 5%, resultando em fortes perdas em sua base de capital. A regulação americana não exige que esses títulos sejam marcados “a mercado”, apenas “na curva”, e os prejuízos são realizados no balanço apenas quando os papéis são vendidos.

No momento, é crucial avaliar qual será o impacto desse evento no restante do sistema financeiro. É provável que o mercado fique mais volátil e pessimista no curto prazo, até que o tamanho real do problema seja conhecido. Apesar de existirem medidas de liquidez que o Fed pode utilizar para minimizar essa situação, é possível que ainda ocorram outros casos de bancos com dificuldades, o que pode afetar ainda mais a economia em um cenário já complexo em termos inflacionários. Por isso, recomendo uma postura mais cautelosa em relação a investimentos em ativos de risco.

Powell deu o recado, dados sobre o mercado de trabalho

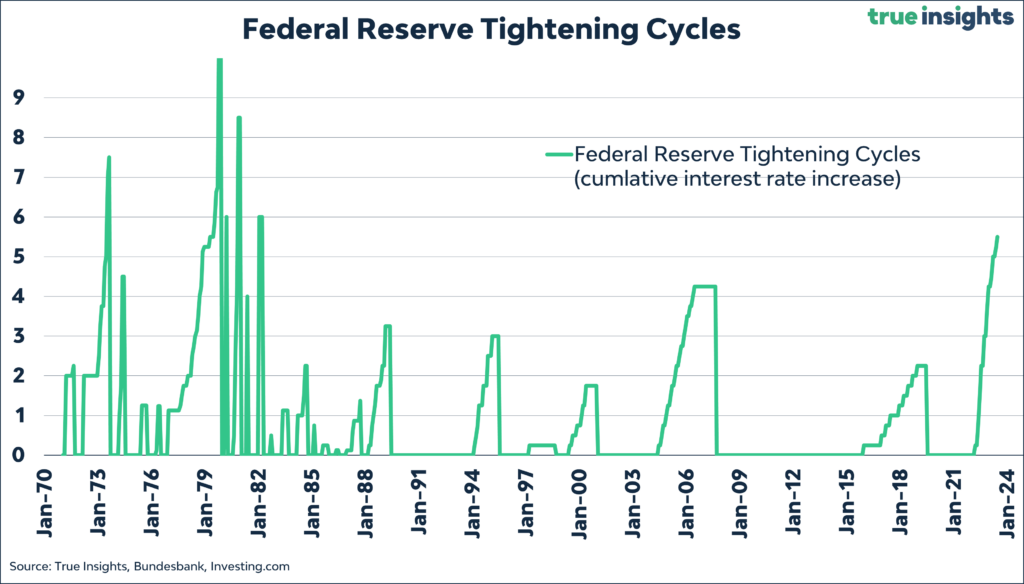

Jerome Powell, presidente do Federal Reserve (Fed), fez um discurso essa semana. Entre as informações destacadas por Powell, estão o abrandamento da desaceleração da inflação, dados econômicos acima do esperado em janeiro e a necessidade de manter a política monetária restritiva para restaurar a estabilidade de preços. No entanto, a frase mais relevante foi a de que o nível final das taxas de juros provavelmente será maior do que o previsto anteriormente. Essa informação fez com que, na ocasião, os yields dos títulos do governo americano saltassem, principalmente os juros de 2 anos.

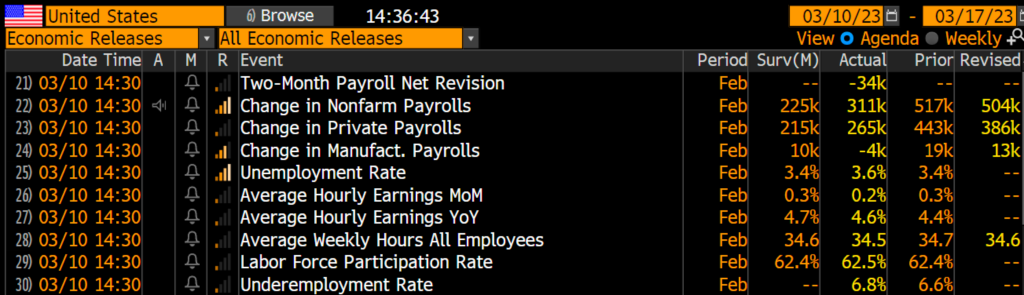

Em fevereiro, o Payroll registrou a criação de 311 mil vagas de emprego, superando as expectativas do mercado, que eram de 225 mil. O setor de Serviços foi o que mais criou vagas, com destaque para os subgrupos de Educação e Saúde e Turismo. A taxa de desemprego aumentou para 3,6%, mas houve uma melhora na oferta de mão de obra. O indicador de ganho médio por hora ficou abaixo do esperado, mas ainda apresenta pressão na série anual. O resultado reforça a percepção de mercado apertado e a expectativa de um ciclo monetário mais intenso e extenso por parte do FOMC. A atual taxa terminal é estimada entre 5,50% e 5,75%, com viés altista.

Queda da Selic em 2023?

Os juros futuros fecharam em queda ao longo da semana, especialmente no trecho curto e intermediário da curva (F25 e F26). Essa tendência foi influenciada por dois fatores: a expectativa em relação ao arcabouço fiscal e a fragilidade do mercado de crédito brasileiro em decorrência da situação da Americanas e seus possíveis impactos na economia do país.

A curva de juros no Brasil está precificando um corte da Selic em maio, devido a preocupações sobre a atividade brasileira em meio a casos de problemas no crédito corporativo. O ex-diretor do BC, Tony Volpon, afirmou em seu Twitter que a crise envolvendo a Americanas e o colapso do mercado de crédito já são suficientes para levar a uma recessão se não houver uma resposta rápida. Na quarta-feira passada, a curva de juros precificava um corte de 11 pontos da Selic em maio e 23 pontos em junho, com um alívio total esperado para o ano de cerca de 140 pontos. Mesmo sem uma convergência da inflação, o Banco Central pode decidir cortar a taxa de juros.

Sobre a questão fiscal, a senadora Simone Tebet afirmou que sua reunião com Fernando Haddad foi positiva e que o novo arcabouço fiscal é responsável e agradará a todos, inclusive o mercado. Fernando Haddad disse que busca um entendimento para levar regra a Lula e que já encaminhou sugestões de nomes para a diretoria do BC.

Temporada de Balanços

3R Petroleum (RRRP3) | 4T22: Ainda ao lado do bom senso!

A empresa apresentou números operacionais abaixo das nossas estimativas e do consenso do mercado. Discrepância em relação aos nossos números diz respeito a demora na consolidação dos ativos adquiridos, onde já considerávamos todos os ativos adquiridos ex-Potiguar (anteriormente esperado para 1T2023) em nossas estimativas, sem nenhuma parada na produção – e, naturalmente, não foi o que aconteceu. Saiba mais

CSN (CSNA3) e CSN Mineração (CMIN3) | Análise 4T22: Calcanhar de Aquiles

A CSN e a CSN Mineração divulgaram seus resultados do 4T22 ontem, dia 08/03/23, após o fechamento do mercado. Os números vieram em linha com a nossa expectativa de um trimestre mais fraco para a siderurgia, com a mineração se destacando por um trimestre sazonalmente mais forte e ajudando a arrefecer a desaceleração que o cenário macro causou na holding. Saiba mais

Grupo Mateus (GMAT3) | Resultado 4T22: Em linha com o esperado; Destaque na geração de caixa

Grupo Mateus reportou seus resultados hoje, dia 08 de março. Os números vieram em linha com nossas estimativas e consideramos como destaque positivo a geração de caixa de +R$ 1b. Saiba mais

Gol (GOLL4) | 4T22: Yield forte, resultado positivo!

Gol divulgou seus resultados relativos ao 4T22. De forma geral, fomos surpreendidos positivamente por um sólido resultado operacional, principalmente no que diz respeito ao Yield e margens. Graças a uma ótima gestão entre taxa de ocupação e aumento de tarifa, a Gol conseguiu entregar resultados melhores do que os projetados por nós no 4T22. A estrutura de custos reportada excluindo gastos com combustível evidenciou a importância do equilíbrio da gestão da ocupação das aeronaves e aumento de preços. Saiba mais

IRB Brasil (IRBR3) | Resultado 4T22: Gerou caixa! Fim da calamidade e começo da regeneração?

Após muito tempo o IRB conseguiu reportar uma geração de caixa, deixando o forte consumo dos últimos trimestres e que deixavam dúvidas sobre uma possível nova emissão de ações. Apesar do prejuízo de R$ 39m, a geração de caixa finalmente significar um ponto de inflexão no caminho de um restabelecimento da lucratividade. Saiba mais

Magazine Luiza (MGLU3) e Via (VIIA3) | Resultado 4T22: Entraram dois elefantes na sala

Magazine Luiza e a Via (ex Via Varejo) divulgaram seus resultados do 4º trimestre ao mercado após o fechamento do pregão desta quinta-feira (9/fev). Dada a sazonalidade do negócio, a Via e o Magalu apresentaram um trimestre de forte geração de caixa, contribuindo para redução de suas alavancagens financeira. Contudo, ambas as companhias divulgaram dois respectivos fatos relevantes que podem trazer ruído para as ações. Saiba mais

Moura Dubeux (MDNE3) | Resultado 4T22: Resultado misto, mas uma grande oportunidade

Os resultados de Moura Dubeux foram puxados para baixo por uma margem bruta mais baixa devido ao mix de vendas com maior participação de projetos de incorporação e também pelo não reconhecimento da torna do projeto Class Wave, que deve ficar para o próximo trimestre. Ainda assim, entendemos que a Moura Dubeux é uma das poucas oportunidades dentro do segmento de média/alta renda. Saiba mais

MRV (MRVE3) | Resultados 4T22: Mais um trimestre frustrante

A construtora MRV apresentou resultados abaixo das expectativas do mercado no último trimestre, com prejuízo de R$ 333 milhões ou R$ 146 milhões sem considerar os efeitos dos swaps. Além disso, a empresa se aproxima de um de seus covenants e sua dívida líquida/PL subiu para 57%. No entanto, a queima de caixa e o prejuízo já eram esperados e a MRV ainda possui ativos valiosos que poderiam garantir maior leniência dos credores em caso de quebra de covenant. Saiba mais

Tenda (TEND3) | Resultado 4T22: Fraco e queda de mais 15% no Patrimônio Líquido

Tenda apresentou resultados financeiros fracos, com mais uma revisão orçamentária que afetou a receita em R$ 47 milhões. Embora revisões sejam esperadas, a magnitude dos valores ainda é considerada desproporcionalmente alta e afeta a confiança na correta orçamentação das margens futuras. O mercado tem reagido positivamente a notícias sobre a Tenda, como a venda de recebíveis de R$ 320 milhões, mas os resultados financeiros recentes não ajudam a manter este otimismo. A receita da Tenda veio um pouco acima do esperado, mas a margem bruta ajustada veio abaixo do esperado, levando a um lucro bruto de apenas R$ 83 milhões e um prejuízo de R$ 155 milhões, bem abaixo das expectativas. Saiba mais

Petz (PETZ3) | Resultado 4T22: As dores do crescimento digital

Após o fechamento do pregão dessa quarta-feira (8/mar), a Petz reportou os seus números do 4º trimestre de 2022 ao mercado. Diante de uma maior penetração do digital, a margem bruta da companhia deslizou no ano. Saiba mais

SLC (SLCE3) | Resultado 4T22: resultado sólido em um ano histórico

O resultado do 4T22 veio acima das nossas expectativas. Impulsionado pelo alto preço das commodities, mas com pressão nas margens devido ao alto custo dos insumos. Saiba mais

Valid (VLID3) | Resultado 4T22: Sem surpresas, mas otimistas com 2023

Em sua jornada de recuperação, o EBITDA da Valid totalizou R$ 129m no 4T22 (+26,7% a/a, -4,3% t/t), alcançando um patamar que não era atingido há anos. O valor reportado ficou 8,1% acima das nossas expectativas. O lucro recorrente da Valid veio abaixo das nossas estimativas, mas nossas expectativas para 2023 são de forte crescimento de lucro com o balanço mais limpo e redução de dívida. Saiba mais