A semana foi dominada por forte volatilidade nos mercados globais. No primeiro momento, o anúncio de acordos tarifários entre Estados Unidos, Europa e Japão, além da prorrogação da trégua comercial com a China, reforçou a ideia de “excepcionalismo” da economia americana e impulsionou o dólar frente às demais moedas. Esse alívio, porém, durou pouco. O relatório oficial de empregos dos EUA (payroll) mostrou criação de vagas muito aquém do esperado e revisões negativas nos números anteriores. O dado reativou o temor de uma desaceleração mais forte e acendeu o debate sobre um possível “trade de recessão”, com investidores passando a prever cortes de juros mais agressivos pelo Federal Reserve.

No Brasil, no entanto, fatores internos adicionaram ruído: tensões políticas, críticas à condução da diplomacia e pesquisas que apontam queda na popularidade do governo aumentaram a cautela dos investidores. Mesmo assim, os juros domésticos elevados oferecem algum colchão de proteção para o real, atenuando movimentos bruscos de saída de capital estrangeiro.

Maiores Altas e Baixas (Ibovespa)

O mercado acionário brasileiro passou a semana sob forte pressão, à medida que se aproximava o prazo para a entrada em vigor das tarifas impostas pelos Estados Unidos. O anúncio oficial confirmou tributos de amplo alcance, mas uma lista extensa de isenções reduziu a alíquota efetiva e, por consequência, o impacto sobre a economia local. Como as vendas para os EUA representam uma fração modesta da pauta exportadora, estima-se que o efeito líquido sobre o PIB seja pequeno, sobretudo porque muitas empresas podem redirecionar seus embarques para outros destinos.

Em paralelo, a temporada de resultados começou a mostrar sinais de desaceleração da atividade doméstica: relatos de menor volume de vendas e revisões de guidance indicam um ritmo mais fraco no segundo semestre. Mesmo assim, o mercado de trabalho segue aquecido, com desemprego em quedas sucessivas e ganhos reais de renda. Esse contrapeso mantém a demanda interna firme e adiciona pressão de alta na inflação, questão que o Banco Central acompanha de perto.

Macro & Política

O início da semana trouxe alívio aos mercados após o anúncio de um acordo comercial entre Estados Unidos e União Europeia. O pacto estabelece tarifas de 15% sobre a maioria dos produtos europeus, enquanto prevê que os europeus comprem mais energia, invistam e adquiram armamentos dos EUA. Alguns segmentos estratégicos — aeronaves, produtos químicos e matérias-primas — ficaram isentos, sinalizando disposição de ambos os lados em evitar danos às cadeias globais de suprimento. Para investidores, o acerto retirou um risco relevante do radar e reforçou a imagem de “excepcionalidade americana”, voltando a atrair fluxo para ativos denominados em dólar.

Dados divulgados ao longo da semana nos Estados Unidos definiram o tom dos mercados. O relatório JOLTS apontou queda no número de vagas em aberto, sinalizando que o mercado de trabalho começa a perder fôlego. Embora o PIB do segundo trimestre tenha superado as projeções, uma leitura detalhada evidenciou ritmo mais fraco no consumo das famílias, componente que responde por mais de dois terços da economia americana. Em contrapartida, a confiança do consumidor avançou ao maior nível em meses, amparada pela valorização das bolsas e pela percepção de que, apesar do endividamento crescente, a atividade segue saudável. Essa combinação de sinais mistos alimenta o debate sobre quando – e em que magnitude – o Federal Reserve poderá cortar juros, movimento crucial para ditar o apetite global por risco.

O último relatório de emprego dos Estados Unidos trouxe surpresa negativa. O Payroll de julho mostrou criação de vagas bem abaixo do previsto e veio acompanhado de revisões para baixo nos números dos meses anteriores. Esse enfraquecimento do mercado de trabalho reforçou a expectativa de que o Federal Reserve precisará cortar juros até o fim do ano, já que o ritmo da economia pode estar perdendo fôlego.

Com o dado em mãos, voltou à cena a chamada “narrativa de recessão”: números fracos passam a ser lidos como alerta de desaceleração, pressionando as bolsas porque sugerem lucros menores à frente. Nessa leitura, o Fed teria de agir de forma reativa, não preventiva, reduzindo juros para evitar uma contração mais profunda. Contudo, a instituição manteve a taxa básica estável na reunião mais recente. O detalhe que gerou ruído foi o placar dividido: alguns diretores votaram por corte, mas a maioria optou por esperar. O presidente Jerome Powell reforçou essa postura de “esperar para ver”, alegando que ainda faltam sinais claros sobre a trajetória de inflação. Para muitos investidores, essa combinação de dados fracos e discurso firme soou hawkish – isto é, inclinada a segurar os juros altos por mais tempo. O resultado foi um mercado cauteloso, dividido entre a esperança de alívio monetário e o receio de que a economia já esteja desacelerando com mais força do que o Fed admite.

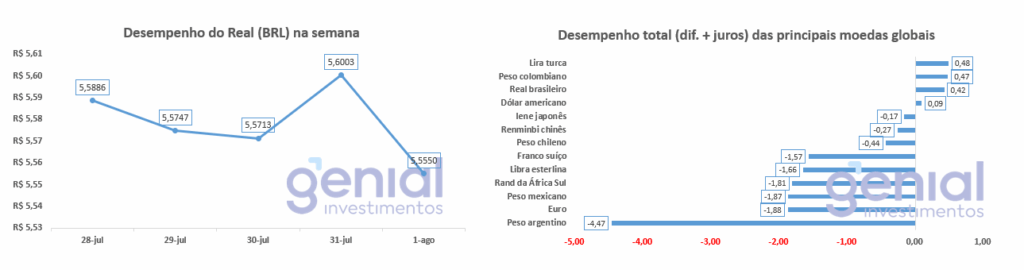

Desempenho do Real (BRL)

Apesar da forte valorização do dólar no mercado internacional, o real mostrou estabilidade e resiliência, depreciando-se bem menos que outras moedas emergentes. Esse comportamento chama atenção porque, em geral, quando o dólar sobe, divisas de países em desenvolvimento sofrem pressão imediata. No Brasil, porém, o efeito foi suavizado.

O principal amortecedor é a taxa de juros doméstica, hoje entre as mais altas do mundo. Com a Selic nesse patamar, o país atrai capital de “carry trade” — estratégia em que investidores pegam dinheiro barato no exterior e aplicam em ativos brasileiros para capturar o diferencial de rendimento. Esse fluxo ajuda a sustentar a moeda, mesmo em momentos de aversão a risco lá fora.

Questões internas, como a possível alternância de poder nas eleições de 2026 e a postura do governo em disputas geopolíticas, até geram ruído nos preços, mas têm peso secundário quando comparadas ao movimento do dólar global. Em outras palavras, enquanto a divisa norte-americana ditar o ritmo das cotações mundo afora, o real continuará reagindo mais ao cenário internacional de liquidez e juros do que ao debate político local.

Curva de Juros

A política monetária apertada do Banco Central já se reflete no dia a dia do crédito. As concessões encolheram, sobretudo para as empresas, e as famílias começam a sentir o peso dos juros elevados: a inadimplência vem subindo após meses de estabilidade. Essa combinação — menos crédito disponível e mais atrasos nos pagamentos — mostra que os juros em patamar elevado estão de fato esfriando a economia, como pretendia a autoridade monetária.

Em sua última reunião, o Comitê de Política Monetária (Copom) manteve a Taxa Selic em níveis historicamente altos, reforçando o recado de que os juros permanecerão restritivos por um período prolongado. O mercado, porém, já embute no preço dos ativos a expectativa de um ciclo suave de cortes a partir do fim do ano, na medida em que a inflação dê sinais mais claros de convergência para a meta. O obstáculo continua sendo o mercado de trabalho aquecido, que sustenta ganhos reais de renda e, consequentemente, pressiona os preços de serviços.

Diante desse quadro, o Banco Central adota uma postura de cautela: prefere esperar que a desinflação avance e que a inadimplência mostre que a demanda interna realmente arrefeceu antes de iniciar a flexibilização. Enquanto isso, a combinação de crédito caro e renda em alta segue testando o equilíbrio entre controle de preços e manutenção da atividade econômica.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

A incerteza em torno das tarifas americanas aplicadas ao Brasil seguiu ditando o ritmo dos negócios. Embora a longa lista de isenções tenha trazido um alívio inicial, a postura desafiadora do presidente brasileiro frente às medidas de Trump devolveu fôlego à sua popularidade e, ao mesmo tempo, elevou o risco de novas retaliações. Qualquer escalada pode atingir diretamente o real, que hoje se mantém resiliente graças aos juros altos, mas continua sensível a choques externos.

Para investidores estrangeiros, a aposta na alternância de poder em 2026 segue relevante, porém a melhora recente na aprovação do governo reduz a pressa em posicionar capital nessa tese. Lá fora, ganha força o chamado “trade de recessão”: dados fracos nos EUA aumentam as chances de cortes agressivos de juros pelo Fed, mas também expõem a fragilidade de um mercado acionário com preços historicamente elevados e forte uso de dinheiro emprestado por investidores de varejo. Qualquer correção mais brusca pode reverberar nos emergentes.

No front doméstico, a trajetória da dívida pública e o avanço dos juros continuam no centro das atenções. O Banco Central lida com um dilema: o mercado de trabalho aquecido sustenta a renda e pressiona a inflação, enquanto a atividade real mostra sinais de desaceleração. Esse descompasso exige cautela para iniciar um eventual ciclo de cortes, pois afrouxar a política monetária antes da hora pode comprometer a credibilidade do combate à alta de preços.