Os principais índices de Wall Street encerraram a semana em alta, consolidando o nono pregão positivo consecutivo, após um payroll de abril surpreender com 177 mil novas vagas e reforçar a imagem de um mercado de trabalho ainda vigoroso, apesar das incertezas criadas pelas tarifas comerciais.

O otimismo dividiu espaço com sinais de desaceleração: o ISM manufatureiro caiu para 48,7, mostrando contração industrial, enquanto os pedidos semanais de seguro‑desemprego subiram ao maior nível em dois meses — lembretes de que o ciclo econômico permanece vulnerável

Comentário de Pequim de que está avaliando retomar negociações tarifárias com Washington adicionou impulso às ações globais, mas o dólar segue fraco, refletindo rotação para ativos de risco e expectativas de menor crescimento nos EUA.

Maiores Altas e Baixas (Ibovespa)

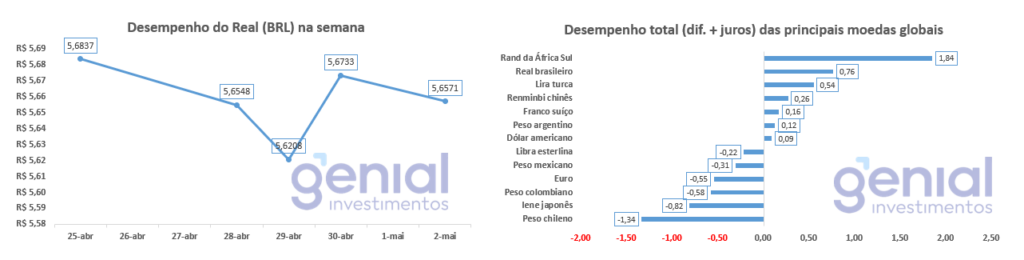

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 0,45% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) acima da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

Curva de Juros

A curva de juros apresentou comportamento misto na semana. Na parte curta, houve abertura da curva com alta nas taxas, movimento influenciado principalmente pelas declarações do presidente do Banco Central, Gabriel Galípolo. Suas falas foram interpretadas pelo mercado como mais conservadoras em comparação a outros membros da autoridade monetária. Galípolo afirmou que o BC não tem desconforto com a meta de inflação e que manterá os juros em um nível suficiente para garantir seu cumprimento. Ele também reforçou que a comunicação do último Copom continua válida, sinalizando firmeza na condução da política monetária.

Além disso, a divulgação do Payroll nos Estados Unidos, com números acima das expectativas, também pressionou a parte curta da curva para cima, reforçando a ideia de que os juros podem permanecer elevados por mais tempo em ambientes de crescimento e emprego mais fortes.

Por outro lado, a ponta longa da curva apresentou recuo nas taxas, impactada negativamente pelos dados do Caged. O relatório apontou a menor geração de vagas formais em março desde o início da pandemia, o que reforçou preocupações com a desaceleração da atividade econômica doméstica e contribuiu para a queda dos juros futuros de longo prazo.

Para as próximas reuniões o mercado está projetando um aumento de 0,5 ponto percentual, seguido por mais uma alta de 0,25 ponto percentual e redução de 0,25 ponto percentual antes do final do ano. A projeção para a taxa Selic ao fim de 2025 não sofreu alterações em relação a semana anterior, sendo estimando um final de ciclo em 14,50%.

Fluxo Investidor Estrangeiro

Entre os dias 23 e 29 de abril de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 5,9 bilhões. Ainda assim, o saldo de abril segue negativo em R$ 1,5 bilhão, e reduzindo a entrada acumulada no ano para R$ 9,1 bilhões. Se esse movimento for confirmado, será o primeiro mês de saída líquida após quatro meses consecutivos de fluxo positivo.

No caso dos investidores institucionais, a semana também foi de resgate, com uma retirada de R$ 5,5 bilhões. No mês temos uma saída de R$ 1,6 bilhão. No acumulado de 2025 está no vermelho, com uma saída de R$ 11,9 bilhões.

Os investidores pessoa física também apresentaram uma saída, com volume de R$ 1 bilhão. No acumulado de abril, o saldo positivo está em R$ 1,9 bilhão, mostrando a continuidade da presença ativa do investidor doméstico no mercado acionário.