A semana apresentou um panorama desafiador para as bolsas e commodities em todo o mundo. O petróleo, em especial, chamou atenção com uma queda significativa de cerca de 10%. Esse declínio veio em um momento de crescente aumento nos rendimentos dos títulos dos EUA e um fortalecimento do dólar. Este último, por sinal, foi impulsionado por informações recentes relacionadas ao mercado de trabalho norte-americano. No Brasil, o Ibovespa (#IBOV) teve uma retração de 2%. Notavelmente, empresas atreladas à economia interna enfrentaram um desempenho mais desafiador. Em contrapartida, aquelas voltadas à exportação se beneficiaram com o cenário de valorização do dólar.

Maiores Altas e Baixas (Ibovespa)

Durante uma semana agitada para os mercados globais, ações defensivas e aquelas com forte correlação com o dólar emergiram como os principais destaques positivos. Os bancos também ganharam destaque, beneficiando-se das recentes alterações nos planos do Governo relacionadas à extinção do JCP. No entanto, nem todas as notícias foram positivas. As ações de empresas petroleiras enfrentaram desafios, refletindo a queda do petróleo. Além disso, empresas intimamente ligadas à economia interna também enfrentaram ventos contrários, em grande parte devido às mudanças na curva de juros.

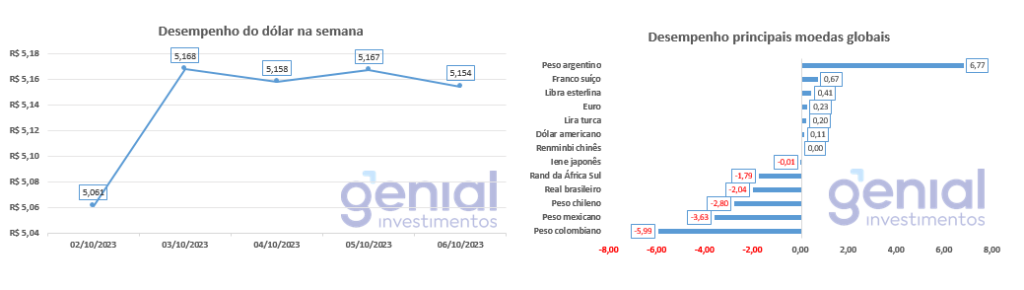

Desempenho do Real (BRL)

Durante a semana, o dólar teve uma valorização de 2,42% em relação ao Real. Essa movimentação foi influenciada pela ascensão do dólar no cenário global, bem como pelo aumento dos rendimentos dos títulos nos EUA. Observando o cenário mais amplo, notamos que a maioria das moedas de países emergentes enfrentou desafios. Portanto, é possível concluir que a desvalorização do Real foi mais impulsionada por fatores internacionais do que por questões domésticas.

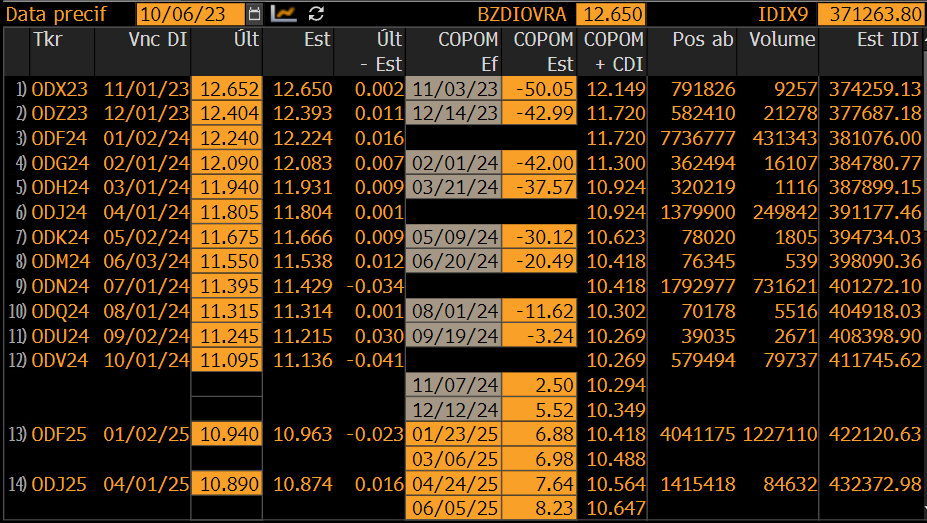

Curva de Juros

A alta dos rendimentos dos títulos americanos (Yields) também reverberou nos juros brasileiros, sobretudo nos vencimentos mais distantes. Esse fenômeno não apenas afeta o mercado como um todo, mas tem um impacto particularmente acentuado sobre as ações fortemente ligadas à economia local. Entre as empresas mais afetadas, destacam-se aquelas com maior alavancagem e de menor capitalização, uma vez que são mais vulneráveis a tais variações no cenário econômico.

O período entre 2020 e 2023 testemunhou uma queda acentuada nos Treasuries, um movimento que, surpreendentemente, superou até mesmo a retração vivida pelas ações durante a turbulenta crise financeira de 2008.

Uma série de fatores contribuiu para este cenário. O incremento nos rendimentos reais e as alterações no JGB emergiram como os principais catalisadores para a elevação dos rendimentos dos Treasuries dos EUA. Adicionalmente, uma demanda mais fraca proveniente da China e do Federal Reserve (Fed) exacerbou a queda dos títulos.

Historicamente, é interessante notar que os mercados de baixa em títulos tendem a persistir até que uma crise se manifeste. Isso sugere que os investidores em títulos precisam estar convencidos de que uma crise ou recessão iminente está no horizonte, ou que o Fed está prestes a mudar sua postura, antes que uma recuperação possa ser antecipada.

Nesta semana, os dados vinculados ao mercado de trabalho trouxeram informações conflitantes, intensificando as incertezas sobre os futuros movimentos do Federal Reserve (Fed) e a performance da economia americana. Diante desse cenário de ambiguidade, o mercado permanecerá atento à agenda macroeconômica. Assim, as decisões dos investidores continuarão fortemente influenciadas pelas atualizações e dados que forem sendo divulgados.

Veja o calendário econômico para a próxima semana.

Em relação às próximas decisões do COPOM, a expectativa dominante no mercado é de que haverá um corte na Selic de 0,50 ponto percentual na reunião de novembro. No entanto, as projeções se tornam menos consensuais a partir da reunião de dezembro. O cenário muda especialmente a partir de março, onde se prevê um ponto de inflexão. A partir dessa data, estima-se que o ritmo de ajuste será reduzido para 0,25 ponto percentual. Com base nessas expectativas, projeta-se que a Selic encerre o ano de 2024 a 10,25% ao ano.

Petróleo é destaque de baixa

Durante a semana de 2 a 6 de outubro de 2023, os mercados internacionais presenciaram uma notável queda nos preços do petróleo. Este declínio reflete crescentes preocupações sobre um possível enfraquecimento da demanda, em meio a um ambiente econômico global que se mostra cada vez mais incerto.

Diversos fatores podem ter desencadeado essa queda nos preços. Entre eles, destacam-se as projeções para o crescimento econômico mundial, as antecipações em relação à política monetária e as flutuações entre oferta e demanda no próprio mercado de petróleo. Esta semana serviu para reiterar o quão sensível o mercado de petróleo pode ser diante de variáveis macroeconômicas e questões geopolíticas. Esse episódio sublinha a intrínseca complexidade e volatilidade que permeiam os mercados de commodities ao redor do mundo.

Fluxo Investidor Estrangeiro

Entre os dias 28 de setembro e 04 de outubro os investidores estrangeiros retiraram significativos R$ 1,6 bilhão. Em contraste, os investidores locais, que englobam tanto instituições quanto pessoas físicas, injetaram na bolsa uma quantia modesta, pouco acima de R$ 60 milhões, um volume considerado baixo.

Relembrando o mês de setembro, o balanço foi negativo para ambos os grupos. O mês terminou com uma saída líquida de R$ 3,3 bilhões por parte dos investidores de fora, enquanto os locais também retiraram mais de R$ 3 bilhões da B3.

Ao analisarmos o início de outubro, até o dia 04, o panorama não é muito diferente. Os estrangeiros já retiraram R$ 1,1 bilhão, e os investidores locais também demonstram cautela, com uma saída próxima de R$ 600 milhões.