Durante uma reunião no dia 20 de maio, o colegiado da CVM aprovou que FIIs e Fiagros realizem recompras de suas próprias cotas. Ao nosso ver, a prática — já rotineira no mercado de ações — representa um avanço relevante para os segmentos de fundos imobiliários e do agronegócio. Até então, momentos de baixa no mercado de FIIs costumavam ser marcados por certa estagnação, considerando que: i) os gestores não conseguem realizar emissões para novas captações, o que dificulta a concretização de aquisições relevantes de imóveis ou CRIs; ii) fundos que detêm cotas de outros FIIs frequentemente evitam vendê-las no mercado, pois a realização de prejuízos comprometeria a distribuição de dividendos, o que também reduz as fontes de financiamento de novos ativos; e iii) os fundos não dispunham de mecanismos para capturar valor no mercado secundário, mesmo quando suas cotas negociavam com desconto relevante em relação ao valor patrimonial, o que restringia estratégias de alocação oportunistas e limitava a geração de valor para os cotistas remanescentes.

Com a nova regulamentação, os fundos passam a ter a possibilidade de utilizar o caixa disponível para aproveitar momentos de desvalorização no mercado secundário, capturando valor em benefício dos cotistas. De acordo com a ata da reunião da CVM, a realização dessas operações está condicionada ao cumprimento de determinados requisitos, sendo os principais:

i) divulgação do programa de recompra com antecedência mínima de 14 dias;

ii) cancelamento imediato das cotas recompradas;

iii) limitação da recompra a no máximo 10% do patrimônio líquido em um período de 12 meses;

iv) previsão expressa da recompra no regulamento do fundo; e

v) realização da recompra a valores inferiores ao valor patrimonial da cota no dia útil imediatamente anterior.

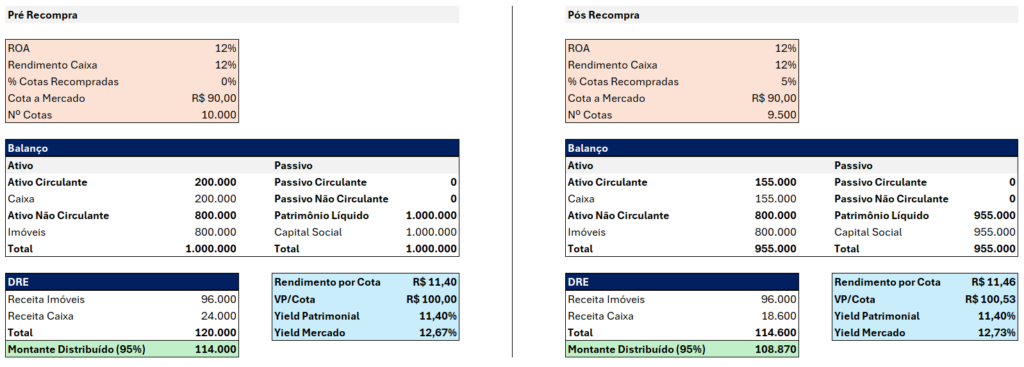

A seguir, apresentamos um exemplo simplificado com um fundo fictício, que ilustra como a recompra de cotas com deságio — seguida de cancelamento — pode gerar ganhos marginais no valor patrimonial e no yield patrimonial por cota.

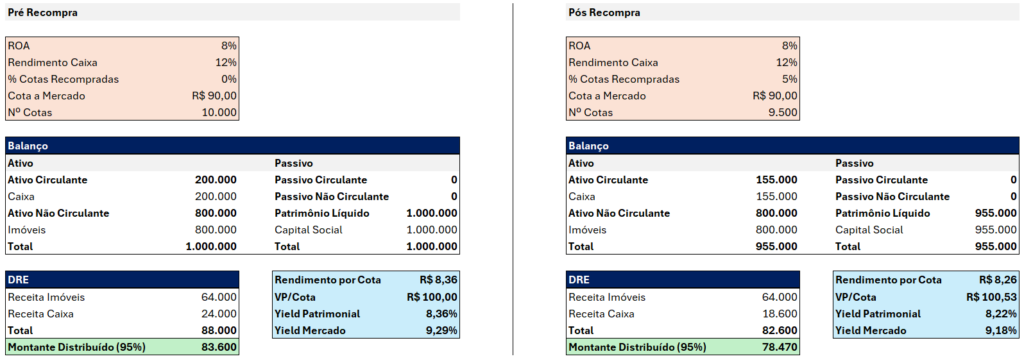

No exemplo analisado, a recompra de 5% das cotas resultou em um aumento de aproximadamente R$ 0,53 no valor patrimonial por cota, com um acréscimo de R$ 0,06 no rendimento por cota e uma elevação de cerca de 6 bps no yield a mercado. Já o yield sobre o valor patrimonial permaneceu estável, sob a premissa de que o caixa utilizado na recompra rendia o mesmo que os ativos da carteira. No entanto, em cenários em que o caixa apresenta rentabilidade superior à da carteira — especialmente em períodos de Selic elevada frente aos rendimentos típicos de fundos de tijolo —, a recompra tende a reduzir o yield patrimonial, como no caso abaixo:

Mesmo assim, não vemos a medida como negativa, já que o impacto patrimonial é positivo e, se feito no momento correto, pode provocar um efeito a valor presente positivo para os cotistas. Considerando, porém, a sensibilidade do mercado de FIIs ao comportamento dos dividendos, é provável que a prática ganhe inicialmente mais força entre os fundos de papel.

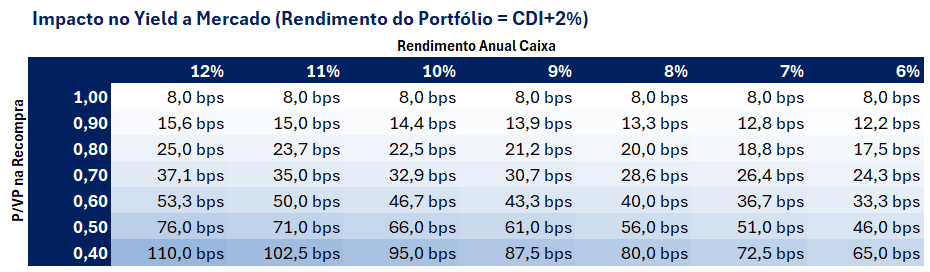

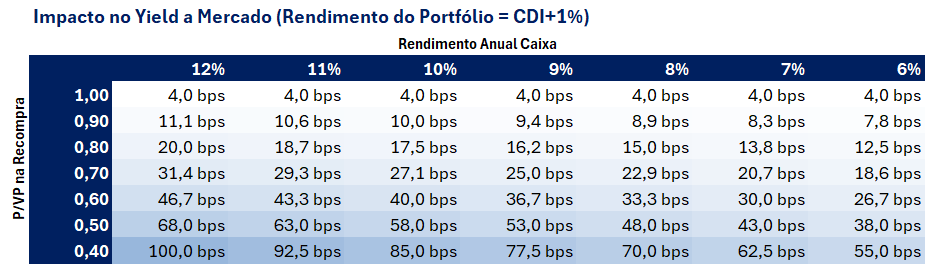

Nas tabelas abaixo, simulamos os impactos de recompras de cotas sobre o yield a mercado de fundos de papel e de tijolo, considerando uma variedade de cenários. Para ambos os tipos de fundo, assumimos uma recompra de 5% do total de cotas e adotamos como premissa que o rendimento do caixa equivale a 100% do CDI.

Qual deve ser o impacto nos fundos de papel?

Para os fundos de papel, analisamos dois cenários: no primeiro, os ativos (excluindo caixa) rendem CDI+2%; no segundo, CDI+1%. Em ambos os casos, observamos que a recompra dificilmente é prejudicial ao yield, dado que o caixa do fundo geralmente está atrelado à Selic, com algum prêmio adicional.

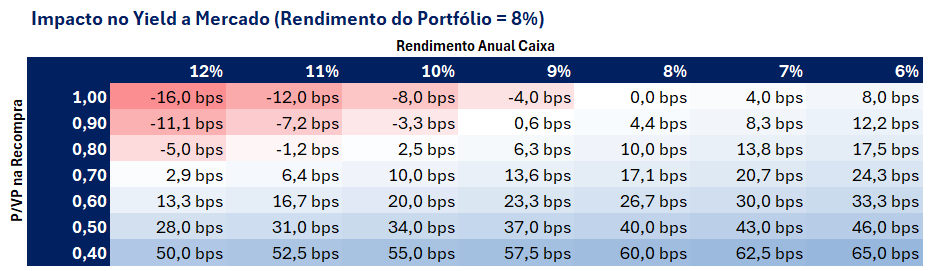

Qual deve ser o impacto nos fundos de tijolo?

Para os fundos de tijolo, assumimos um retorno de 8% sobre os ativos (excluindo caixa), em linha com a média dos cap rates praticados no mercado imobiliário. Nesse caso, o impacto da recompra exige maior diligência por parte da gestão, uma vez que o rendimento dos ativos e do caixa não possuem correlação direta.

Diante disso, uma recompra em momentos equivocados pode destruir valor, principalmente em cenários pré deterioração macroeconômica. Com o aumento das taxas, o fundo corre o risco de recomprar cotas a preços mais altos, ao mesmo tempo em que renuncia à geração de receita que poderia ser obtida com a aplicação do caixa.