Se você acompanha o setor de fundos imobiliários, deve ter visto que ao longo dos últimos meses, processos de incorporação entre fundos da mesma gestora, ou até mesmo vendas de ativos de fundos de casas diferentes se tornaram cada vez mais frequentes. Os casos que ficaram mais conhecidos foram:

- BCFF11 -> BTHF11

- IRDM11 -> IRIM11

- SARE11 -> BTLG11

- RBRL11 e RDLI11 -> XPLG11

- PLCR11 e BARI11 -> CVBI11

- BPFF11 e HGFF11 -> RVBI11

Ainda que motivadas por razões distintas, todas as operações seguem um rito relativamente padronizado, com diferenças pontuais – como a eventual liquidação do fundo cedente ao final do processo. Ao longo deste relatório, detalharemos como se dá esse procedimento e quais são as suas implicações para os cotistas de cada uma das partes envolvidas.

Afinal, por que isso tem se tornado cada vez mais frequente?

Primeiramente, cabe ressaltar que operações de incorporação de fundos não são novidade. O objetivo aqui é explicar por que esses processos se intensificaram recentemente. A análise pode ser dividida em dois eixos complementares: (i) os processos de venda de ativos e (ii) as incorporações de fundos.

No (i) caso das vendas, avaliamos que a maior recorrência está diretamente ligada ao ciclo econômico atual. O patamar elevado das taxas de juros pressiona negativamente os preços das cotas dos fundos imobiliários – tanto no mercado secundário quanto no valor patrimonial. Esse efeito é mais intenso nos fundos de tijolo, enquanto os fundos de papel tendem a sofrer menos, já que seus rendimentos acompanham de forma mais direta os movimentos das taxas de juros e da inflação, o que na prática resulta em um desconto menor. Ainda assim, esse cenário, somado à restrição de liquidez trazida pelos juros altos, dificulta vendas tradicionais em dinheiro e torna mais atraente a alienação de ativos em troca de cotas. Entre os exemplos recentes de vendas em andamento, destacam-se: (i) a venda dos ativos do SARE11 para o BTLG11, operação que resultará na liquidação do SARE11; e (ii) a venda dos ativos dos fundos RBRL11 e RDLI11 para o XPLG11, que, nesse caso, não implicará a liquidação dos fundos da RBR.

Por outro lado, no (ii) caso das incorporações, os principais objetivos são a redução de custos para as gestoras e o ganho de escala dos fundos. Fundos menores costumam ter mais dificuldade para captar, refinanciar e reduzir descontos persistentes nas cotas, o que limita novas emissões e retroalimenta o ciclo de fragilidade. Além disso, o cenário macroeconômico atual também tem pressionado a operação de diversas gestoras, que, diante das restrições impostas pelo ambiente de juros elevados, acabam fechando as portas e optando pela liquidação de seus fundos em favor de gestoras mais consolidadas. Nesse contexto, a realização de incorporações entre fundos com complementariedades estratégicas surge como alternativa para mitigar essas distorções e proporcionar um novo ciclo de desenvolvimento. Entre os exemplos mais recentes, destacam-se a proposta de incorporação do IRDM11 pelo IRIM11 e a do BCFF11 pelo BTHF11. Outro caso relevante foi a reorganização promovida pelo Pátria após a aquisição dos fundos imobiliários da gestora Plural, aproveitando processos já em andamento para consolidar ativos e simplificar a estrutura.

Como funciona o processo?

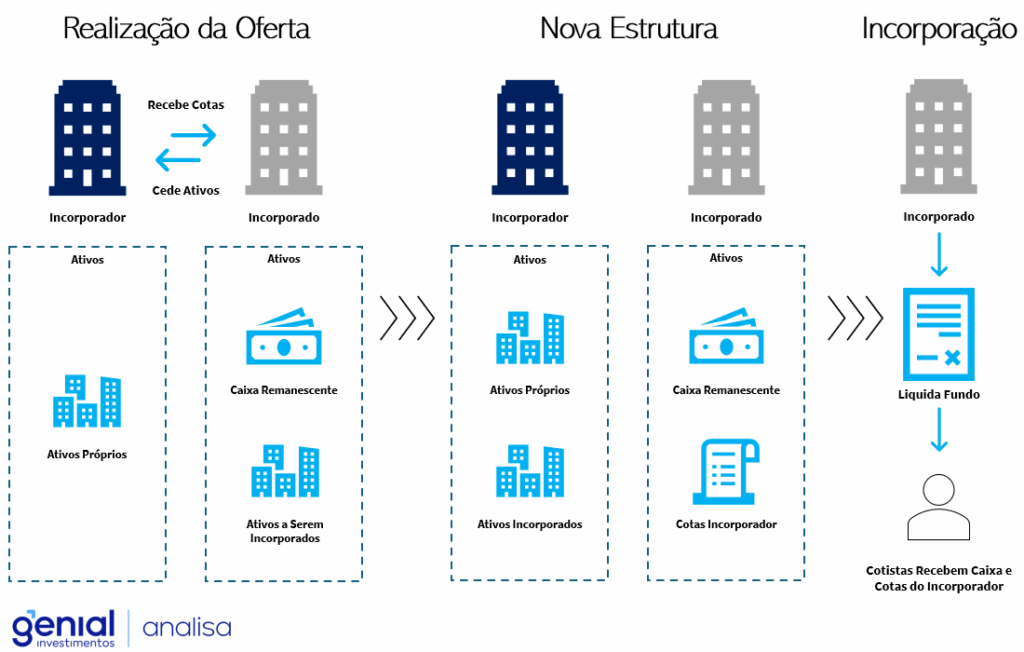

De maneira geral, os processos de incorporação e venda seguem um protocolo bastante semelhante, diferenciando-se apenas quanto à eventual liquidação do fundo que está cedendo os ativos. O rito normalmente se inicia com o fundo incorporador realizando uma oferta primária, a qual é subscrita pelo cedente, que, em regra, utiliza seus ativos a valor patrimonial para efetuar essa subscrição. Em contrapartida, o fundo incorporado recebe as cotas da emissão, resultando em uma estrutura composta, em geral, apenas pelas novas cotas e pelo caixa remanescente, conforme ilustrado a seguir.

No caso de incorporação, o fundo cedente é liquidado, distribuindo aos seus cotistas as cotas do fundo incorporador e o caixa remanescente em forma de amortização. Já em operações de venda, o fundo alienante tende a negociar as cotas do fundo comprador no mercado secundário, podendo utilizar o caixa gerado para reciclar seu portfólio ou fortalecer sua estrutura de capital. Ressaltamos que, nesses casos, a depender do montante recebido em cotas, pode haver overhang das cotas do fundo comprador, uma vez que o vendedor passa a deter participação relevante – como é o caso do XPLG11. Esse processo tende a pressionar os preços para baixo à medida que as cotas são gradualmente vendidas, podendo se estender por um período considerável.

Como fica a nova estrutura na prática?

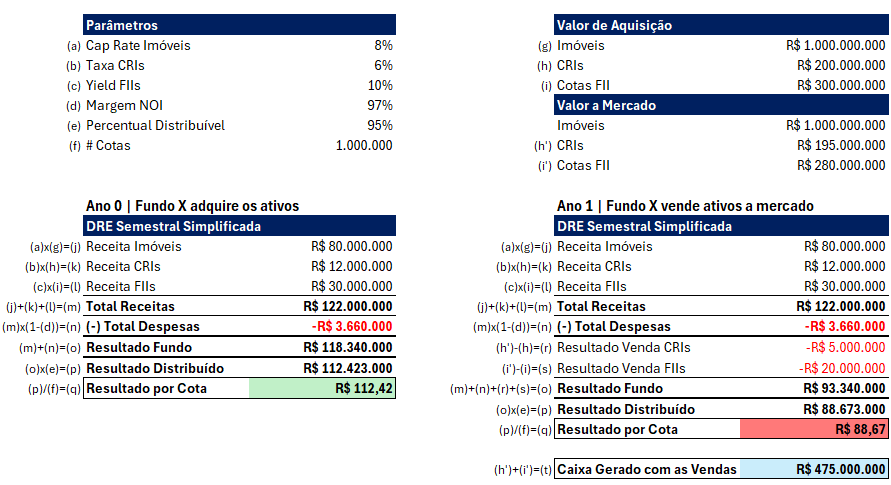

Na maioria dos casos – para não dizer em todos -, os ativos vendidos são entregues a valor patrimonial. Dessa forma, a depender da natureza do ativo envolvido, a nova estrutura resultante da fusão pode gerar determinados destraves. Antes de aprofundarmos esse ponto, é importante destacar a regulamentação aplicável aos fundos imobiliários no que se refere à distribuição de dividendos. De acordo com a Lei nº 8.668/93, o FII “deverá distribuir a seus quotistas, no mínimo, noventa e cinco por cento dos lucros auferidos, apurados segundo o regime de caixa, com base em balanço ou balancete semestral encerrado em 30 de junho e 31 de dezembro de cada ano.”

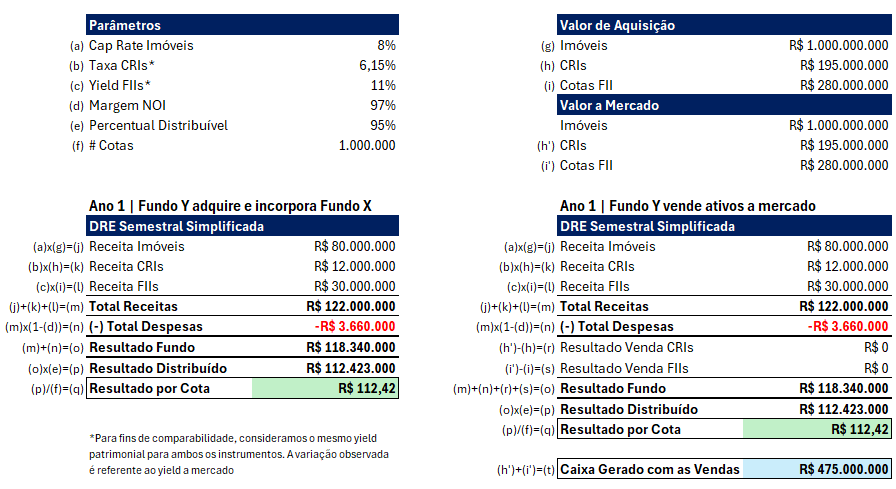

Nesse contexto, não é incomum que fundos mantenham posições relevantes em CRIs ou cotas de outros FIIs que estejam abaixo do preço de aquisição. Isso porque, caso esses ativos fossem vendidos, a perda registrada reduziria o lucro distribuível e, consequentemente, os dividendos pagos. Entretanto, em uma operação de incorporação, os ativos são transferidos a valor patrimonial – que, nesses casos, se equivalem ao valor no mercado secundário dado que -, mitigando esse efeito sobre a distribuição. Assim, incorporações de fundos de papel ou FOFs costumam destravar o balanço do fundo incorporado, já que possibilitam ao comprador vender ativos sem registrar prejuízo.

Exemplo 1: Resultado do fundo é comprometido pela realização de prejuízos

Exemplo 2: Reorganização do fundo permite venda sem reduzir montante de dividendos

Ressaltamos que, para evitar distorções relacionadas ao rendimento dos CRIs e FIIs, assumimos que o fundo tenha recebido tais rendimentos no