Sobre o que é Este Relatório?

“FII não rende.” É o que repetem investidores pessoa física ao olhar o extrato da corretora anos depois do aporte e ver cotas que andaram de lado ou caíram. Este relatório mostra, com dados, que essa percepção é um erro de medição.

O padrão comportamental que observamos é recorrente:

- O investidor recebe os dividendos na conta corrente e os usa para despesas pessoais ou até em outros investimentos;

- Não reinveste os proventos nos mesmos FIIs (ou em outros);

- Compara o desempenho do investimento apenas pela variação de preço da cota, ignorando o yield total recebido;

- Não mantém aportes mensais regulares, fazendo-os de forma errática.

A consequência prática é a queixa mais comum entre cotistas de FII: “invisto há anos, mas minha carteira não cresce“. A causa raiz não está na qualidade dos fundos, mas no comportamento de quem investe neles. É essa hipótese que testamos quantitativamente a seguir.

Simulamos um aporte único de R$ 100.000 nas carteiras Top 50 de Tijolo e Top 50 de Papel (sem seleção discricionária nem viés de sobrevivência), de janeiro de 2016 a dezembro de 2025, em dois regimes paralelos: com reinvestimento integral dos proventos e sem reinvestimento: dividendos integralmente sacados para o bolso. A diferença entre os dois regimes quantifica o custo de tratar o dividendo como “dinheiro grátis” durante a fase de acumulação e revela onde estava o retorno que o investidor jura não ter recebido.

O que Encontramos?

Comparação de retorno (2016-2025): Reinvestir é necessário para FIIs

Fonte: Genial

Evolução do montante: Dividendos é crucial para retorno de FIIs

Fonte: Genial

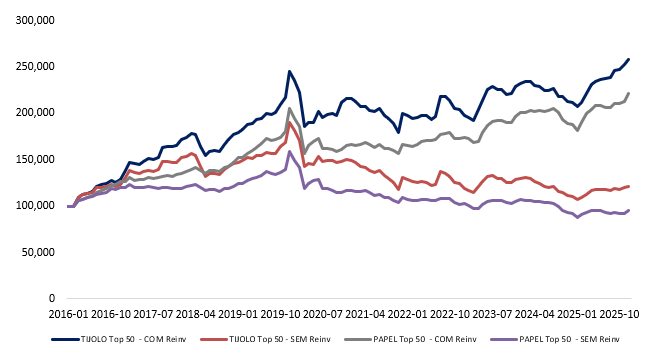

Sem reinvestimento, o valor das cotas encolhe. Quem aportou R$ 100 mil em Tijolo e sacou todos os dividendos terminou 2025 com R$ 121.194 em cotas (CAGR de +1,94% a.a., abaixo da inflação do período). Em Papel, o resultado é pior: R$ 94.976 em cotas (CAGR de -0,51% a.a.). É daqui que nasceria a frase “comprei FII há dez anos por 100 mil e hoje só tenho 95 mil, perdi dinheiro”. A frase não é mentira no que diz, mas omite o que importa.

O retorno estava no fluxo, não na cota. O investidor de Tijolo sacou R$ 99.410 em dividendos ao longo dos 10 anos; o de Papel, R$ 98.002. Esses valores simplesmente desapareceram da comparação mental. O dinheiro foi gasto no dia a dia, aportado em outras classes, ou diluído entre dezenas de despesas cotidianas. Quando o investidor olha a corretora uma década depois, ele compara R$ 100 mil aportados com R$ 95–121 mil em tela e conclui que a classe destrói valor. Ele esquece completamente que sacou quase R$ 100 mil em dinheiro vivo no caminho.

O reinvestimento transforma o resultado. Reinvestindo 100% dos proventos, os R$ 100 mil em Tijolo viram R$ 258.086 (CAGR de +9,95% a.a.) e em Papel, R$ 221.781 (+8,29% a.a.). A diferença de patrimônio em cotas entre reinvestir e não reinvestir — o efeito bola de neve puro, sem um centavo de aporte adicional — é de R$ 136.892 no Tijolo (+112,9%) e R$ 126.805 no Papel (+133,5%). São números que deixam pouca margem para dúvida sobre a relevância do reinvestimento na construção de patrimônio em FIIs.

O efeito mais relevante para o investidor de renda aparece no fluxo mensal. Quem não reinvestiu encerrou o período recebendo aproximadamente a mesma renda nominal do início. Quem reinvestiu aproveitou o acúmulo contínuo de cotas e encerrou 2025 recebendo mais que o dobro da renda mensal gerada pelo mesmo capital inicial. A ironia é direta: quem sacou dividendos buscando renda terminou com menos renda do que quem abriu mão dela temporariamente.

Recomendação:

A conclusão prática do estudo se traduz em três diretrizes.

Durante a fase de acumulação, reinvista 100% dos proventos. O dividendo de FII não é rendimento adicional ao retorno da cota — ele é o retorno da classe. Sacá-lo durante a acumulação equivale a resgatar parcialmente o investimento todo mês. O reinvestimento sistemático, ainda que fracionário e sem timing, foi o único fator que separou patrimônios de R$ 258 mil de patrimônios de R$ 121 mil nas duas carteiras testadas, partindo do mesmo aporte inicial.

Avalie FIIs por retorno total, nunca pelo preço da cota. A métrica correta é a soma da variação da cota com os proventos distribuídos (e, idealmente, reinvestidos). Comparações de FIIs com ações, CDI ou inflação usando apenas o gráfico de preço da cota são estruturalmente enviesadas contra os FIIs, pela mecânica de distribuição obrigatória descrita neste relatório.

Reserve o saque de dividendos para a fase de usufruto. A renda mensal do FII cumpre bem sua função quando o investidor efetivamente precisa dela para consumo — aposentadoria ou independência financeira. Antecipá-la durante a acumulação destrói o mecanismo de capitalização composta que, no nosso horizonte de 10 anos, mais que dobrou o patrimônio e a renda mensal do investidor disciplinado.

A Falácia do “Free Money”:

A raiz do problema está em uma leitura equivocada da natureza do dividendo de FII, que chamamos de falácia do “free money”: a ideia de que o provento mensal é dinheiro extra, gerado “por fora”, enquanto a cota preserva o capital investido. Não é. Três mecanismos explicam por quê.

A regra dos 95% elimina o crescimento interno. Diferentemente de uma empresa listada, que retém lucros e os reinveste na própria operação — expandindo capacidade, comprando ativos e empurrando o preço da ação para cima —, o FII é obrigado por lei a distribuir no mínimo 95% do lucro caixa semestral. O fundo não tem retenção relevante para crescer organicamente. Toda a capitalização composta que numa ação acontece dentro da companhia precisa, no FII, acontecer fora — na mão do cotista, via reinvestimento. Quando o cotista saca o dividendo, ele desliga o único motor de crescimento disponível.

Nos fundos de Papel, o dividendo carrega a inflação do principal. Fundos de CRI recebem juros mais correção monetária (IPCA ou CDI) e distribuem esse fluxo integralmente em dinheiro. Parte do provento mensal, portanto, não é rendimento real — é a recomposição inflacionária do próprio capital. O investidor que saca e gasta o dividendo de um fundo de Papel está consumindo a correção monetária do seu principal. É por isso que a cota pura de Papel desvaloriza em termos reais e até nominais ao longo dos anos (CAGR de -0,51% a.a. na nossa janela de 10 anos), e por isso o Papel apresenta simultaneamente o pior resultado em cotas sem reinvestimento e o maior volume aparente de dividendos sacados. O yield alto é, em parte, ilusão: é o próprio dinheiro do cotista voltando corrigido e sendo consumido.

A armadilha comportamental fecha o ciclo. O dividendo cai na conta, é gasto ou realocado, e sai do campo de visão. O que permanece visível é o saldo em cotas na corretora. Ao final de uma década, o investidor compara R$ 100 mil aportados com R$ 95–121 mil em tela e conclui que a classe destrói valor — esquecendo os R$ 98–99 mil que passaram pela conta corrente dele no caminho. O extrato da corretora conta metade da história, e é justamente a metade pior.

Metodologia:

Construção do universo: como a lista Top 50 é definida

O ponto de partida é a definição de um universo amplo e não discricionário de fundos. Calculamos a liquidez total acumulada de todos os fundos imobiliários da B3 ao longo de toda a janela temporal da nossa base de dados (2013 a 2025). A partir dessa medição robusta de liquidez de longo prazo, extraímos os 50 maiores fundos de Tijolo (top50_tijolo) e os 50 maiores fundos de Papel (top50_papel) da história da bolsa. Essa lista fixa de 50 ativos forma o universo elegível de cada carteira.

A escolha de liquidez acumulada como critério de seleção — em vez de patrimônio líquido, número de cotistas ou classificação por gestora — é deliberada. A liquidez captura simultaneamente o porte do fundo, a permanência no mercado e a relevância prática para o investidor. Um fundo que acumulou alto volume de negociação ao longo de 13 anos provavelmente esteve listado por tempo relevante, teve base de cotistas expressiva e preços de mercado representativos — atributos que o tornam elegível para um backtest realista.

Ativação dinâmica: o que muda mês a mês

Embora a lista dos 50 nomes seja fixa e defina o universo da modelagem, a carteira se adapta dinamicamente a cada mês de acordo com a existência real do fundo na B3.

Nos anos iniciais da simulação, nem todos os 50 fundos da lista existiam ainda. Se em um determinado mês apenas 30 dos 50 fundos de Tijolo já haviam feito IPO e tinham cotação em tela, o simulador investe 100% do capital (ou dos dividendos daquele mês) exclusivamente divididos entre esses 30 fundos ativos. Os outros 20 fundos que ainda não existiam ficam com alocação zero — esperando nascer.

Quando chegamos a um mês em que um novo fundo da lista do Top 50 faz IPO e passa a ter cotação na B3, o simulador automaticamente reconhece que agora há um fundo ativo a mais no universo. O novo caixa gerado pelos dividendos naquele mês é então distribuído incluindo esse fundo, integrando-o naturalmente à carteira sem forçar rebalanceamento retroativo.

Quando um dos fundos deixa de negociar na B3 — seja por fusão, incorporação ou liquidação —, o simulador executa a venda daquela posição ao preço do último mês válido e redistribui o caixa entre os fundos remanescentes ativos daquele mês específico.

Essa mecânica tem duas propriedades importantes. Primeiro, ela elimina o look-ahead bias: a carteira nunca investe em um fundo antes de ele existir, nem mantém posição em um fundo que deixou de negociar. O investidor simulado só compra o que estava disponível no pregão daquele mês. Segundo, ela preserva a integridade do universo Top 50 ao longo do tempo sem exigir que todos os fundos tenham existido simultaneamente — condição impossível de atender em um mercado que cresceu de algumas dezenas de FIIs listados em 2013 para mais de 400 em 2025.

Mecânica de reinvestimento

No regime com reinvestimento, 100% dos proventos recebidos em cada mês são aplicados na compra de novas cotas ao preço de fechamento do mês, com rebalanceamento fracionário contínuo; ou seja, admitimos frações de cota, eliminando ruído de lote e sobras de caixa. Trata-se de uma simplificação deliberada: o objetivo é isolar o efeito econômico do reinvestimento, não replicar fricções operacionais. No regime sem reinvestimento, os proventos são integralmente sacados no mês de recebimento e contabilizados em série separada (dividendos acumulados para o bolso), sem remuneração posterior.

Janelas temporais e limitação de dados

A base de preços foi construída a partir do arquivo COTAHIST da B3, que preserva o histórico de negociação de tickers deslistados. O histórico de proventos, porém, foi minerado via APIs de plataformas públicas (StatusInvest, Investidor10 e similares), que impõem um corte de paginação de aproximadamente 10 anos — na prática, proventos disponíveis a partir de janeiro de 2016.

Como resultado, o período de 2013 a 2015 reflete apenas a flutuação de preços das cotas, sem geração de caixa para reinvestimento ou saque. As séries COM e SEM reinvestimento são idênticas nesses 36 meses iniciais. Para garantir transparência total, reportamos os resultados em duas janelas: a janela completa de 13 anos (2013–2025), que inclui o período sem dados de proventos, e a janela limpa de 10 anos (2016–2025), onde 100% dos fundos têm histórico completo de distribuições mês a mês. Os números citados nas seções anteriores deste relatório referem-se à janela de 10 anos, que é o cenário quantitativo mais puro.