Sobre o que é Este Relatório?

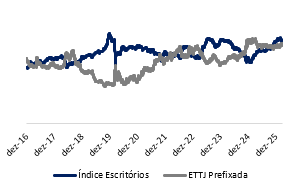

Não é novidade que a dinâmica de juros impacta a performance dos fundos imobiliários (FIIs). Neste relatório, buscamos quantificar esse efeito de forma mais precisa, a fim de auxiliar o investidor na tomada de decisão frente ao cenário macro. Para isso, em vez de utilizar a Taxa Selic, uma medida pontual, optamos por analisar a expectativa de juros por meio da ETTJ prefixada de 2520 dias (10 anos), que melhor reflete a precificação de ativos ao longo da curva. Essa métrica foi comparada com índices representativos dos segmentos de logística, shoppings, recebíveis e escritórios, no período entre início de 2017 e março de 2026.

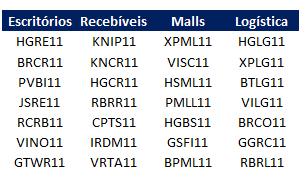

Para a construção dos índices setoriais, selecionamos uma amostra de sete fundos por segmento, priorizando ativos líquidos e representativos, com o objetivo de capturar o comportamento médio de cada classe de forma consistente.

Diante da magnitude do efeito identificado neste relatório, sensivelmente mais relevante do que estimativas anteriores indicavam, recomendamos ao investidor acompanhar de perto nossa Carteira Recomendada de FIIs, que já incorpora essa leitura na composição setorial.

Nossa Visão

A leitura atualizada dos dados revisa de forma material a conclusão deste relatório: a correlação entre juros e cotas de FIIs é substancialmente forte, especialmente em janelas de tempo mais longas. Olhando para o pico de correlação de cada segmento, encontramos:

- Escritórios: -0,55

- Malls: -0,49

- Logística: -0,49

- Recebíveis: -0,39

Esses números, todos na faixa de correlação forte a muito forte, deixam claro que juros não é um fator secundário na dinâmica de FIIs; é um dos principais drivers de retorno, particularmente nos segmentos de tijolo.

Diante disso, em um cenário de corte de juros e fechamento de curva, a assimetria favorável a fundos de tijolo. A mesma força de correlação que penaliza esses fundos em ciclos de alta de juros opera com a mesma intensidade no sentido contrário em ciclos de queda, gerando compressão de yield e expansão de preço das cotas. Setores como escritórios, malls e logística, por concentrarem maior duration implícita, são os que mais se beneficiariam de um cenário de afrouxamento monetário, mas por essa mesma razão, são os que mais sofrem caso o cenário de juros continue se deteriorando.

Os fundos de recebíveis, por outro lado, confirmam seu papel defensivo: menor correlação com a curva (-0,39 no pico) e perfil de indexação a CDI e IPCA preservam a atratividade do fluxo mesmo em ambientes de juros elevados ou em alta. Diante do cenário corrente, em que a expectativa de Selic voltou a subir, e não a cair, essa característica defensiva ganha peso relativamente maior na composição de carteira do que teria em um cenário de corte já em curso.

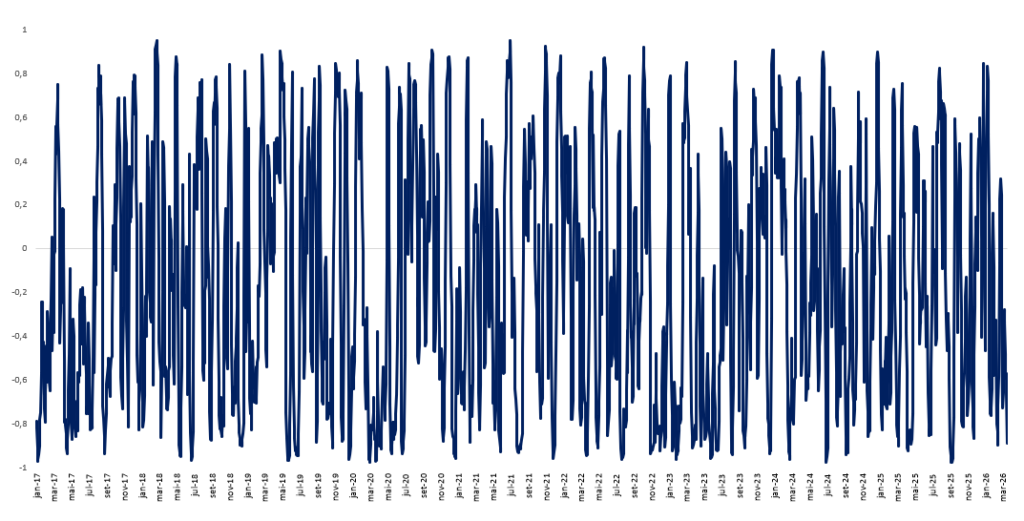

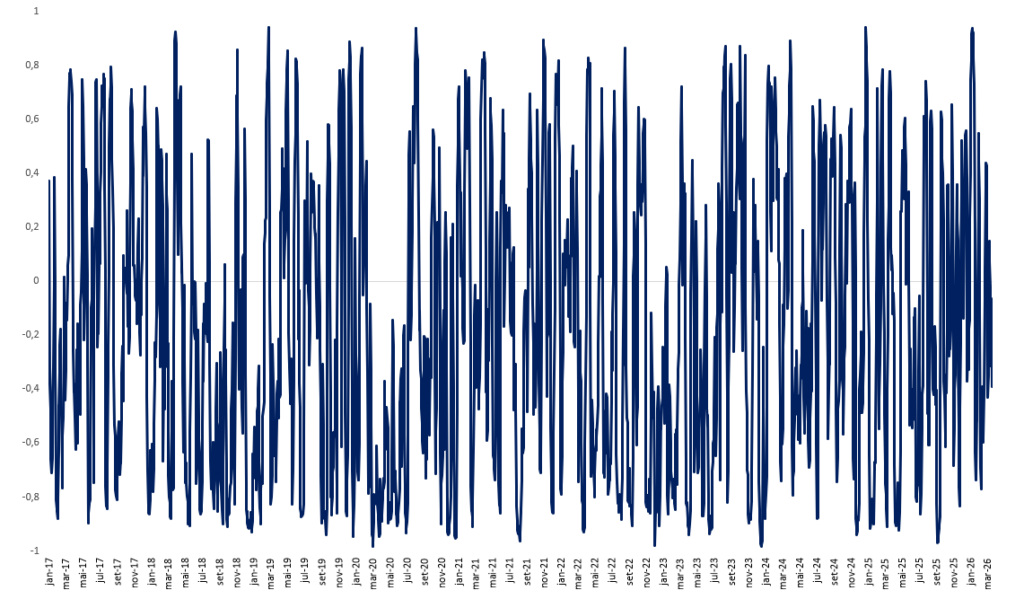

Um padrão adicional chama atenção: a correlação é visivelmente mais fraca em janela diária (-0,26 a -0,29) e se intensifica nas janelas semanal, quinzenal e mensal, atingindo o pico em torno de 21 dias úteis. Isso sugere que o mercado de FIIs não precifica instantaneamente os movimentos da curva de juros, há um componente de ajuste gradual, o que tem implicação direta para timing de alocação: movimentos de curva tendem a se traduzir em performance de cotas com alguma defasagem, não no mesmo pregão.

Nesse sentido, a tradução em posicionamento tático: o efeito de juros, agora comprovadamente forte, deve ser tratado como um dos critérios centrais de timing e proteção setorial.

Resumo correlação juros x FIIs por setor: Tijolo tem maior correlação negativa

Fonte: Genial, Economatica

O Efeito de Volatilidade

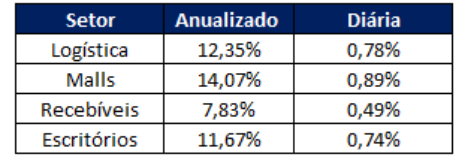

Ao comparar a volatilidade histórica das cotas entre os segmentos, os fundos de recebíveis se destacam como o grupo defensivo da amostra, com 7,83% de volatilidade anualizada e 0,49% diária, patamar inferior ao observado em logística (12,35%; 0,78%), escritórios (11,67%; 0,74%) e malls (14,07%; 0,89%). Em termos relativos, recebíveis exibem volatilidade anual entre 33% e 44% menor que os segmentos de tijolo analisados, reforçando a percepção de menor sensibilidade a choques na curva de juros. A explicação reside no perfil da carteira, majoritariamente alocada em CRIs indexados ao CDI e/ou IPCA, o que tende a preservar a atratividade do fluxo em ambientes de juros mais altos.

Nos fundos de tijolo, por outro lado, a cota responde de forma mais intensa à dinâmica da taxa de desconto, uma vez que o valuation reflete fluxos imobiliários de prazo mais longo. Na amostra, essa sensibilidade aparece de forma clara: malls lideram a volatilidade com 14,07% anualizados, seguidos por logística, com 12,35%, e escritórios, com 11,67%. Em um ambiente de abertura de curva, o aumento do desconto sobre os fluxos futuros comprime o valor presente dos ativos, mesmo sem deterioração imediata dos fundamentos operacionais. Combinada à correlação agora comprovadamente forte com a curva de juros, essa maior volatilidade reforça que os segmentos de tijolo carregam risco bidirecional mais acentuado: tanto a queda em ciclos de alta de juros quanto o ganho em ciclos de corte tendem a ser mais expressivos do que em recebíveis.

Desvio padrão por setor: Recebíveis tem menor volatilidade histórica

Fonte: Genial, Economatica

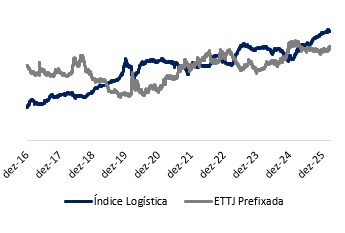

Variação de “Índice de Logística” x Juros (ETTJ Prefixada)

Fonte: Genial, Economatica

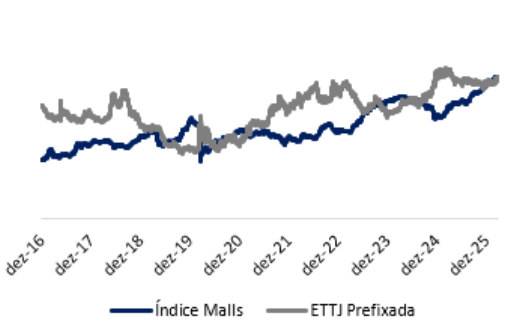

Variação de “Índice de Malls” x Juros (ETTJ Prefixada)

Fonte: Genial, Economatica

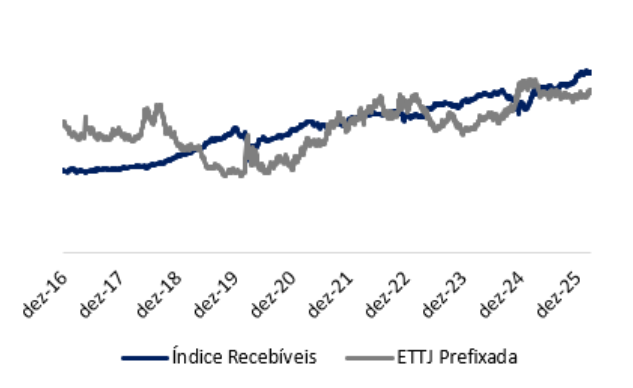

Variação de “Índice de Recebíveis” x Juros (ETTJ Prefixada)

Fonte: Genial, Economatica

Variação de “Índice de Escritórios” x Juros (ETTJ Prefixada)

Fonte: Genial, Economatica

Seleção de ativos

Fonte: Genial

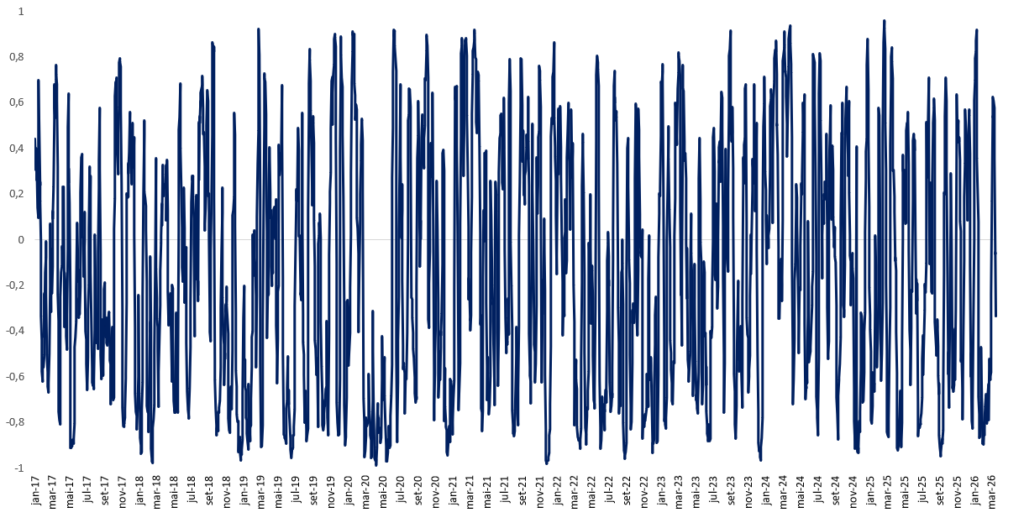

Correlação móvel logística

Fonte: Genial

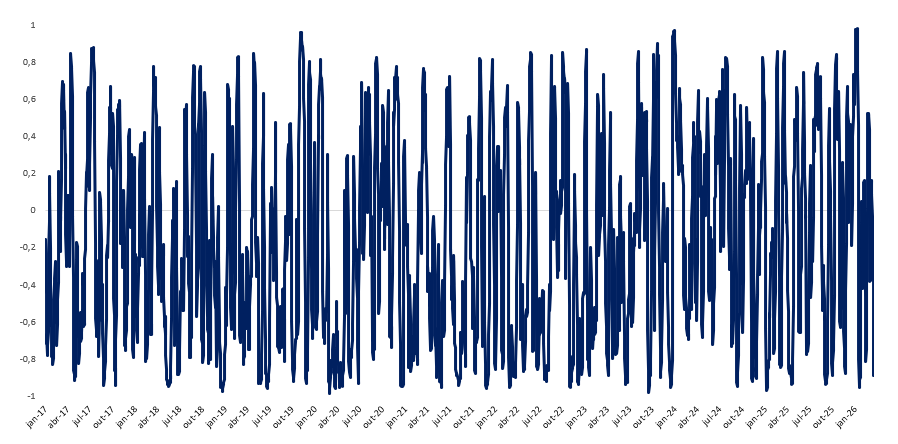

Correlação móvel malls

Fonte: Genial

Correlação móvel recebíveis

Fonte: Genial

Correlação móvel escritórios

Fonte: Genial