Partindo de um final de 2024 extremamente negativo, período em que o IFIX apresentou queda de aproximadamente 13% no último trimestre, o ano de 2025 se mostrou positivo para os investidores de fundos imobiliários. Apesar de um primeiro trimestre relativamente morno, os meses seguintes foram marcados por uma sequência de altas mensais do índice, que atingiu novos recordes de fechamento. O movimento foi impulsionado pelos dividendos ainda elevados e por uma perspectiva macroeconômica mais favorável para economias emergentes, fator que reduziu pressões cambiais e tornou o cenário de queda de juros progressivamente mais factível. Neste relatório, apresentaremos uma breve retrospectiva do mercado de FIIs ao longo de 2025 e comentaremos nossas perspectivas para 2026, analisando os principais vetores que devem orientar a performance do setor no próximo ano.

Adiantamos que, se você não quer ficar de fora da combinação de dividendos elevados e um potencial de valorização significativo, te convidamos a conhecer nossa carteira automatizada de FIIs. Com ela, você segue uma alocação que vem superando o IFIX de forma consistente nos últimos quatro anos, e ainda elimina a preocupação de decidir quando comprar ou vender cada fundo. É só baixar o app da Genial Investimentos e contratar nossas carteiras na aba “Investir”.

Retrospectiva 2025

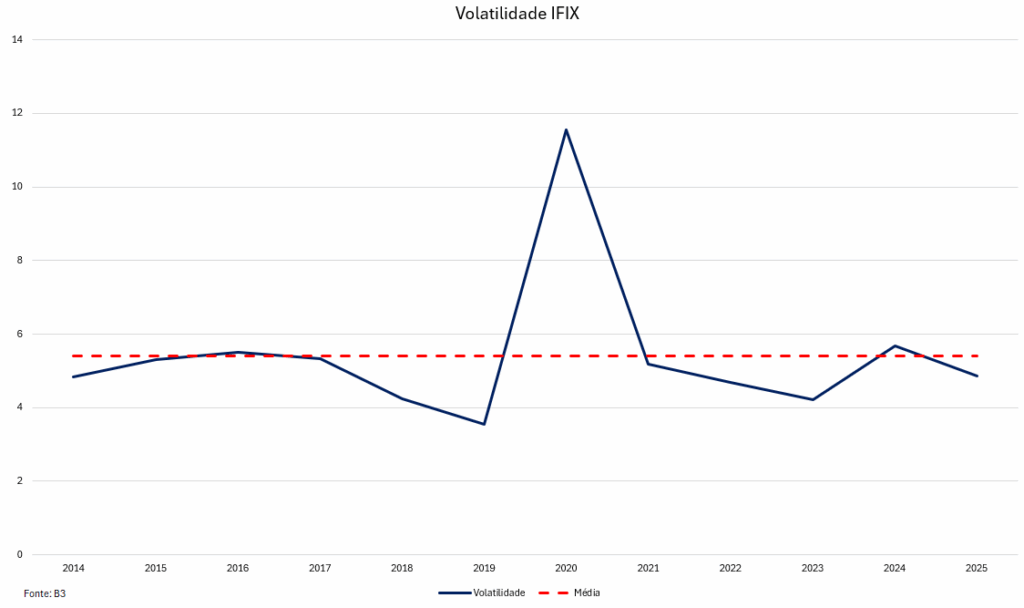

Embora o acumulado de 2025 até então apresente um resultado positivo, o comportamento do mercado ao longo do ano surpreendeu em termos de volatilidade, dado que esperávamos um ambiente consideravelmente mais desafiador para os fundos imobiliários. Ao analisarmos a volatilidade do índice em uma janela iniciada em 2014, observamos que 2025 se mostrou relativamente estável até então, sobretudo quando comparado ao nível de volatilidade que antecipávamos no final de 2024, refletindo principalmente as incertezas fiscais daquele período.

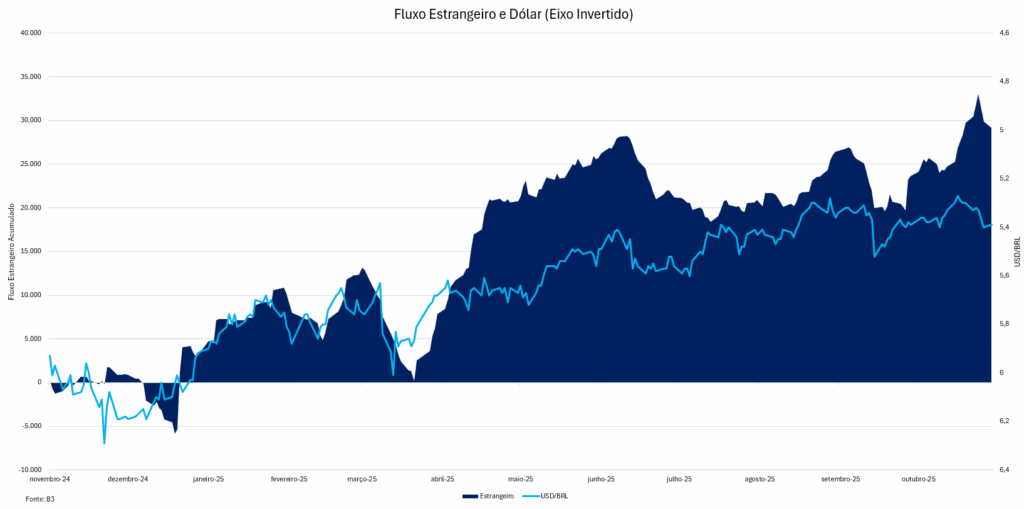

Ainda que o clima tenha sido positivo, acreditamos que boa parte do bom humor visto no segmento teve maior influência externa, dado que tivemos um forte fluxo estrangeiro nos mercados locais, que por sua vez levou a uma valorização do real e a uma queda substancial nas taxas de inflação ao longo do ano. Sendo assim, permanência de um fiscal deteriorado só foi temporariamente maquiada devido à melhora no câmbio, ao ponto que uma reversão de tendência no fluxo estrangeiro pode fazer com que o dólar volte a patamares próximos a R$ 6, o que elevaria novamente a taxa de inflação e dificultaria ainda mais o trabalho do Banco Central em termos de política monetária.

Dito isso, outro ponto de destaque, retomando o que havíamos mencionado em nosso relatório de perspectivas para 2025, foi o protagonismo de Gabriel Galípolo em um cenário de desordem fiscal e necessidade de firmeza na condução da política monetária. Desde que assumiu a presidência do Banco Central, sua atuação tem se mostrado célere e resistente às pressões do governo federal por reduções antecipadas da taxa de juros.

Já no que tange os fundos imobiliários, acreditamos que o ano de 2025, apesar de positivo, trouxe pouco retorno em termos do potencial que vislumbramos. Revisitando nosso relatório publicado em meados do ano, apesar da máxima nominal do índice, grande parte do movimento é explicada pela metodologia do IFIX, ao ponto que, descontados os rendimentos que são reinvestidos, o índice ainda se encontra próximo de suas mínimas históricas. Sendo assim, acreditamos que o ano de 2026 deva ser decisivo em termos de política monetária, mas principalmente fiscal. Em suma, acreditamos que o ambiente doméstico apresenta uma assimetria negativa de longo prazo no que diz respeito a câmbio, inflação, e principalmente política fiscal, que por sua vez deverá ser ainda mais impactada por se tratar de um ano eleitoral.

Expectativas 2026

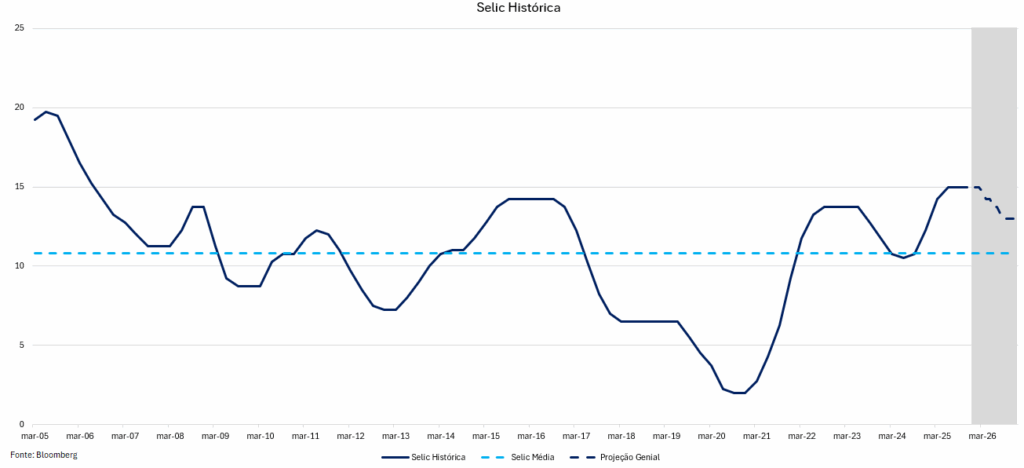

A priori, esperamos que o ano de 2026 seja consideravelmente mais volátil em comparação ao ano de 2025. Para nós, o balanço entre eleições, possibilidade de saída de capital estrangeiro, um fiscal deteriorado, além de medidas que tendem a pressionar ainda mais os índices de inflação no Brasil (ex. isenção IR para ganhos de até R$ 5.000), colocam em cheque o principal catalizador de performance para os fundos imobiliários – a queda da taxa Selic. Ainda que nossa expectativa atual seja de uma redução dos juros na segunda reunião do ano, em março, o conjunto de fatores citado acima nos faz questionar a real plausibilidade de o Banco Central efetivamente ter condições de abaixar os juros em 2,5 p.p., conforme apontou o último relatório Focus divulgado, que mostrou uma Selic terminal em 12,5% no final de 2026.

Nossa leitura atual é de um início de ano mais favorável, considerando uma maior propensão de cortes de juros nos EUA, enquanto no Brasil ainda observamos maiores pressões inflacionárias que por sua vez podem vir a reduzir o ciclo de corte de juros inicialmente previsto. Esse diferencial de juros é positivo para os mercados emergentes, dado que proporciona maior entrada de capital estrangeiro, queda nas taxas de câmbio e consequentemente em alguns componentes da inflação (em linha com o que já observamos ao longo do ano).

Ainda que seja difícil prever com exatidão o momento, esperamos que este balanço positivo se reverta em algum momento (maior probabilidade no segundo semestre), levando a um aumento nas taxas de câmbio e inflação, que por sua vez poderão ocasionar restrições no ciclo de corte de juros, ou até mesmo novos aumentos.

Ainda assim, enxergamos níveis de desconto bastante atrativos e um potencial de valorização relevante no mercado de FIIs. Em outras palavras, vemos um ambiente de “ganha-ganha”: se o cenário melhorar, há espaço para apreciação expressiva das cotas – mesmo que isso venha acompanhado de algum arrefecimento nos patamares de distribuição de dividendos. Se a melhora não vier, os fundos tendem a seguir distribuindo rendimentos em patamares historicamente elevados, além de continuarem negociando com descontos relevantes frente ao valor patrimonial em boa parte dos casos. A seguir, detalhamos nosso racional para cada uma das principais classes de FIIs.

E os Fundos Imobiliários?

Ainda que tenhamos certa preferência pelos fundos de tijolo – dados os atuais níveis de desconto frente aos níveis de vacância e qualidade dos portfólios -, ainda optamos por manter certa exposição aos fundos de papel. No que se refere aos fundos IPCA+, o fechamento da curva de juros traz ganhos referentes à marcação a mercado dos CRIs que compõem as carteiras, o que por sua vez poderão gerar vendas com lucro que por sua vez poderão ser distribuídas em forma de dividendos, algo que tende a balancear os efeitos da inflação em níveis mais baixos. Por outro lado, os fundos atrelados ao CDI, ainda que não se beneficiem deste movimento, ainda assim estarão sujeitos à uma taxa de juros relativamente elevada, o que ainda proporciona rendimentos elevados.

Fundos de Lajes Corporativas

Para nós, os fundos de lajes corporativas são os que tendem a capturar maior valorização em um ambiente de queda de juros, especialmente por negociarem a múltiplos mais descontados quando comparados aos demais fundos de tijolo. Dentro desse universo, privilegiamos aqueles com maior exposição à cidade de São Paulo, particularmente às regiões da Paulista, Pinheiros, Chucri Zaidan e Berrini (Regiões Secundárias) frente ao polo da Faria Lima, JK e Vila Olímpia (Região Primária).

A nosso ver, essas regiões ainda contam com uma dinâmica estrutural mais favorável, tanto no que diz respeito à recomposição do preço de locação por metro quadrado e da vacância. Enquanto isso, áreas como a Faria Lima, embora mantenham o status de referência em qualidade e preços, já operam em níveis historicamente elevados, o que limita avanços reais adicionais e torna mais desafiadora a absorção de novos espaços nos patamares atuais.

Em resumo, apesar de a Faria Lima seguir como um polo premium, enxergamos nas demais regiões um potencial mais robusto de valorização e ocupação, entregando padrões de qualidade similares, porém com uma assimetria mais interessante de risco retorno.

Fundos de Shopping

Já os fundos de shopping devem seguir uma dinâmica distinta. A partir dos resultados mais recentes das empresas listadas do setor, entendemos que o segmento alcançou um certo teto ao longo de 2025. Nossa expectativa, portanto, é de uma desaceleração no volume de vendas e, consequentemente, menor repasse de aluguéis no curto prazo.

Ainda assim, enxergamos a possibilidade de algum fôlego adicional ao longo de 2026 diante das medidas que entrarão em vigor. A isenção de IR para rendimentos mensais de até R$ 5.000, por exemplo, embora gere uma economia máxima próxima de R$ 313 por mês, também beneficia trabalhadores com renda de até R$ 7.350. Acreditamos que parte relevante desse ganho disponível tende a ser direcionada ao consumo, o que pode favorecer as vendas do varejo e melhorar o desempenho operacional dos shoppings.

Além disso, a queda esperada dos juros deve ampliar o orçamento das famílias por meio da redução de despesas financeiras. Essa folga adicional também deve ser parcialmente canalizada para consumo, contribuindo para um cenário mais favorável ao setor ao longo do ano.

Fundos de Logística

Acreditamos que o segmento de logística deve permanecer consideravelmente aquecido ao longo de 2026. De maneira geral, seguimos observando níveis robustos de demanda por galpões, especialmente aqueles localizados próximos às grandes capitais — com destaque para São Paulo — ao mesmo tempo em que a oferta vem diminuindo em função da queda no número de novos projetos iniciados nos últimos trimestres.

Do lado da demanda, a tendência permanece positiva e continua sendo puxada principalmente pelo e-commerce. Além da consolidação nos polos tradicionais próximos às capitais, vemos agora um movimento crescente de busca por capilaridade, com operações logísticas avançando para regiões mais periféricas, a fim de encurtar prazos de entrega e ampliar cobertura geográfica.

Nesse contexto, fundos que detêm portfólios bem posicionados nas principais praças do país tendem a se beneficiar de incrementos adicionais nos aluguéis em ciclos revisionais, dado que a procura por esses ativos deve seguir elevada enquanto a oferta permanece comparativamente restrita.

Adicionalmente, é possível que esses fundos consigam destravar valor por meio da venda seletiva de ativos, aproveitando um ambiente de juros mais baixos, que tende a comprimir cap rates e permitir transações em níveis mais atrativos.

Fundos de Fundos

Fundos de fundos (FoFs) e hedge funds seguem sendo uma classe subestimada para 2026, na nossa avaliação. De forma resumida, como a queda dos juros tende a beneficiar simultaneamente fundos de papel e de tijolo, o efeito sobre essa categoria pode ser ainda mais expressivo, dada a dinâmica do “duplo desconto” (desconto dos fundos que compõem o portfólio e o desconto adicional do próprio fundo negociado em bolsa).

Diante disso, vemos este como um dos melhores momentos para se posicionar em veículos de qualidade dentro da classe, buscando capturar tanto a valorização das cotas quanto um potencial relevante de aumento nas distribuições. Esse incremento pode ser especialmente impulsionado por vendas de ativos dentro dos portfólios, que, em um cenário mais favorável e com a reprecificação positiva dos fundos subjacentes, podem gerar ganhos adicionais e resultar em dividendos extraordinários ao longo do ano.

Fundos de Papel – CDI+

Ainda que os fundos de papel atrelados ao CDI sejam, na nossa visão, os mais prejudicados em um ambiente de queda de juros – uma vez que não há efeito de marcação a mercado nesses ativos -, seguimos entendendo que eles continuam sendo uma boa opção para 2026.

Mesmo considerando as projeções de redução da Selic no próximo ano – 12% segundo o Boletim Focus e 13% segundo a estimativa da Genial para o final de 2026 -, os juros ainda permaneceriam em níveis bastante elevados, inclusive acima da média observada nos últimos 20 anos. Além disso, como existe a possibilidade de um aumento na inflação para 2026, um movimento desse tipo poderia pressionar o Banco Central a promover novos ajustes altistas na taxa de juros. Esse cenário, por sua vez, teria potencial para gerar valorização adicional nos fundos dessa classe.

Idealmente, entendemos que uma alocação, ainda que pequena, em fundos CDI+ continue fazendo sentido. Em nossa visão, esses fundos podem atuar como uma forma de proteção do portfólio do investidor no que diz respeito à estabilidade dos dividendos, sobretudo diante dos pontos mencionados anteriormente.

Fundos de Papel – IPCA+

Por fim, destacamos os fundos de papel indexados ao IPCA. De maneira geral, acreditamos que essa classe segue bem posicionada tanto em um cenário de continuidade da desaceleração inflacionária quanto em um ambiente de retomada das pressões de preço, pelos motivos já discutidos ao longo deste relatório.

Caso a inflação siga uma trajetória de queda, é natural que os fundos sofram inicialmente com reduções nos níveis de distribuição. Entretanto, aqueles que conseguiram montar posições relevantes em CRIs com deságio decorrente da marcação a mercado tendem a capturar retornos expressivos com a venda desses papéis no mercado secundário, desde que ocorra um fechamento da curva de juros. Nessas situações, há potencial para pagamento de dividendos extraordinários resultantes dos lucros obtidos nessas operações.

Por outro lado, caso a inflação volte a acelerar, ainda que os fundos não se beneficiem dos ganhos de capital mencionados acima, suas distribuições permaneceriam relativamente elevadas em função do repasse inflacionário dos CRIs, preservando a atratividade da classe.