Quando falamos de fundos imobiliários, um dos primeiros pontos que costumam atrair a atenção dos investidores é o perfil de risco da classe, frequentemente percebido como intermediário — entre a segurança dos títulos públicos e a volatilidade das ações. No entanto, o principal atrativo para grande parte dos investidores é, sem dúvida, o dividend yield. A perspectiva de gerar uma renda passiva isenta de imposto de renda — ao menos até o momento — é especialmente sedutora em um país cuja taxa de juros historicamente gira em torno de dois dígitos. Muitos fundos conseguem, inclusive, superar esse patamar de retorno, permitindo que os investidores atinjam, com relativa facilidade, o tão almejado “1% ao mês” em seus portfólios. Esse cenário se torna ainda mais favorável em momentos como o atual, em que a taxa Selic opera acima de sua média histórica, ampliando o número de fundos capazes de entregar esse nível de rendimento.

Ainda assim, muitos investidores tendem a focar exclusivamente nesse aspecto, deixando de lado fatores mais relevantes na análise de fundos imobiliários — como a qualidade do portfólio, seja ele de papel ou de tijolo —, além de eventos pontuais que podem distorcer a rentabilidade no curto prazo, como períodos de carência, vacâncias temporárias, aquisições estruturadas via seller’s finance, ganhos extraordinários com a venda de ativos ou amortizações atípicas de CRIs, entre outros.

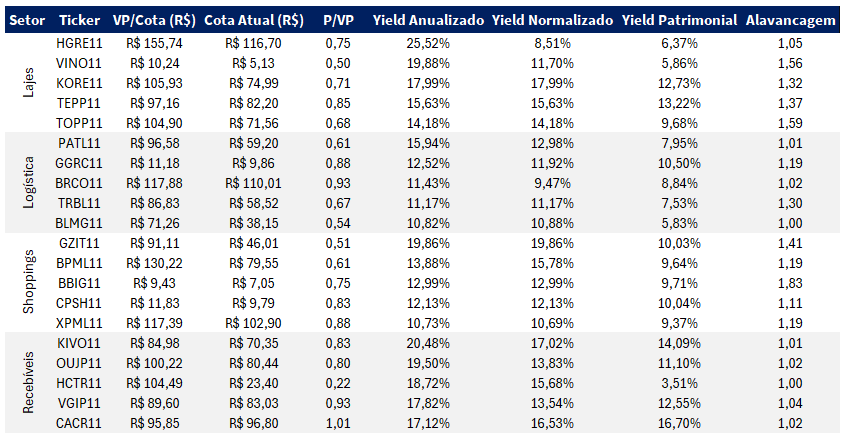

Dito isso, fizemos um levantamento com base nos quatro principais segmentos de FIIs — recebíveis, lajes corporativas, logística e shoppings —, selecionando os cinco fundos de cada categoria com o maior dividend yield anualizado no último mês, a fim de demonstrar que esse tipo de análise pode ser contraproducente. Isso porque o investidor pode acabar direcionando recursos a um fundo com yield pontualmente elevado, mas sem boas perspectivas no longo prazo. Não é incomum, por exemplo, observarmos fundos com problemas em seus ativos registrarem forte valorização após um resultado extraordinário, seguido de queda no preço das cotas quando os proventos retornam à média. Enfatizamos que até mesmo fundos com portfólios de qualidade podem apresentar esse tipo de oscilação — como vimos recentemente no emblemático caso do XPML11. Ressaltamos ainda que a tabela abaixo tem caráter meramente ilustrativo, com o objetivo de tratar da questão dos dividend yields não recorrentes. Não entraremos no mérito da qualidade dos ativos individualmente e destacamos que, tampouco, a presença ou a queda expressiva dos yields aqui apresentados deve ser interpretada, isoladamente, como sinal de que um fundo é bom ou ruim. Cabe uma análise aprofundada de seu portfólio e estrutura de capital para que tal conclusão possa ser alcançada.

Dito isso, tomando como exemplo um dos fundos da nossa carteira — o HGRE11 —, um investidor que analisa o dividend yield de forma superficial poderia se sentir fortemente tentado a comprar suas cotas apenas por esse motivo. Afinal, quem não gostaria de investir em um fundo de lajes corporativas localizadas majoritariamente em São Paulo, recebendo quase 26% ao ano, isento de imposto de renda? No entanto, quem acompanha nossos relatórios — ou mesmo os do próprio fundo — sabe que esse rendimento excepcional decorreu de uma distribuição pontual, proveniente da venda de ativos. Além disso, o HGRE11 costuma acumular parte do resultado não distribuído ao longo do semestre para, então, realizar a distribuição integral — em cumprimento à exigência legal de distribuir ao menos 95% dos lucros — no mês de junho.

Outro caso emblemático foi o do fundo HCTR11, que distribuiu um yield de 46% em janeiro de 2025, levando a uma valorização de 13% nas cotas no dia seguinte. No entanto, o rendimento elevado ocorreu única e exclusivamente pela não distribuição de resultados em dezembro, o que fez com que o fundo pagasse dois meses de rendimentos em um único mês. Ainda que parte do movimento possa ser explicada pela retomada da expectativa de que o fundo voltaria a distribuir rendimentos regularmente — após ter inadimplido no mês anterior —, essa distribuição, na nossa visão, não justifica o tamanho da valorização. Isso porque, mesmo considerando o rendimento duplicado, o fundo ainda pagava pouco mais de 7% sobre sua cota patrimonial, o que é extremamente baixo considerando seu perfil de risco. Atualmente, conforme observamos na tabela, o yield a mercado do fundo está próximo de 19% ao ano; no entanto, ao ajustarmos o rendimento ao valor da cota patrimonial, vemos que esse retorno efetivo é de apenas 3,5%.

Esses são apenas alguns dos casos mais recentes que identificamos no mercado. Ressaltamos que fatores como alavancagem também devem ser considerados, especialmente no que diz respeito ao fluxo de pagamentos — como observamos no caso do XPML11, mencionado anteriormente. Sabemos que muitos investidores não dispõem de tempo para realizar análises mais aprofundadas. Por isso, além da recomendação teórica das carteiras, oferecemos também a opção de automatização para aqueles que buscam simplificar a escolha e a montagem de seus portfólios de fundos imobiliários. Com a contratação, o investidor não precisa se preocupar com a seleção, compra ou venda dos ativos, uma vez que nós, da Genial, realizamos todo esse trabalho de forma automática, mês a mês. Para isso, basta baixar o aplicativo da Genial Investimentos e contratar as carteiras diretamente na seção “Investimentos”.