O governo publicou ontem uma nova Medida Provisória que trata da tributação de diversas aplicações financeiras até então isentas, como LCI, LCA, CRI, CRA e os próprios FIIs. Neste relatório, comentamos os principais pontos abordados na MP — com foco nas implicações para o setor imobiliário — a fim de esclarecer informações que têm sido divulgadas de forma equivocada. Também abordamos os próximos passos da tramitação e nossas expectativas em relação ao tema.

Os fundos serão taxados?

Os fundos não serão tributados sobre as receitas geradas internamente. Ou seja, as receitas obtidas com títulos e valores mobiliários, assim como os aluguéis recebidos pelos imóveis da carteira, seguirão isentas de imposto — desde que auferidas dentro da estrutura do fundo. O ponto foi esclarecido após o veto à um trecho da reforma tributária no final do ano passado, que havia gerado insegurança ao abrir brechas para a tributação de receitas de aluguéis, ainda que constituídas no próprio fundo.

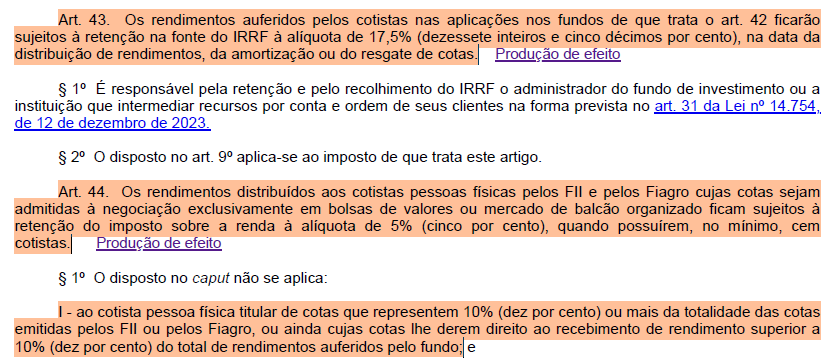

Por outro lado, os dividendos distribuídos aos cotistas serão tributados. Como regra, pessoas físicas que detenham até 10% das cotas de um fundo com mais de 100 cotistas listados em mercados organizados (por exemplo fundos listados na bolsa ou Cetipados) estarão sujeitas à alíquota reduzida de 5%. Nos demais casos, a tributação será de 17,5%. Vale destacar que os ganhos de capital também serão tributados à mesma alíquota de 17,5%, independentemente da participação do investidor ou do número de cotistas no fundo, uma pequena redução frente aos 20% atuais.

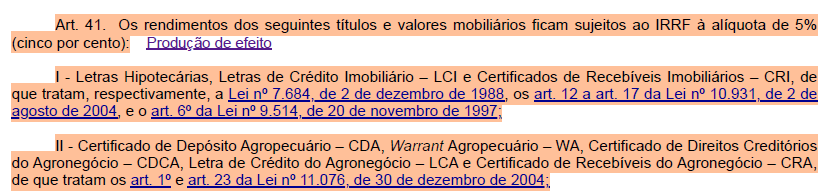

Por fim, os CRIs, CRAs, LCIs e LCAs — entre outros títulos até então isentos — passarão a ser tributados à alíquota de 5%, desde que estejam fora da estrutura dos FIIs e Fiagros, conforme mencionamos anteriormente. Com isso, elimina-se o risco de bitributação dentro de FIIs/Fiagros.

O que isso implica na prática?

O impacto da tributação sobre os dividendos é direto e facilmente mensurável: na prática, o investidor passará a receber 5% a menos do valor distribuído mensalmente. Já no caso dos outros títulos, como CRIs e LCIs, o efeito é indireto, mas também negativo — tanto para o investidor quanto, principalmente, para quem busca financiamento para aquisição ou construção de imóveis.

Esses instrumentos são amplamente utilizados por instituições financeiras como fonte de captação para o setor imobiliário. Com a incidência de imposto, a taxa de captação aumenta, já que os investidores tendem a exigir maior rentabilidade para compensar a nova tributação. Esse aumento de taxa, por sua vez, tende a ser repassado ao consumidor final, encarecendo o crédito imobiliário para PF (LCI) e os custos de construção (CRI, via dívida na holding e LCI, via crédito PJ).

De forma análoga, os títulos voltados para o mercado agrícola também podem resultar em preços de alimentos mais caros, a medida em que esse custo de crédito adicional também é repassado para os agricultores e produtores locais.

Quais os próximos passos?

Por se tratar de uma Medida Provisória, a proposta tem vigência imediata por 60 dias, prorrogável por mais 60, totalizando até 120 dias. No entanto, no caso específico das novas tributações para FIIs/Fiagros, os efeitos só passariam a valer a partir do próximo ano. Durante esse período, a medida será analisada pelo Congresso, que poderá propor emendas, alterações ou, em último caso, derrubá-la integralmente.

Parlamentares já se manifestaram contrários à criação de novos tributos, destacando que a medida busca solucionar o problema arrecadatório do governo por meio do aumento de receitas — e não pelo corte de despesas. De forma geral, a proposta é bastante negativa, diante dos impactos diretos e indiretos mencionados anteriormente.

Além disso, o próprio mecanismo de financiamento do governo via emissão de títulos longos pode ser afetado. Com o fim da tabela regressiva do imposto de renda e a unificação da alíquota em 17,5%, desaparece o incentivo tributário para aplicações de longo prazo. Isso exige uma compensação via prêmios maiores para títulos de longo prazo, pressionando as taxas de juros e, na prática, elevando o custo da dívida pública. No limite, esse efeito contribui para uma piora adicional do quadro fiscal.

Apesar de desejarmos uma derrubada da MP por completo, reconhecemos que tal fato encontrará forte resistência, dado o atual desequilíbrio fiscal e a dificuldade do governo em propor medidas estruturais de corte de gastos.

Ressaltamos ainda que, ao contrário do argumento apresentado pelo ministro Fernando Haddad, a medida não atinge diretamente o chamado “morador de cobertura”, mas penaliza também o pequeno investidor e o brasileiro comum — aquele que luta diariamente para conquistar o direito de financiar, construir ou adquirir sua própria casa.