No final de junho de 2025, o XPLG11 anunciou a celebração de uma carta de intenções com a RBR Asset para aquisição da totalidade dos ativos imobiliários detidos pelos fundos RBRL11 e RDLI11. A operação, que ainda está sujeita à conclusão de etapas formais como due diligence e assinatura dos documentos definitivos, reforça a estratégia de crescimento inorgânico do XPLG por meio da consolidação de ativos logísticos de alto padrão.

A transação representa um movimento relevante no setor, com valor total estimado em até R$ 1,54 bilhão, sendo aproximadamente R$ 1,13 bilhão pagos via emissão de novas cotas do XPLG11, R$ 395,7 milhões em moeda corrente e R$ 20 milhões por meio da assunção de obrigações financeiras. A aquisição contempla empreendimentos localizados em regiões logísticas consolidadas, com destaque para ativos situados no raio de 30 km e 90 km da capital paulista.

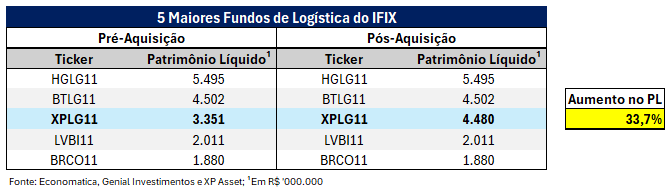

O portfólio-alvo é composto por galpões com especificações técnicas de padrão AAA, atualmente com 100% de ocupação física. Dentre os principais ativos estão o Bricklog Guarulhos (SP), o CL Imigrantes V (em construção em São Bernardo do Campo), e os centros logísticos de Extrema (MG) e Hortolândia (SP), todos com características construtivas aderentes à demanda de players de e-commerce e operadores logísticos. A integração desses ativos amplia a ABL do fundo em mais de 380 mil m², reduz a vacância da carteira e fortalece o posicionamento do XPLG11 como o terceiro maior fundo de logística atualmente, ficando atrás do BTLG11 e HGLG11 em termos de patrimônio líquido, conforme ilustrado a seguir.

Como fica o portfólio do XPLG11 após a aquisição?

Atualmente, o XPLG11 conta com 18 galpões logísticos, concentrados majoritariamente no estado de São Paulo (49,2%), seguido por Rio Grande do Sul (14,3%) e Rio de Janeiro (13,4%). A área bruta locável (ABL) total do portfólio, antes da aquisição, somava pouco mais de 1 milhão de m², com taxa de vacância de 7,6%. Com a incorporação dos dois portfólios, o fundo adiciona sete novos galpões — cinco provenientes do RBRL11 e dois do RDLI11 —, que somam aproximadamente 380 mil m² de ABL adicional. A operação amplia a exposição ao estado de São Paulo, com a inclusão de cinco ativos na região, todos classificados como padrão “premium”, com pé-direito entre 10 e 12 metros e resistência de piso de 6 ton/m². Os imóveis adquiridos estão integralmente ocupados, o que reforça sua qualidade e contribui para a redução da vacância consolidada do fundo para 5,7%.

Em termos de localização, dos cinco galpões adquiridos do RBRL11, quatro estão situados nos limites externos do raio de 90 km da capital — dois na região de Campinas (SP) e dois em Extrema (MG) —, enquanto um se encontra nas proximidades do raio de 30 km, próximo a Cajamar (SP). Já os dois ativos oriundos do RDLI11 estão localizados dentro do raio de 30 km da capital, sendo um em São Bernardo do Campo (SP) e outro em Guarulhos (SP).

O que esperar do fundo após a aquisição?

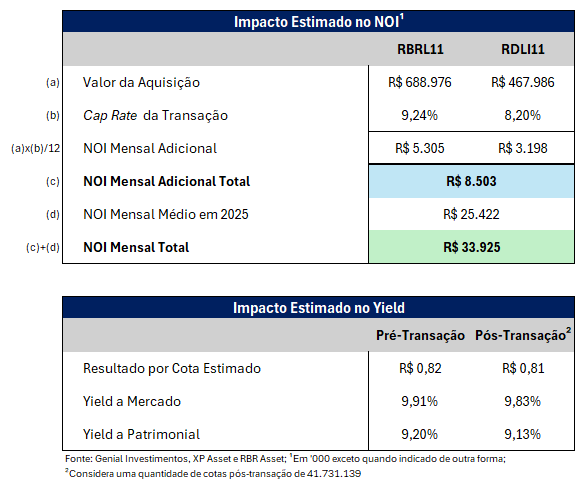

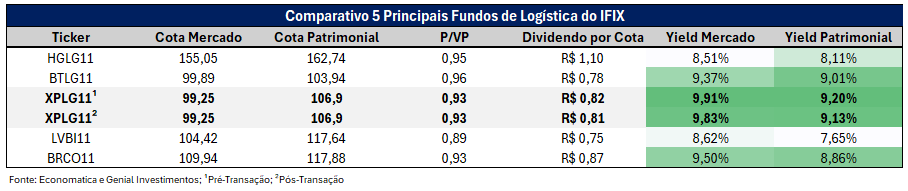

Com a consolidação do portfólio, estimamos uma leve redução no yield do fundo. Ainda assim, a rentabilidade projetada deve permanecer em níveis compatíveis – e até mesmo superiores – com os principais pares do setor, especialmente quando considerada com base na cota patrimonial.

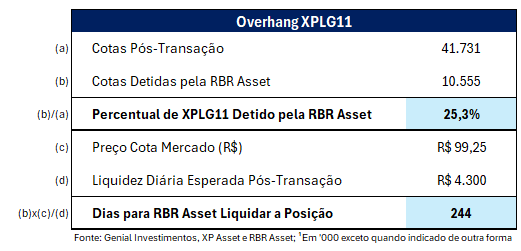

Apesar da elevada rentabilidade do fundo em comparação aos seus pares, destacamos o risco de overhang associado às cotas do XPLG11, dado que a maior parte da transação será realizada por meio de entrega de cotas. Com a conclusão da operação, a participação da RBR Asset no fundo passará a representar pouco mais de 25% do total de cotas. De acordo com a gestora, a expectativa é que a venda dessa posição no mercado secundário ocorra de forma gradual, com início previsto para o segundo semestre de 2025 e conclusão até o final do segundo semestre de 2026.

Considerando a liquidez diária média do XPLG11 e a participação que a RBR deterá no fundo após a conclusão da operação, estimamos que a gestora levaria aproximadamente 244 dias para liquidar integralmente sua posição. Na prática, esse prazo pode ser ainda maior, uma vez que a liquidez diária não é composta exclusivamente por ordens da RBR. Além disso, um processo de venda dessa magnitude pode pressionar negativamente o preço das cotas, especialmente se ocorrer de forma mais concentrada e acelerada.

Afinal, o que achamos da aquisição?

Para os cotistas do XPLG11, avaliamos a aquisição de forma positiva, tendo em vista o perfil qualificado dos ativos e suas localizações estratégicas. Por outro lado, entendemos que a transação é neutra para os cotistas dos fundos da RBR, uma vez que, em comparação a operações anteriores, foi realizada a um valor relativamente inferior, resultando em uma compressão relevante de margem — 3,7% nesta transação, frente aos 12% observados em operação semelhante no ano passado.