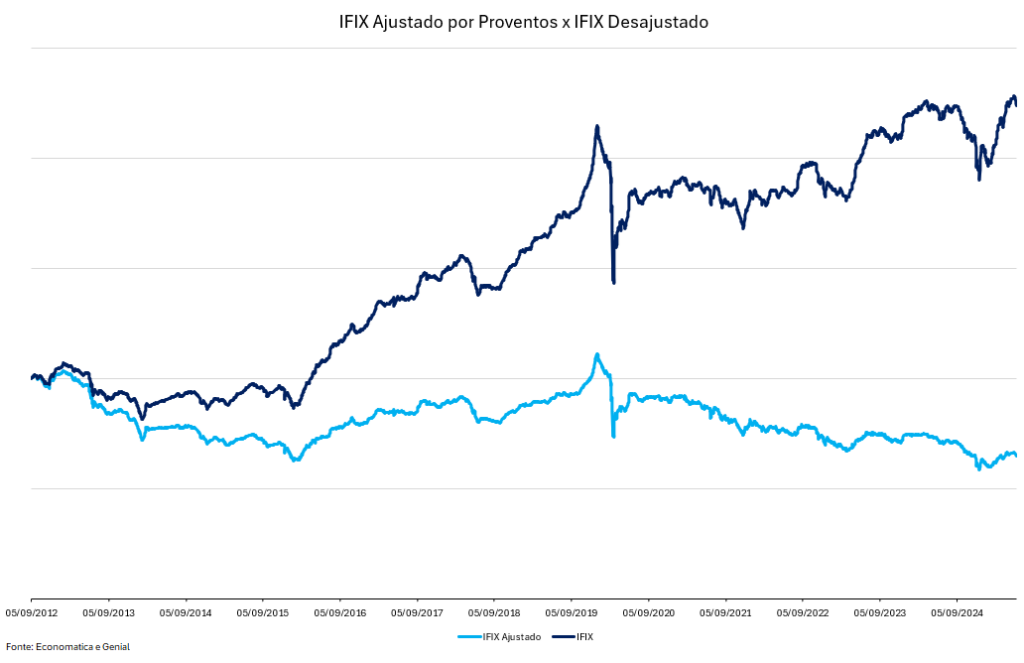

No último mês, o IFIX atingiu sua máxima histórica, ao alcançar os 3.483,77 pontos. Como mencionamos brevemente na carteira recomendada de junho, boa parte desse desempenho se deve aos dividendos distribuídos pelos fundos que compõem o índice — os quais, segundo a metodologia do IFIX, são reinvestidos, contribuindo diretamente para sua valorização.

Diante disso, calculamos o índice desconsiderando o reinvestimento dos dividendos, ajustando as cotações dos fundos pelos proventos distribuídos, a fim de observar em que patamar o IFIX estaria sem esse efeito.

O fato de o índice ajustado estar bem abaixo de sua máxima não nos surpreende, dado o atual patamar elevado dos juros, que naturalmente pressiona os FIIs. No entanto, em um primeiro momento, o que nos chamou atenção foi o índice relativo ter recuado abaixo do seu nível inicial, atingindo sua mínima histórica no fim do ano passado, em meio à reação negativa ao anúncio do ‘pacote de gastos’ proposto pelo governo.

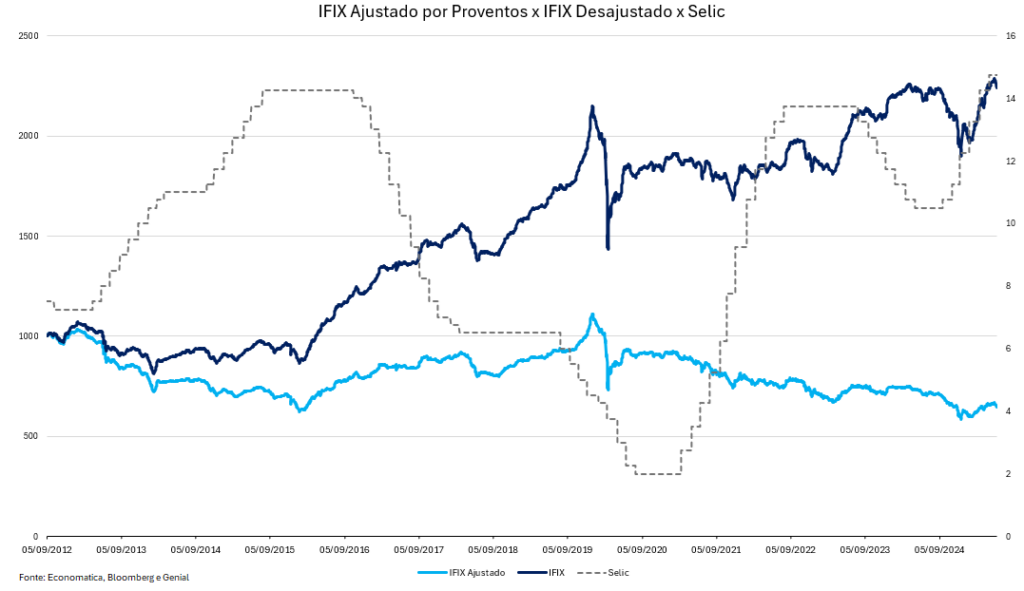

Sendo assim, ao compararmos o desempenho do índice com a trajetória da Selic, fica evidente a relação inversamente proporcional entre os juros e a performance dos FIIs. Ainda assim, o cenário de Selic elevada tende a favorecer o índice desajustado, já que os juros restritivos geralmente resultam em dividendos mais elevados por parte dos fundos. Por sua vez, períodos de afrouxamento monetário beneficiam ambos os índices — especialmente o ajustado, que alcançou sua melhor performance e máxima histórica pouco antes da crise da COVID-19, em 2020.

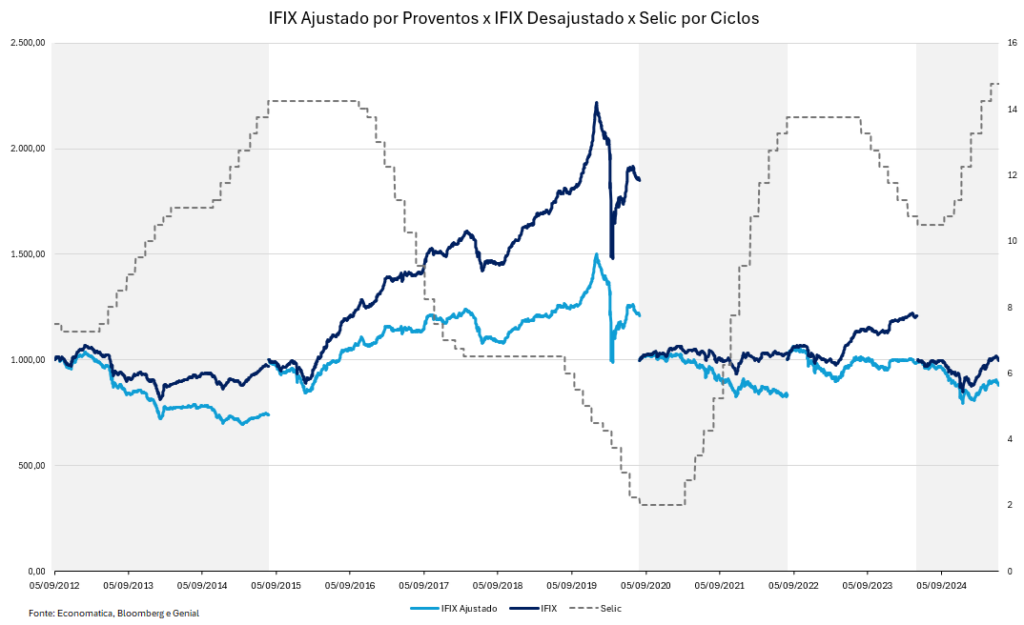

Dito isso, e considerando a possibilidade de já estarmos no ponto máximo do ciclo de juros — ao menos sob o cenário atual —, entendemos que o momento é bastante oportuno para alocações em fundos imobiliários. Vale lembrar que, embora as projeções indiquem cortes na Selic apenas a partir de 2026, o movimento de alta do IFIX em 2016 começou cerca de 10 meses antes do início efetivo do ciclo de flexibilização monetária. Além disso, acreditamos que uma eventual alternância de poder em 2026, com a eleição de um governo com viés mais fiscalmente responsável, poderia acelerar o ritmo de cortes, destravando ainda mais valor para os fundos no médio prazo.