Nas últimas semanas, ganhou destaque a situação financeira da Gafisa em meio a atrasos relevantes na entrega de empreendimentos, alguns próximos de 12 meses além do prazo inicial. Conforme previsto na legislação, caso a construtora ultrapasse 180 dias da data contratual, o comprador pode rescindir o contrato, obrigando a empresa a restituir integralmente os valores pagos, acrescidos da multa contratual. Para aqueles que não optarem pela rescisão, a companhia deve arcar com indenização mensal de 1% sobre o montante já desembolsado corrigido pelo índice pactuado (em geral, INCC).

Diante desse cenário, situações como a mencionada tendem a se propagar dentro da incorporadora. Os atrasos nas obras, muitas vezes decorrentes de restrições de liquidez, acabam retroalimentando o problema: quanto mais frequentes e prolongados, maior a chance de gerar rescisões contratuais, indenizações e novos desequilíbrios financeiros. Além disso, as multas podem exigir aportes adicionais da holding nas SPEs responsáveis pelos projetos, o que reduz a disponibilidade de caixa na holding para realizar aportes em outros empreendimentos – caso seja necessário. Esse processo aumenta o risco de paralisações sucessivas, comprometendo o cronograma futuro e intensificando a percepção de risco em relação à companhia (e por consequência elevando o custo de crédito).

A partir desse exercício, buscamos dimensionar o potencial passivo da companhia em diferentes hipóteses, avaliando o impacto financeiro caso parte relevante dos compradores opte pela rescisão ou pela cobrança de indenizações. Tal análise permite não apenas estimar a pressão adicional sobre o caixa da Gafisa, mas também evidenciar os riscos de prolongamento da crise operacional da companhia em um contexto de crédito restrito e maior escrutínio do mercado.

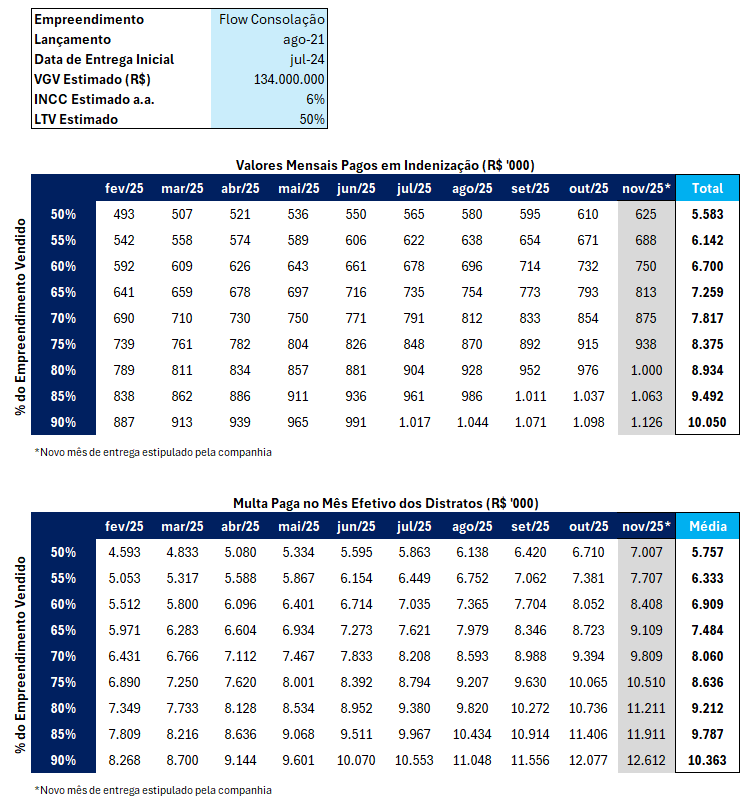

Na primeira tabela, buscamos estimar qual seria o montante que a companhia teria que pagar mensalmente no caso de indenização nos dois projetos mencionados na notícia, caso a justiça acate com a deliberação dos clientes. Condiciona-se a premissa de que a companhia não incorreu em distratos em nenhum dos meses, dado que os valores a serem corrigidos seriam menores caso tal evento ocorresse. Ainda assim, tal exercício é relevante para termos uma dimensão de quanto seria o impacto mensal no fluxo de caixa da companhia. No caso, em média, tal impacto considerando os dois projetos se aproximaria dos R$ 2,5 milhões de reais.

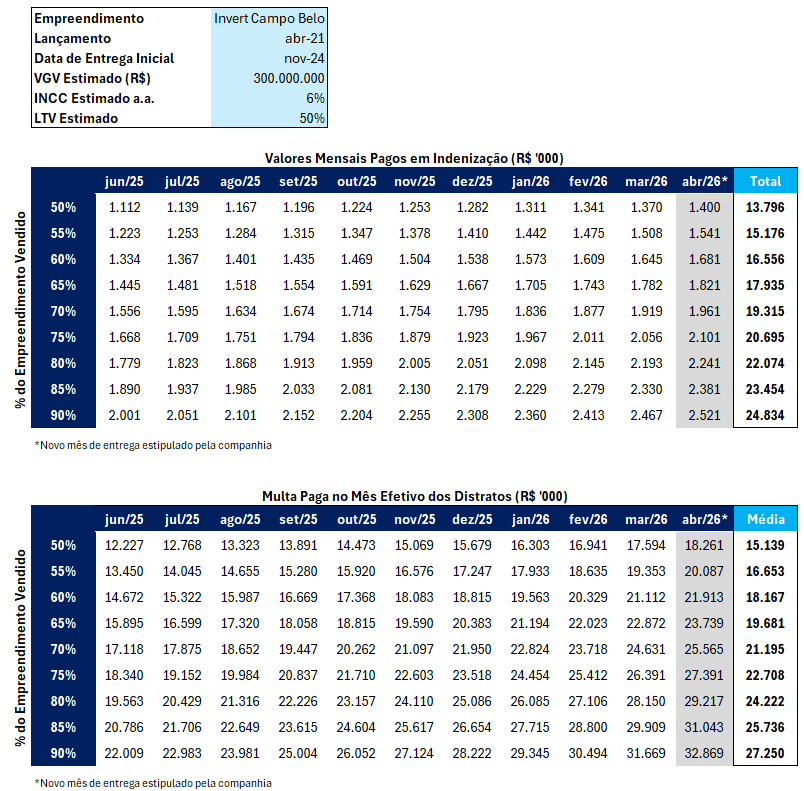

Já no segundo exemplo, fizemos o cálculo estimando o impacto de uma rescisão completa de todos os contratos em cada um dos meses. Ressaltamos que diferente do primeiro exemplo, os meses são excludentes entre si, isto é, caso o distrato ocorra no mês de junho, desconsidera-se todos os outros meses seguintes, sendo então um impacto não recorrente, mas de maior magnitude imediata. Destacamos também que os valores mencionados se referem apenas ao desembolso relativo à correção do INCC, sendo também necessário o ressarcimento do valor pago efetivamente pelo cliente, o que amplia ainda mais o valor que deverá ser desembolsado pela companhia.

Exemplo 1 | Projeto Flow Consolação

Exemplo 2 | Projeto Invert Campo Belo

Com isso, os atrasos poderão gerar pagamentos que ultrapassam os R$ 30 milhões de reais, considerando os valores que seriam devidos mensalmente a título de indenização, além da possibilidade de distratos, que obrigam a companhia a devolver o valor pago pelo cliente, corrigido por INCC.

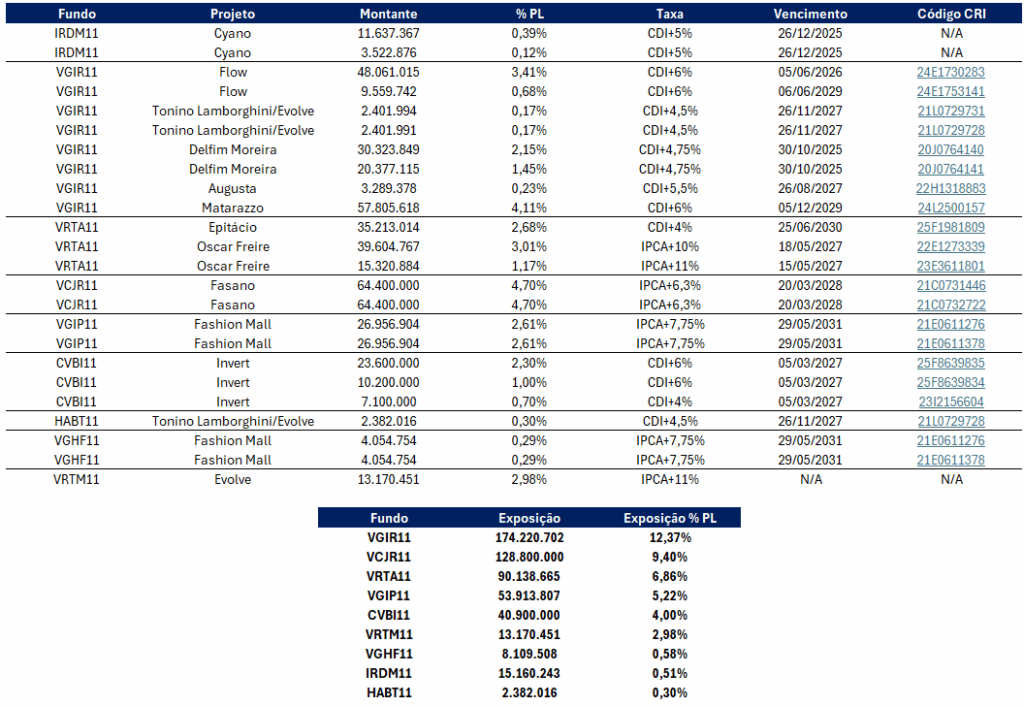

Com isso em mente, buscamos quais fundos imobiliários possuem exposição direta à Gafisa, mensurando qual a sua devida exposição e risco em caso de um evento em que a companhia comece a incorrer em maiores problemas relacionados à atrasos de obras e pagamentos de multas.

Nos casos de VCJR11, VGIP11 e VGHF11, embora exista exposição à Gafisa, destacamos que esses fundos estão lastreados em CRIs com estruturas de garantias mais robustas, incluindo alienações fiduciárias sobre imóveis já concluídos. Essa característica os diferencia de outros casos em que as garantias estão vinculadas a projetos ainda em construção, o que implica um risco maior, uma vez que, mesmo em caso de execução, o credor teria de arcar com custos remanescentes da obra e enfrentaria maiores dificuldades para vender um empreendimento em atraso.