Cenário Doméstico

Atividade Econômica

Apesar do cenário macroeconômico desafiador, caracterizado por uma política monetária contracionista, inflação elevada, piora na percepção de risco fiscal doméstico e aumento das incertezas internacionais, os indicadores econômicos divulgados no último mês seguem apontando para a resiliência da atividade econômica neste início de ano. Esses dados sugerem que a economia deve enfrentar turbulências significativas nos próximos trimestres.

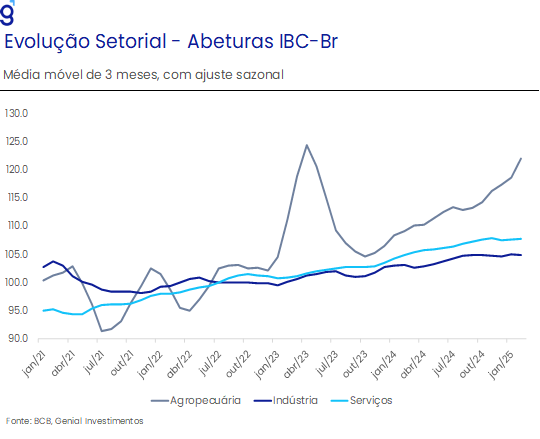

Os principais indicadores setoriais divulgados para fevereiro mostram um desempenho misto. O setor de serviços, por exemplo, registrou um aumento de 0,8% em relação ao mês anterior, superando as expectativas do mercado (0,4%) e revertendo a queda de 0,6% observada em janeiro. Esse desempenho positivo foi impulsionado pela expansão de quatro das cinco grandes categorias pesquisadas, refletindo o aumento no número de dias úteis, uma vez que o recesso de Carnaval ocorreu em março. Com isso, o setor de serviços permanece muito próximo ao patamar mais elevado da sua série histórica, indicando sua resiliência, mesmo diante de um cenário macroeconômico desafiador.

Por sua vez, o varejo ampliado registrou queda de 0,4% m/m, revertendo parcialmente a forte alta de 2,7% m/m registrada em janeiro, vindo pior do que o consenso de mercado (0,0% m/m). No conceito restrito, o varejo registrou expansão pelo segundo mês consecutivo (0,5% m/m), indicando uma recuperação do comércio após uma sequência de resultados negativos registrados ao final do ano passado. Em ambos os conceitos, o varejo apresenta um desempenho mais positivo do que o final do ano passado, sugerindo alguma recuperação neste início de ano, que também deve ter se beneficiado em fevereiro dado o efeito calendário do Carnaval.

A atividade industrial também frustrou o mercado ao registrar uma contração de 0,1% m/m, vindo pior do que o esperado pelo mercado (0,2% m/m). Com este resultado, a indústria acumulou uma sequência de cinco resultados não positivos, acumulando uma contração de 1,3% no período. A contração em fevereiro foi derivada das quedas observadas em duas das quatro grandes categorias, sendo elas a produção de bens de consumo duráveis (-3,2% m/m) e semi-duráveis (-0,8% m/m), que corrigiram as fortes altas observadas no mês anterior. Apesar disso, o desempenho da indústria permanece próximo da estabilidade, confirmando nossa expectativa de desaceleração gradual do setor devido ao cenário macroeconômico desfavorável, o que afeta tanto o consumo das famílias quanto os investimentos empresariais.

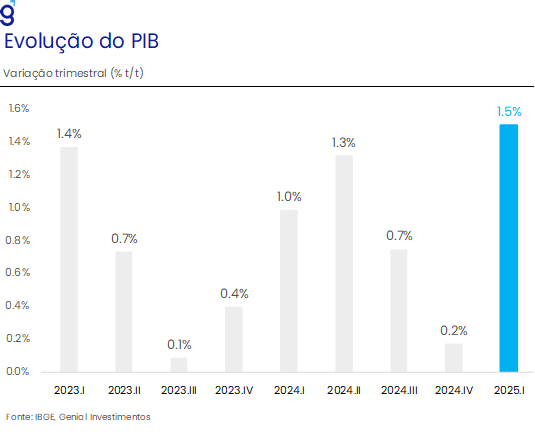

Apesar do desempenho misto, o IBC-Br registrou alta de 0,44% m/m, vindo melhor do que o esperado pelo mercado (0,3% m/m, Broadcast+), dando continuidade à forte alta observada em janeiro (0,92% m/m) e renovou o patamar mais elevado já registrado em sua série histórica. O desempenho no mês foi derivado da forte expansão do subíndice da agropecuária, que, somado aos seus spillovers sobre os demais setores, deve contrabalancear os efeitos negativos da política monetária contracionista no desempenho da atividade econômica no primeiro trimestre de 2025. Dessa forma, avaliamos que os dados referentes ao mês de fevereiro corroboram a nossa expectativa de crescimento do PIB de 1,5% t/t no primeiro trimestre do ano e de 2,0% para o ano cheio.

No mercado de trabalho, os dados de março indicam um arrefecimento gradual da economia ao longo de 2025. A taxa de desemprego registrada pela PNAD foi de 7,0%, com uma elevação de 0,8 p.p. em relação ao trimestre anterior. No entanto, essa taxa representa uma queda de 0,9 p.p. em relação ao mesmo mês de 2024, atingindo o menor nível já registrado em um mês de março. A resiliência do mercado de trabalho fica mais evidente ao analisar os dados ajustados sazonalmente, que mostram estabilidade na taxa de desemprego em 6,5% desde dezembro de 2024, expansão da população ocupada (+0,2% m/m) e redução da desocupação (-1,2% m/m). Diante disso, revisamos nossa projeção para a taxa média de desemprego de 2025 de 7,1% para 7,0%.

Embora o saldo líquido de empregos formais divulgado pelo CAGED tenha ficado abaixo das expectativas do mercado para março, acreditamos que o desempenho total do primeiro trimestre reflete a resiliência do mercado de trabalho. De acordo com as nossas estimativas, o saldo com ajuste sazonal foi de 256,8 mil para 73,9 mil em março, de modo que, na média móvel de 3 meses foi registrado um saldo de 169,8 mil em março, ficando acima da média observada nesta métrica em 2024 de 148,4 mil. Além disso, a relação entre o salário médio de admissão e demissão, que mede o aperto no mercado de trabalho, ainda se mantém em um patamar historicamente elevado, indicando que o mercado de trabalho continua aquecido. Com isso, mantivemos nossa previsão de criação de 1,3 milhão de empregos formais ao longo de 2025.

Política Monetária e Inflação

Em sua última reunião, o Copom optou por antecipar uma nova alta, ainda que em menor magnitude, tendo como justificativa o cenário ainda bastante adverso, que torna mais difícil o processo de convergência da inflação para a meta. Apesar das falas mais moderadas de diretores e do presidente do Banco Central nas últimas semanas, que geraram especulações de que o BC poderia optar por romper o guidance ao interromper o ciclo de alta de juros na reunião de maio, acreditamos que a inflação atual, com uma composição desfavorável, as expectativas desancoradas e o descasamento entre as políticas monetária e fiscal, impõem ao BC a necessidade de continuar com o combate à inflação, o que deve resultar em mais uma elevação da Selic nesta semana.

Essa análise é corroborada pelas projeções do Banco Central no mais recente Relatório de Política Monetária (RPM), que apresenta seu cenário para os próximos trimestres. O destaque foi a projeção de inflação no cenário de referência, considerando a trajetória da Selic divulgada no boletim Focus, com uma taxa terminal de 15% ao ano. Nesse cenário, o BC estima que a inflação convergirá para a meta em torno do 3º trimestre de 2027. Além disso, o hiato do produto, que está em 0,6% no 1º trimestre de 2025, se reduziria para -0,8% no 3º trimestre de 2026, uma desaceleração expressiva, mas ainda longe de território recessivo.

Em um contexto de grande incerteza sobre o cenário macroeconômico, agravado pelas tensões comerciais entre EUA e China e uma dinâmica inflacionária desfavorável, entendemos que o Banco Central se vê em uma posição que exige uma estratégia monetária equilibrada. Essa estratégia deve suavizar as flutuações da atividade econômica enquanto assegura a convergência da inflação para a meta.

De acordo com as nossas estimativas, utilizando a melhor aproximação possível do modelo do BC, a taxa de juro necessária para levar a inflação para a meta no horizonte relevante (4T26) é de 17,0%, gerando taxas de crescimento estimadas implicitamente pelo modelo na ordem de 1,2% e 0,6% em 2025 e 2026, respectivamente. Em contrapartida, a estratégia de elevar a Selic para 15,0% a.a. seria responsável por projeções de 1,4% e 1,3%, na mesma ordem, ao custo de prolongar a convergência da inflação para a meta em 3 trimestres.

Vale destacar que as projeções do BC não incluem possíveis impactos positivos sobre a atividade econômica devido às recentes medidas de estímulo à demanda anunciadas pelo governo, como o crédito consignado privado, isenção do Imposto de Renda para valores até R$ 5 mil e eventuais ajustes no Bolsa Família. Essas medidas podem representar riscos altistas para a inflação nos próximos meses, o que reforça a necessidade de uma política monetária firme. Por isso, avaliamos que a melhor estratégia para o BC é continuar com o plano de elevar a Selic para 15% ao ano na reunião de junho, com um aumento de 0,5 ponto percentual nesta semana e de 0,25 ponto percentual em junho.

Por fim, esperamos que o Banco Central abandone o forward guidance na próxima reunião, dado o elevado grau de incerteza, o que demandaria maior flexibilidade na condução da política monetária, deixando em aberto as possibilidades para a reunião de junho.

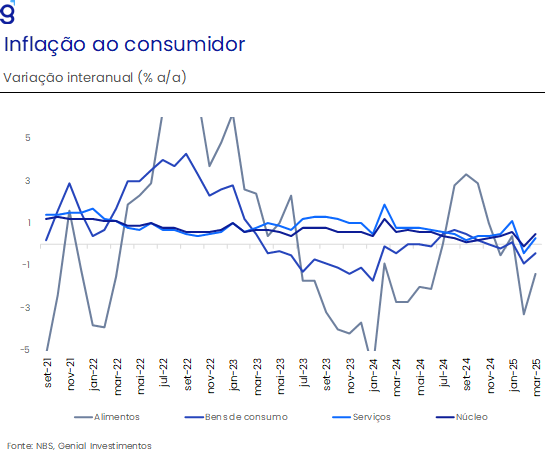

No curto prazo, o IPCA-15 de abril registrou variação de 0,43% m/m, abaixo da nossa projeção de 0,48% m/m e próximo das expectativas do mercado, de 0,42% m/m. O índice ainda se mantém distante da meta de inflação, acumulando alta de 5,49% nos últimos 12 meses. Apesar do dado geral ter surpreendido para baixo, sua composição veio em linha com o esperado. As surpresas que resultaram em contribuições baixistas concentraram-se em passagens aéreas e aluguel, o que pode indicar que, ao menos em parte, alguns insumos estão com menor pressão de preços. Por outro lado, o qualitativo foi pior do que o esperado, com grupos sensíveis à demanda apresentando variação um pouco acima das projeções. A média dos núcleos reforça esse diagnóstico desfavorável. Ainda assim, o núcleo P55 apontou para um cross-section mais bem comportado.

Os alimentos avançaram 1,29% m/m, marginalmente acima da nossa projeção (1,20% m/m), mas significativamente acima da mediana de mercado (0,99% m/m). Os alimentos in natura continuaram exercendo pressão altista para a categoria, puxado por tubérculos, raízes e legumes, juntamente com o café, que segue em trajetória de arrefecimento, corroborada mais uma vez pelos dados de preço ao produtor do IGP-M de abril. O destaque das surpresas foram contribuições baixistas em carnes e altistas do ovo de galinha, menores do que o esperado. Em relação a carne bovina, revisamos nossa projeção para um arrefecimento menos acentuada.

Nos serviços, a surpresa no dado geral concentrou-se em passagens aéreas. Já os componentes subjacentes, como serviços intensivos em trabalho e alimentação fora do domicílio, vieram em linha com nossas projeções, o que reforça a leitura de uma demanda ainda resiliente. Destaque para os itens de aluguel e condomínio, de peso significativo na cesta, que registraram variações substancialmente abaixo do esperado, contribuindo positivamente para o resultado.

Os bens industriais foram o grupo com a maior surpresa. Duráveis e semiduráveis vieram em linha com as projeções, mas os não duráveis (excluindo alimentos) registraram alta acima do esperado, puxados por perfumes e, principalmente, higiene pessoal — item de peso e com desvio incomum. Apesar da volatilidade desses componentes, o resultado reforça nossa revisão altista para os industriais nos próximos meses.

Política Fiscal

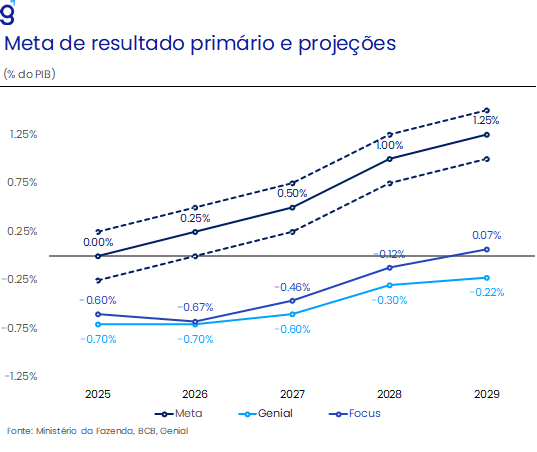

O governo federal enviou ao Congresso Nacional o projeto de lei de diretrizes orçamentárias para 2026 (PLDO 2026), cujo objetivo principal é delinear as prioridades do governo para o próximo ano e servir de base para a elaboração da Lei Orçamentária Anual (LOA). Os principais destaques do documento incluem a manutenção da meta de resultado primário de 0,25% do PIB para 2026, um ponto que gera grande ceticismo entre investidores, já que as projeções do mercado indicam um cenário distante desse limite inferior (0,0% do PIB). Isso sugere que essa meta poderá ser alcançada apenas por meio de um ajuste nas despesas durante o ano eleitoral, que não deve se concretizar.

De acordo com o documento, o governo prevê um resultado primário de R$ 38,2 bilhões (0,28% do PIB) em 2026, valor calculado após excluir R$ 55,1 bilhões, principalmente referentes ao pagamento de precatórios, do cálculo autorizado pelo STF. Com isso, o Executivo projeta uma folga de R$ 3,9 bilhões em relação à meta central, o que fica bem acima do limite inferior de R$ 0,0 bilhões (0,0% do PIB).

Na nossa avaliação, a previsão do governo de cumprimento do resultado primário no próximo ano só se mostra possível através do uso de uma manobra recorrente na elaboração de tais peças: a superestimação de receitas e a subestimação de despesas. De acordo com os cálculos do governo, espera-se que as despesas primárias fiquem estáveis em 18,9% do PIB na passagem de 2025 para 2026. Porém, cabe destacar que a estimativa de despesa para o próximo ano é feita tendo como base a projeção de despesas para 2025, que já se encontra subestimada em pelo menos R$ 23,0 bi, gerando um efeito base mais benigno para as despesas de 2026 que deve passar por revisões nos próximos meses.

Quanto às receitas, pressupõe-se uma alta de 18,7% do PIB para 18,8%, tendo como base uma estimativa inflada de arrecadação em 2025, sobretudo com rubricas extraordinárias de receita como o CARF que, embora tenha arrecadado apenas R$ 300 mi em 2024, ainda possui uma estimativa de arrecadação de R$ 25,8 bi em 2025. Além disso, mesmo diante da elevação das incertezas globais derivadas da escalada da guerra comercial entre a China e os EUA, o governo segue projetando uma forte expansão do PIB em termos reais (2,5%) no próximo ano, contribuindo para inflar a projeção de receitas.

Outro destaque do PLDO 2026 é a projeção para os próximos anos, que inclui a reinclusão dos precatórios no limite de gastos a partir de 2027. Isso reduzirá as despesas discricionárias do governo de R$ 208,6 bilhões em 2026 para R$ 122,2 bilhões em 2027. Desse total, R$ 56,6 bi serão destinadas para o pagamento de emendas parlamentares, restando R$ 65,7 bi para a realização de investimentos e o custeio do próprio poder Executivo. De acordo com estimativas, o bom funcionamento da máquina pública depende de um patamar mínimo de cerca de R$ 70 bi, gerando um risco substancial de shutdown do governo. O cenário se mostra ainda mais dramático em 2028 e 2029 em que as despesas discricionárias seriam na ordem de R$ 59,5 e R$ 8,9 bi, respectivamente.

Dessa forma, o PLDO de 2026 além de apontar para desafios que o governo deverá enfrentar para alcançar a meta de superávit de 0,25% no próximo ano, também sinaliza que o arcabouço fiscal deve ser rediscutido para endereçar o problema dos precatórios já no próximo ano, as vésperas da eleição presidencial, durante o envio do PLOA 2027 que deve ser feito em ago/26. Nesse cenário, avaliamos que o governo deve aumentar permanentemente o limite de despesas do arcabouço fiscal para abrigar as despesas com precatórios em sua totalidade dentro do orçamento, que pode vir acompanhado de novas medidas de afrouxamento da regra fiscal que permitam maiores gastos nos próximos anos.

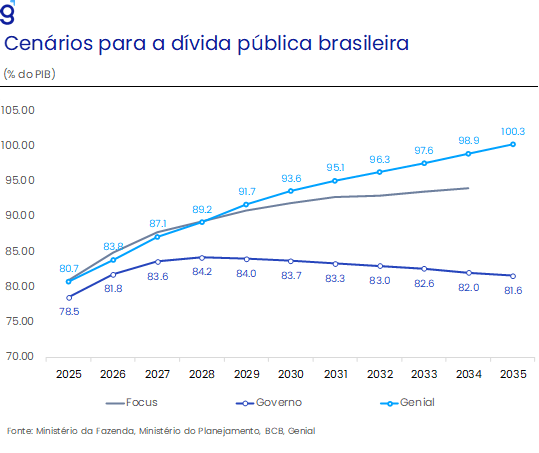

Por fim, espera-se que a relação dívida/PIB saia de 78,5% do PIB em 2025 para 81,8% em 2026, alcançando o seu pico em 2028 (84,2% do PIB) e, a partir de então, entre em uma trajetória de queda até atingir o patamar de 81,6% do PIB em 2035. Cabe destacar que esta trajetória só ocorre diante de projeções bastante benignas para inflação, crescimento e principalmente de taxa de juros que se mostram desconectadas das estimativas de mercado. Portanto, assim como visto na LOA de 2025, avaliamos que o PLDO de 2026 projeta um cenário irrealista para as contas públicas brasileiras que, nos próximos meses, deve ser mostrar desconexa da realidade.

Cenário Externo

Estados Unidos

A primeira leitura do PIB do 1º trimestre de 2025 deixa sinais mistos para o banco central norte americano (Fed). Se por um lado tivemos surpresas baixistas no PIB (-0,3% t/t vs. -0,2% t/t), por outro tivemos tanto a taxa anualizada da inflação cheia (3,7% t/t vs. 3,1% t/t) como do núcleo (3,5% t/t vs. 3,1% t/t) medidas pelo PCE (métrica favorita do Fed) surpreendendo para cima.

Olhando pelas aberturas do lado da demanda, os principais destaques se deram nos investimentos (21,9% t/t), nas importações (41,3% t/t) e nos gastos do governo (-1,4% t/t). No caso dos primeiros, a principal contribuição veio dos investimentos em equipamentos (22,5% t/t), muito impactado pela maior importação de máquinas e equipamentos na esteira do esforço das firmas por se anteciparem às tarifas. Já no caso dos gastos do governo, pudemos observar uma grande divergência entre os gastos do governo federal (-5,1% t/t) e dos governos locais (0,8% t/t), reforçando a efetividade dos cortes promovidos pelo Departamento de Eficiência Governamental (DOGE) liderado por Elon Musk na esfera federal.

O consumo pessoal permaneceu mais resiliente por conta do forte crescimento da renda e da inflação mais baixa está dando sustentação para a economia norte americana num momento em que a incerteza se encontra nas máximas. O fato de a renda ter crescido a uma taxa inferior do que os gastos, tanto em termos nominais como reais, aliado com uma inflação praticamente zerada em março e com o incentivo para os indivíduos anteciparem o consumo de bens importados, contribuiu para a queda na taxa de poupança no mês. Além disso, mesmo que haja uma perda de ímpeto momentânea dos indivíduos em consumirem, a boa situação financeira das famílias (patrimônio líquido em níveis recordes) possibilita que os gastos pessoais sejam rapidamente retomados quando a incerteza elevada atual se dissipar.

Caso um cenário de atividade mais fraca com inflação mais alta se materialize, isso imporia um dilema para o mandato duplo do Fed de emprego e inflação. O fato de não sabermos de antemão qual dos dois o Fed iria priorizar deixa ainda mais dúvidas acerca da condução da política monetária no futuro, num cenário que já é de incerteza recorde por conta da nova política tarifária.

Embora tenhamos visto um crescimento econômico negativo do PIB do 1º trimestre na métrica anualizada, discordamos dos receios majoritários do mercado acerca do risco de recessão nos EUA. Por conta disso, achamos que o mais prudente é o Fed manter a taxa de juros inalterada até que o prazo de suspensão das tarifas recíprocas dado pelo governo Trump de 90 dias expire em meados de julho. A partir desta data, a autoridade monetária teria uma melhor estimativa do novo nível médio de tarifas aplicadas pelos Estados Unidos, permitindo cálculos mais precisos do impacto das mesmas sobre a inflação e as demais variáveis econômicas.

Em relação a conjuntura futura, através de um exercício simples podemos ter uma melhor noção sobre o PIB do 2º trimestre. Supondo que os investimentos em equipamentos, a variação de estoques e as importações irão retornar para a média observada nos últimos 8 trimestres (2023 e 2024), e que os demais componentes da demanda (consumo das famílias, gastos do governo e exportações) repetirão o resultado do 1º trimestre, teríamos nesse caso uma contribuição adicional de 1,2 p.p. sobre o PIB, de modo que a variação de -0,3% t/t observada no início do ano daria lugar a um crescimento de 0,9% t/t na métrica anualizada no 2º trimestre.

Europa

A cotação do euro foi um dos grandes pontos de destaque da reunião do Banco Central Europeu (BCE) de abril que optou pelo dar prosseguimento ao ciclo de afrouxamento monetário iniciado em junho do ano passado, chegando a 7 cortes desde então.

A moeda europeia já acumula valorização de mais de 10% em relação ao dólar norte americano nesse ano. Com o status de “safe heaven” do dólar tendo sido ameaçado após a adoção de políticas comerciais mais radicais por parte do governo Trump e com os ânimos dos investidores acerca da economia europeia melhorando após o anúncio recente do pacote fiscal alemão e da maior disposição a aumento dos gastos militares por vários países, a Zona do Euro acabou por atrair um grande volume de recursos, com a moeda apresentando valorização não só frente ao dólar como também em relação a libra esterlina e ao yuan chinês.

Esse acabou por ser mais um motivo pelo qual o BCE optou por dar continuidade ao ciclo de corte de juros, justamente para não incitar um fortalecimento adicional do euro. Essa apreciação da moeda, somada a inflação bem-comportada nos últimos meses, permitiu com que o BCE mudasse o foco principal da política monetária para os receios crescentes com o crescimento econômico.

Para a próxima reunião de junho não descartarmos uma nova redução de 25 pontos base, embora essa possa ser uma decisão arriscada pelo fato de a taxa real de juros já se encontrar em patamar negativo, além da probabilidade não desprezível de um repique inflacionário no médio prazo haja vista a alta nas expectativas de inflação dos consumidores (2,9% nos próximos doze meses e 2,5% para três anos à frente).

Já em relação aos rumos do continente europeu de forma mais ampla para os próximos anos, acreditamos que o cenário será determinado por 3 grandes fatores: reação da UE ao “tarifaço” dos EUA, mudança de paradigma da política fiscal alemã e evolução do conflito Rússia-Ucrânia.

Apesar de a União Europeia (UE) ter oferecido zerar as suas tarifas de importação sobre os bens industriais provenientes dos EUA, mesmo assim o governo Trump sinalizou que as tarifas americanas sobre automóveis e metais não devem ser eliminadas completamente caso um acordo comercial seja alcançado. Um agravante adicional é que os países membros da UE estão expostos de maneiras e em intensidades diferentes aos EUA, o que pesa sobre os esforços do bloco europeu de responder de forma coordenada.

Por sua vez, o fim da política fiscal rígida que prevaleceu por décadas na Alemanha deve ser exitosa em retirar o país da situação de estagnação econômica na qual ele se encontra, mas deve gerar como efeito colateral um aumento no rendimento dos títulos do governo de 10 anos (levando a uma menor demanda dos investidores pelos títulos dos países localizados na periferia do bloco), o que pode forçar o BCE a intervir no mercado de títulos de alguns países para garantir o seu bom funcionamento, além de gerar pressões inflacionárias.

Finalmente, um eventual término do conflito Rússia-Ucrânia, caso venha acompanhado da retirada das sanções contra a Rússia, pode ter significativo efeito desinflacionário para muitos países através da queda nos preços das commodities energéticas e alimentícias. Por outro lado, a pressão por aumento dos gastos militares dos países europeus deve dificultar ainda mais a já difícil situação fiscal de muitos deles, impondo pressão sobre o orçamento. O efeito colateral disso deve ser um maior crescimento econômico, mas mais pressão sobre os juros.

China

Os dados mais recentes sobre a economia chinesa confirmaram nossa expectativa de um desempenho mais robusto no início deste ano, impulsionado por um movimento de antecipação das exportações para os EUA, em função das tarifas de 145% anunciadas pelo governo Trump sobre produtos chineses. Embora o crescimento do PIB tenha superado as previsões, indicando que não deve ficar abaixo de 4,0% em 2025, também há sinais de que nos próximos trimestres a economia enfrentará uma desaceleração, passando a depender cada vez mais de estímulos para lidar com o cenário externo mais desafiador.

No primeiro trimestre de 2025, o PIB da China registrou um crescimento de 5,4% em relação ao mesmo período do ano anterior, superando a expectativa de 5,2% do mercado e mantendo o ritmo do trimestre anterior. Esse resultado foi impulsionado pelo bom desempenho dos setores industrial e varejista. A indústria, por exemplo, cresceu 7,7% em março, acelerando em relação ao 5,9% registrado nos dois primeiros meses do ano, e superou as expectativas de mercado. Esse desempenho foi liderado por setores voltados para exportação, com destaque para a produção de equipamentos de transporte, eletrônicos, maquinários elétricos e veículos, o que, em nossa análise, reflete o movimento de antecipação das exportações devido à política tarifária americana.

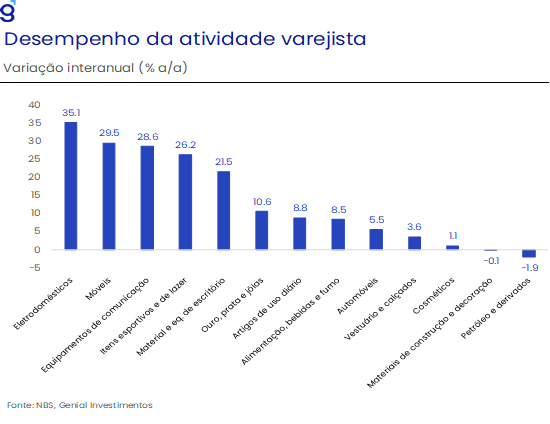

As vendas no varejo também mostraram um desempenho positivo, com uma alta de 5,9% em relação ao mesmo período do ano anterior, acelerando em relação aos 4,0% observados entre janeiro e fevereiro de 2025 e superando a expectativa de mercado de 4,3%. Os principais destaques foram as vendas de eletrodomésticos, móveis, equipamentos de comunicação e material de escritório, setores que, em nossa avaliação, foram beneficiados pelo programa de subsídios do governo chinês (“cash for clunkers”), voltado à renovação de móveis, eletrodomésticos e aparelhos eletrônicos. No entanto, a queda nas vendas de materiais de construção e o desempenho abaixo do esperado em cosméticos e vestuário indicam que a crise imobiliária e a falta de confiança doméstica continuam impactando o setor varejista.

Os investimentos em ativos fixos (FAI) cresceram 4,2% no primeiro trimestre, acelerando em relação aos 4,1% registrados entre janeiro e fevereiro e superando as expectativas do mercado. Esse desempenho foi impulsionado especialmente pelos investimentos das empresas estatais (SOEs), que avançaram 6,5%, com destaque para os investimentos em infraestrutura, que subiram 5,8%, acelerando em comparação aos 5,6% registrados no bimestre anterior. Por outro lado, os investimentos no setor imobiliário continuaram a cair, passando de -9,8% em jan-fev para -9,9% no acumulado até março. Isso sugere que o setor imobiliário segue enfrentando dificuldades e reforça nossa avaliação de que o governo está optando por um desmonte gradual desse setor.

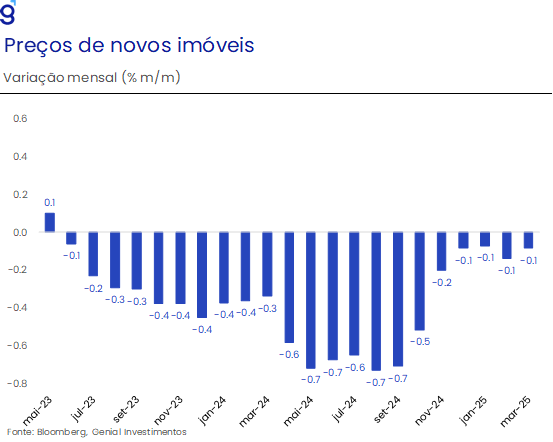

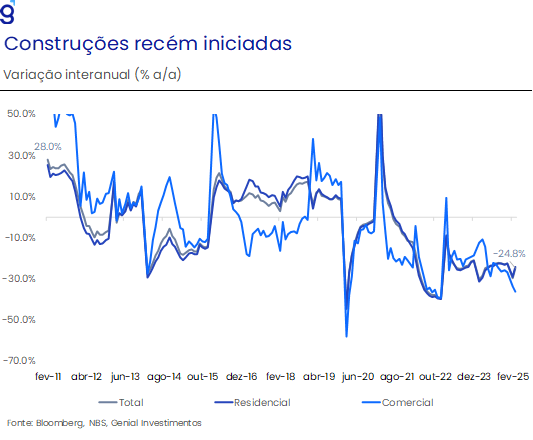

Em relação ao setor imobiliário, embora os indicadores de março mostrem algum sinal de estabilização, o desempenho misto entre oferta e demanda corrobora nossa avaliação de que o governo chinês não busca reanimar o setor como um motor principal de crescimento. O foco parece ser evitar um colapso desordenado que possa afetar a confiança doméstica e os demais setores da economia. Os indicadores de demanda continuaram a se recuperar, com as vendas de imóveis por metro quadrado registrando uma contração de 3,0% em março, melhor que os -5,1% de fevereiro, e os preços dos imóveis apresentaram uma leve recuperação, embora ainda estejam em território negativo pelo 21º mês consecutivo (-0,1% m/m). No lado da oferta, os dados de obras recém-iniciadas continuaram a mostrar fortes contrações (-24,8% a/a), e somados ao fraco desempenho dos investimentos imobiliários, indicam que as incorporadoras ainda enfrentam sérios desafios neste início de ano.

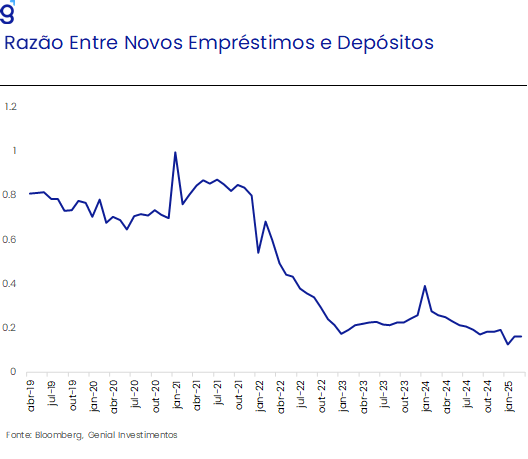

Do ponto de vista da demanda, os dados de inflação e de crédito das famílias indicam que o consumo doméstico continua fraco, refletindo os efeitos persistentes da crise de confiança sobre as decisões de consumo nos últimos meses. Embora as concessões de crédito para as famílias tenham mostrado recuperação, atingindo RMB 985 bilhões em março, esse valor ainda está abaixo da média dos últimos cinco anos para o mês (RMB 1 trilhão), sugerindo um apetite limitado por novos empréstimos. Cabe destacar que a razão entre novos empréstimos e depósitos das famílias, métrica utilizada para monitorar a propensão em pegar empréstimos, segue em um patamar bastante depreciado, corroborando a avaliação de que a demanda doméstica segue anêmica.

Em paralelo, os dados de inflação de março apontam para a continuidade das pressões deflacionárias sobre a economia chinesa. A deflação foi de 0,1% em relação ao ano anterior, um resultado pior do que o esperado pelo mercado (0,0%), mas superior à queda de 0,7% observada em fevereiro. Por outro lado, o núcleo da inflação registrou um aumento de 0,5%, revertendo a queda de 0,1% registrada no mês anterior. Apesar dessa leve melhora nos indicadores de inflação, eles ainda estão significativamente abaixo da meta anual de 2,0%, o que indica que a demanda doméstica continua enfraquecida.

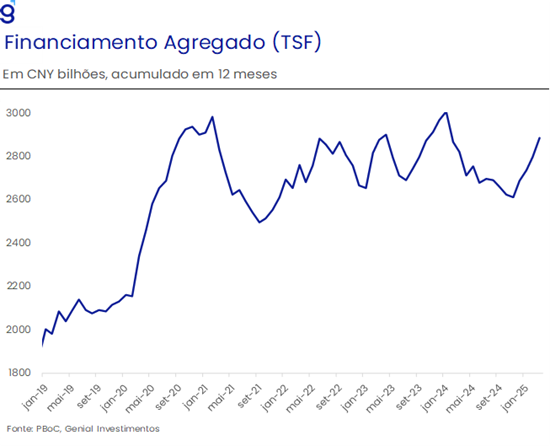

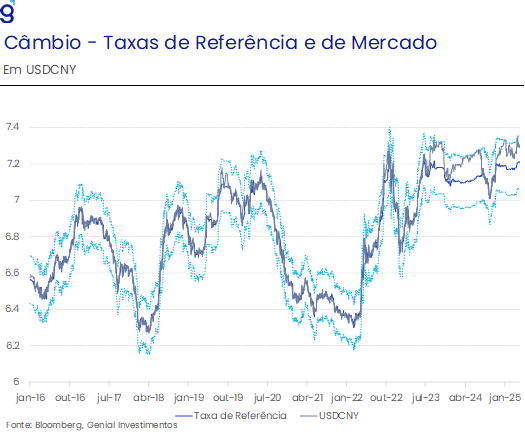

Diante de um cenário global significativamente mais adverso, marcado pela escalada das tensões comerciais entre a China e os EUA, com a imposição de tarifas de 145% sobre as importações chinesas e de 125% sobre as americanas, que praticamente inviabilizam o comércio bilateral entre as duas maiores potências econômicas do mundo, avaliamos que os dados divulgados no último mês reforçam a necessidade urgente de estímulos econômicos. Para mitigar os efeitos negativos do confronto tarifário com os EUA, o governo chinês tem acelerado a emissão de títulos públicos e aumentado a oferta de crédito na economia, com o financiamento social total (TSF) superando as expectativas de mercado no primeiro trimestre (RMB 15,2 trilhões, contra a expectativa de RMB 14,3 trilhões). Além disso, a recente desvalorização do RMB tem sido adotada como uma medida adicional de proteção contra os choques tarifários, permitindo que o câmbio de referência ultrapassasse o patamar de 7,20 USDCNY.

Apesar da mudança na postura do governo no início deste ano, com maior foco em estimular o consumo doméstico e criar um ambiente mais favorável aos negócios, a decisão de não cortar os juros em abril frustrou nossas expectativas de uma abordagem mais agressiva para impulsionar a economia diante de um cenário externo desafiador. Em razão disso, revisamos nossa previsão de cortes de juros de 50 bps para 30 bps, o que também levou à revisão da projeção de crescimento do PIB, que passou de 4,5% para 4,2%. Essa revisão leva em consideração nossa expectativa de que as tarifas aplicadas à China sejam reduzidas para cerca de 60% até o final do ano, um nível que ainda representará desafios para a economia chinesa.