Sumário Executivo

Mensagem central: atividade resiliente, inflação pior e ambiente externo ainda incerto

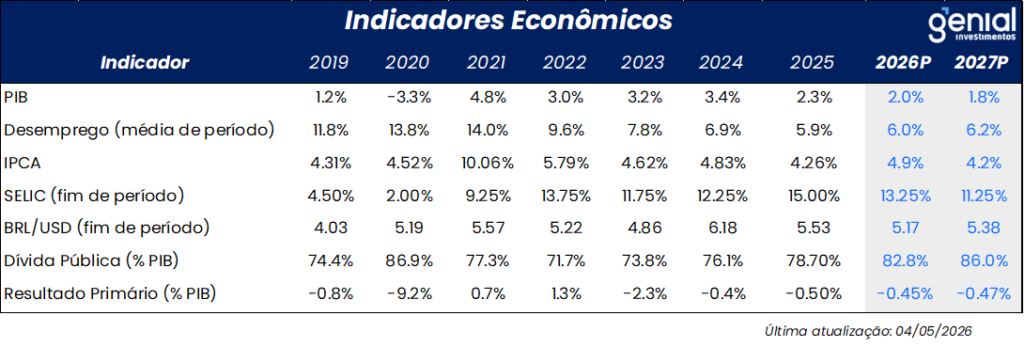

O cenário macroeconômico segue marcado por uma combinação desconfortável entre atividade doméstica resiliente, mercado de trabalho ainda apertado, piora da composição inflacionária e elevada incerteza externa. No Brasil, os dados de atividade reforçaram a expectativa de reaceleração no início de 2026, sustentada por estímulos à demanda e pela força da renda, enquanto o mercado de trabalho continua operando em patamar historicamente apertado. Ao mesmo tempo, a inflação voltou a se deteriorar na margem, com piora relevante em serviços, alimentos e bens industriais, levando nossa projeção de IPCA de 2026 de 4,5% para 4,9%. Apesar disso, avaliamos que o Copom ainda deve dar continuidade ao ciclo de cortes em ritmo de 25 bps, mas com necessidade crescente de cautela à frente. A nossa projeção para a taxa Selic de 2026 foi alterada de 12,50% para 13,25%.

Inflação: margem pior e serviços mais resilientes do que o antecipado

O IPCA15 de abril contrata algum alívio de headline via passagem aérea, mas a composição ficou pior do que o esperado. Surpresa altista em alguns núcleos de serviços levou a revisões de alta para todos os meses, e o dado da PNAD segue apontado mercado de trabalho em patamar inflacionário. No lado benigno, alimentos podem trazer menor pressão, com in-natura e proteínas mostrando espaço para alívio no curto prazo. Para frente, as pressões tendem a se intensificar, com entrada direta dos impactos do conflito via combustíveis e fertilizantes, bem como seus respectivos efeitos indiretos. Diante desse quadro, a projeção de IPCA para 2026 foi revisada de 4,5% para 4,9%, com maior pressão em serviços, industriais e administrados. Balanço de riscos ainda segue assimétrico para cima, mas o câmbio configura um importante vetor de baixa.

Política monetária: Fundamentos pioram e Copom parece concordar

Nossas simulações com o modelo do BC sugerem que conservadorismo e precaução são mais apropriados no cenário atual. Em um contexto de expectativas longas desancorando, um ciclo de corte mais pronunciado traz riscos que podem ser custosos no médio prazo. Além disso, uma variável fora do controle do BC, o preço do Petróleo, pode enquadrar ou desenquadrar a inflação no horizonte relevante, com igual probabilidade. Adicionalmente, a piora na margem contribuiu bem com a piora na projeção do horizonte relevante. Nesse contexto, revisamos nossa projeção de taxa Selic de 12,50% para 13,25% em 2026, refletindo uma expectativa de corte de -25 bps por reunião. O comunicado da reunião de abril foi nessa mesma direção, entregando um tom hawk, menos construtivo com o conflito e sinalizando que agora interrupção do ciclo de corte está na mesa.

Atividade: atividade reacelera e mercado de trabalho segue apertado

Os dados de atividade reforçaram a expectativa de reaceleração da economia brasileira no início de 2026. O IBC Br avançou 0,60% m/m em fevereiro, com alta disseminada entre indústria, serviços e agropecuária, enquanto o IBC Br ex agro renovou o maior nível da série histórica. No mercado de trabalho, a taxa de desemprego permaneceu baixa, a renda real renovou máxima histórica e o CAGED surpreendeu positivamente, com criação de 228,2 mil vagas formais em março. O quadro segue compatível com crescimento de 2,0% em 2026, mas com arrefecimento gradual ao longo do ano diante do aperto monetário, da piora inflacionária e dos riscos externos.

Câmbio: apreciação volta, mas segue dependente do cenário externo

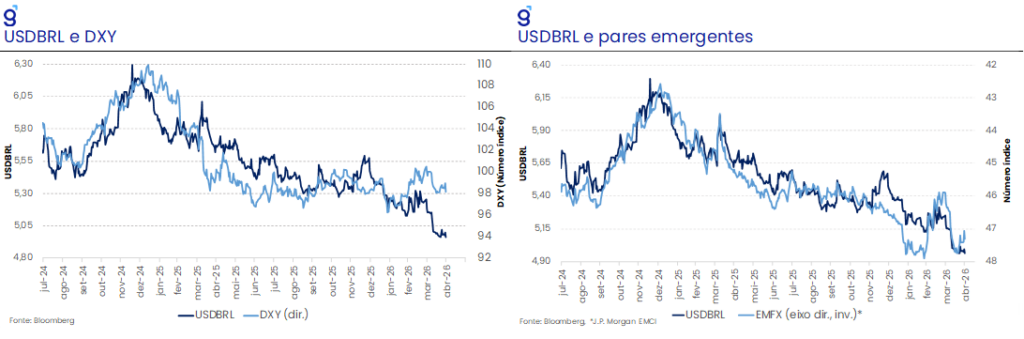

Após a interrupção do movimento de apreciação em março, abril trouxe nova valorização do real, em linha com o enfraquecimento global do dólar e a melhora das moedas emergentes. O real acumulou apreciação de cerca de 3,7% no mês e passou a operar próximo de R$/US$ 5,00, com valorização acumulada próxima de 8,5% no ano. Esse movimento reforça a importância do câmbio como potencial vetor baixista para a inflação, em dinâmica semelhante à observada em 2025. Nossos modelos seguem apontando para depreciação gradual do real ao longo dos próximos trimestres, convergindo para R$/US$ 5,17 ao fim de 2026.

Fiscal e política: fiscal frágil e cenário político mais competitivo

No fiscal, o envio do PLDO 2027 buscou preservar, ao menos formalmente, uma trajetória de consolidação no médio prazo, com meta de superávit primário de R$ 73,2 bi em 2027, equivalente a 0,5% do PIB. No entanto, a composição das projeções levanta dúvidas relevantes, especialmente pela expectativa de queda da despesa primária de 19,4% para 18,8% do PIB, em meio à rigidez das despesas obrigatórias e ao crescimento do salário-mínimo. No front político, a pesquisa Genial/Quaest mostrou continuidade da deterioração da avaliação do governo Lula, com desaprovação em alta, piora da percepção econômica e maior preocupação com alimentos e endividamento.

Cenário externo: choque de energia muda a função de reação dos bancos centrais

O conflito no Oriente Médio continuou sendo o principal vetor de incerteza global em abril, consolidando um choque de oferta concentrado no mercado de energia. As restrições ao fluxo de petróleo pelo Estreito de Hormuz, a incerteza diplomática e a saída dos Emirados Árabes Unidos da OPEP elevaram a volatilidade das commodities e ampliaram os riscos para inflação, comércio e crescimento global. Nos EUA, a economia segue resiliente, com PIB crescendo 2,0% t/t anualizado no 1T26, consumo ainda positivo e mercado de trabalho estável, mas a inflação cheia e as expectativas de curto prazo pioraram com o choque de energia. O Fed manteve juros entre 3,50% e 3,75% e adotou comunicação mais cautelosa, com menor convicção sobre cortes no curto prazo. Na Europa, o choque de energia aumentou o risco de estagflação, com inflação mais alta, confiança em queda e PMI composto em contração.

Oriente Médio: conflito se prolonga e consolida choque global de energia

A indefinição do conflito militar entre Estados Unidos, Israel e Irã ao longo de abril consolidou um cenário de choque macroeconômico global mais persistente, concentrado principalmente no mercado de energia. Já em seu segundo mês, o conflito manteve restrições relevantes sobre o fluxo de transporte de petróleo, com destaque para o bloqueio naval americano no Estreito de Hormuz. Embora os desenvolvimentos mais recentes tenham trazido algum sinal de alívio, como a primeira travessia bem-sucedida de um superpetroleiro japonês pelo estreito desde o início da guerra, esse movimento ainda parece isolado e insuficiente para caracterizar uma normalização dos fluxos marítimos.

No campo diplomático, os esforços de mediação continuaram avançando de forma lenta e incerta. O presidente Donald Trump afirmou que o Irã solicitou a retirada do bloqueio naval do Estreito de Hormuz enquanto as negociações seguem em andamento, sugerindo que Teerã busca reabrir a rota o mais rapidamente possível. Contudo, a dinâmica interna iraniana segue como um fator de incerteza relevante, diante das dificuldades de coordenação dentro da liderança do país e da lentidão no processo de consulta ao líder supremo Mojtaba Khamenei, cuja localização segue em sigilo.

Ao mesmo tempo, a coordenação entre aliados ocidentais mostrou sinais de fragilidade. A visita de Trump ao Reino Unido foi marcada por tensões relacionadas à decisão britânica de não aderir diretamente ao conflito militar contra Teerã, evidenciando divergências na resposta transatlântica. Essa fragmentação potencial da coordenação ocidental pode reduzir a eficácia da pressão diplomática e das sanções, além de tornar mais incerto o desenho de uma eventual saída negociada. Nesse contexto, apesar da presença de canais de negociação, o descompasso entre as demandas das partes e as dificuldades de coordenação política seguem limitando a probabilidade de uma resolução rápida.

A crise também começou a produzir efeitos mais estruturais sobre a governança do mercado de petróleo. A decisão dos Emirados Árabes Unidos de deixar a OPEP a partir de maio, encerrando seis décadas de participação no cartel, representa uma mudança relevante no equilíbrio do mercado global de energia. Como o país era o terceiro maior produtor da organização antes do início do conflito, sua saída ocorre em um momento sensível, no qual a disrupção da oferta iraniana e as restrições no Estreito de Hormuz já vinham ampliando a volatilidade dos preços. Além disso, o Irã enfrenta restrições crescentes em sua própria capacidade de produção e armazenamento, com estimativas indicando um prazo limitado até que os estoques não escoados pressionem ainda mais sua operação doméstica.

Em síntese, os acontecimentos de abril indicam que o conflito no Oriente Médio deixou de ser apenas um risco geopolítico localizado e passou a atuar como um choque global de oferta, com efeitos relevantes sobre inflação, comércio, atividade e política monetária. A trajetória dos próximos meses seguirá altamente dependente da velocidade de uma eventual solução diplomática e da normalização dos fluxos pelo Estreito de Hormuz. Enquanto isso não ocorre, o balanço de riscos permanece inclinado para preços de energia persistentemente elevados, crescimento global abaixo da tendência e maior cautela por parte dos bancos centrais, que precisarão equilibrar pressões inflacionárias de curto prazo com sinais crescentes de desaceleração da atividade.

Cenário Doméstico

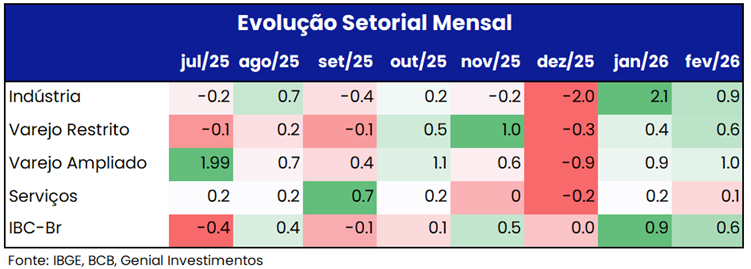

Em relação à atividade econômica, os dados mais recentes referentes ao mês de fevereiro reforçaram a nossa expectativa de reaceleração da economia brasileira no início de 2026, ainda que com alguma heterogeneidade entre os setores. O IBC Br avançou 0,60% m/m, dando continuidade à alta de 0,86% m/m observada em janeiro, e deixou um carrego estatístico de 1,43% para o 1T26 e de 1,6% para o ano cheio. A abertura também foi positiva, com avanço de 1,2% m/m da indústria, 0,29% m/m dos serviços e 0,23% m/m da agropecuária. Dessa forma, o IBC Br ex-agro cresceu 0,61% m/m e renovou o maior nível da série histórica, reforçando a percepção de que a parcela mais cíclica da economia voltou a ganhar tração após a perda de dinamismo observada no segundo semestre de 2025.

A melhora também apareceu nos dados setoriais do IBGE, embora com composições distintas. A produção industrial avançou 0,9% m/m em fevereiro, acima do consenso, acumulando alta de 3,0% no primeiro bimestre e revertendo os recuos observados no fim de 2025. No varejo, as vendas restritas cresceram 0,6% m/m e o varejo ampliado avançou 1,0% m/m, ambos em nível recorde, ainda que com composição mista e alguma concentração em supermercados, combustíveis e veículos. Já os serviços frustraram na margem, com alta de apenas 0,1% m/m, mas também retornaram ao maior nível da série histórica, sustentados por informação e comunicação, serviços prestados às famílias e transportes. Em conjunto, os dados seguem compatíveis com nossa expectativa de crescimento do PIB de 2,0% em 2026, com reaceleração no curto prazo, mas arrefecimento gradual ao longo do ano diante do aperto monetário, da piora inflacionária e dos riscos externos.

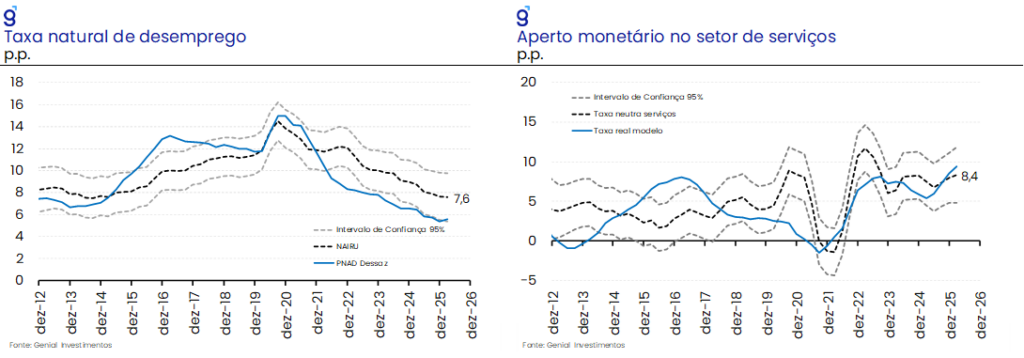

As leituras mais recentes de mercado de trabalho reforçaram a leitura de resiliência no início de 2026, ainda que com sinais de arrefecimento gradual na margem. Pela PNAD, a taxa de desemprego ficou em 6,1% no trimestre móvel encerrado em março, ligeiramente acima do consenso, mas ainda 0,9 p.p. abaixo do mesmo período do ano anterior e no menor patamar da série para um trimestre encerrado em março. Na série dessazonalizada, a taxa subiu apenas 0,1 p.p., para 5,56%, permanecendo em nível historicamente baixo. Além disso, o rendimento médio real habitual renovou máxima histórica, em R$ 3.722,0, com alta de 5,5% a/a, enquanto a massa de rendimento real também atingiu novo recorde, avançando 7,1% a/a, reforçando o suporte do mercado de trabalho ao consumo doméstico.

O CAGED também apontou para um mercado formal resiliente. Em março, foram criados 228,2 mil postos, acima do teto das expectativas e da nossa projeção, levando o saldo do 1T26 para 631,4 mil vagas. A abertura foi positiva em quatro dos cinco grandes setores, com destaque para serviços, construção, indústria e comércio. Apesar da surpresa no headline, a série dessazonalizada sugere alguma moderação na margem, com a criação líquida recuando de 87,8 mil para 77,8 mil vagas. Ainda assim, indicadores de aperto seguem elevados, como a razão entre salários de admissão e demissão e a taxa de desligamento voluntário, reforçando a visão de um mercado de trabalho resiliente e com arrefecimento apenas gradual.

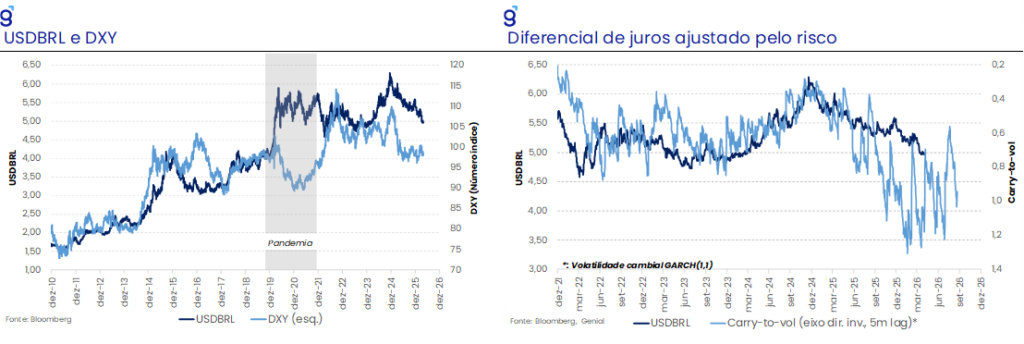

Apesar do conflito aparentar ter chegado em um certo impasse ao longo dos últimos dias, o cessar-fogo e o início, ainda que incipiente, das negociações para uma possível resolução do conflito ao longo do último mês permitiram a retomada do movimento de apreciação cambial que fora interrompido no mês de março. A apreciação de cerca de 4,0% ao longo de abril foi acompanhada por um movimento similar nas demais moedas emergentes em paralelo com a depreciação do DXY. Assim, o mês de abril deu continuidade no cenário de câmbio mais apreciado nos emergentes e enfraquecimento do Dólar. No entanto, no fim do mês, o DXY refletiu algum movimento de risk-off global e trouxe depreciação na moeda dos emergentes, movimento esse que não foi acompanhado pelo Brasil. A moeda brasileira se sustentou em patamar apreciado, reforçando os fatores idiossincráticos favoráveis do Brasil em meio a um ciclo de alta de commodities. Com isso, o real se manteu próximo de R$/US$ 5,00, acumulando uma apreciação cambial próximo de 8,5% no ano. Em nossa avaliação, esse é um importante driver que pode trazer surpresas inflacionárias baixistas no ano, assim como observado em 2025.

O carry-to-vol retorna a um patamar que fundamenta a continuidade do movimento de apreciação ao longo de 2026, após o um período menos favorável em março. No entanto, continuamos avaliando que a continuidade desse processo segue muito dependente do desenrolar do conflito no Oriente Médio, sobretudo se os gargalos criados nas cadeias de produção e fornecimento de petróleo serão capazes de transformar o choque de preços de oferta mais persistente do que o antecipado.

Esse cenário levaria os principais bancos centrais ao redor do mundo a alterar a rota na condução de suas respectivas políticas monetárias, reduzindo a atratividade do diferencial de juros ajustado pelo risco. Da mesma forma, esperamos que cada vez mais as eleições, principalmente no segundo semestre, se tornem um fator mais decisivo na determinação da trajetória do Real, podendo contribuir, ou não, para que esse movimento de fortalecimento prevaleça ao longo dos próximos meses. Por ora, nossos modelos apontam para uma tendência de depreciação do Real ao longo dos próximos trimestres, convergindo para o patamar de R$/US$ 5,17 ao final do ano.

A dinâmica inflacionária já vinha se deteriorando de forma relevante na margem antes mesmo dos impactos do conflito, indicando que a inflação teria piorado mesmo sem a contribuição de choques externos. Em nossa avaliação, a tendência anterior de desinflação foi liderada pelo câmbio e condições de oferta favoráveis, mas com a inflação de serviços sendo sustentada pela demanda agregada, que se mantém elevada devido aos estímulos fiscais, que ocorrem de forma direta e indireta, contrabalanceando o aperto monetário. Esse cenário de maior resiliência da inflação de serviços vem se materializando, e agora o cenário externo adiciona um choque de oferta altista a essa tendência.

Revisamos nossa projeção para o IPCA ao final do ano de 4,5% a/a para 4,9% a/a, refletindo a surpresa altista no IPCA de março e composição desfavorável no IPCA15 de abril. Neste último, passagem aérea trouxe -13 bps de surpresa baixista para o headline, mas a composição se mostrou desfavorável. Alimentos ficaram pressionados, bens industriais aceleraram e importantes núcleos dos serviços ficaram acima do projetado, resultando em um balanço líquido negativo e em uma deterioração relevante da nossa expectativa para a composição nos próximos meses. Nossos modelos apontaram para uma revisão da inflação de serviços de 5,7% para 6,0% em 2026, puxada pelos serviços subjacentes.

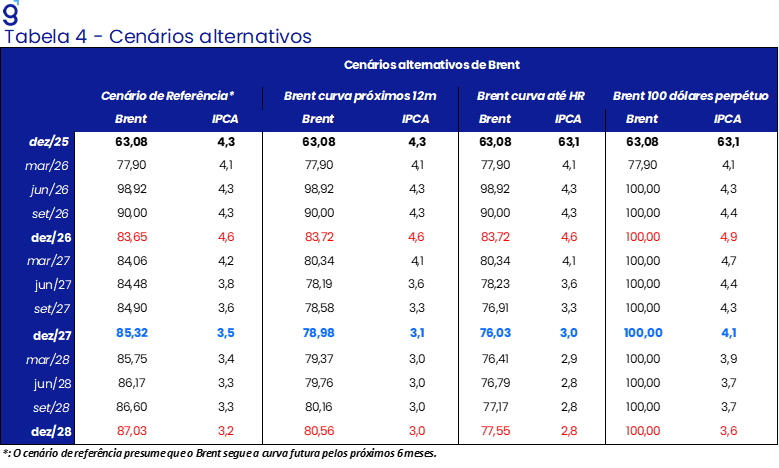

O choque recente de commodities adiciona pressão adicional no curto prazo. A alta do Brent já impacta a dinâmica inflacionária mesmo sem anúncios de reajustes oficiais da Petrobrás. Os produtores antecipam o aumento de custos reprecificando produtos hoje. Observa-se pressão sobre gasolina, querosene de aviação e no diesel, com esse último impactando os custos logísticos de distribuição. Apesar disso, seguimos conservadores na premissa de próximos reajustes da Petrobras, uma vez que redução de impostos podem dar margem para reajuste sem impactar preços, sendo essa estratégia já utilizada para limitar os efeitos da alta do preço do diesel.

Na margem, o que estava ajudando parou de ajudar. Alimentos trouxeram surpresa inflacionária, em grande parte descorrelacionada dos choques externos. Em janeiro, projetávamos que a variação do grupo em março e abril fossem 0,43% m/m e 0,63% m/m, e hoje estas devem se situar entre 1,94% m/m e 1,46% m/m. Na mesma linha, industriais surpreenderam bem no primeiro trimestre, apesar de muito ser atribuído a itens voláteis. A frente, fertilizantes, commodities e custo de importados devem sustentar a piora, mas potencialmente bem compensados por um câmbio mais apreciado.

A inflação de serviços segue como principal ponto de atenção, com importantes núcleos se mantendo pressionados e com arrefecimento somente gradual. Dessa vez, a volatilidade jogou contra, com passagem aérea trazendo dois meses de elevada surpresa altista, evento esse ainda descorrelacionado com o conflito. Nossos modelos seguem apontando para um mercado de trabalho apertado, com uma taxa de desemprego abaixo da taxa natural e uma demanda agregada exigindo alto nível de juros reais para arrefecer. Em conjunto, se observa deterioração na margem, piora tanto na composição quanto trajetória esperada, reforçando a leitura de que o processo desinflacionário perdeu tração de forma relevante. Seguimos avaliando que uma inflexão clara do mercado de trabalho é condição necessária para arrefecimento robusto e sustentável da inflação de serviços.

No campo da política monetária, a nossa implementação do modelo do BC sugeriu piora na projeção para 2026 e para o horizonte relevante. Dentre os fatores que impactaram, a inflação pior na margem e consolidação de um Brent mais elevado deveriam contribuir com quase +40 bps de alta na projeção, mas foram compensados com -25 bps de contribuição baixista do câmbio. Para esses prazos, o modelo apontou piora no quantitativo e também qualitativo, com boa parte da revisão vindo dos preços livres. O comunicado confirmou essa expectativa. A projeção para o HR ficou em 3,5%, acima da nossa expectativa de 3,4% e puxado por, provavelmente, um menor fechamento da curva de Brent no modelo.

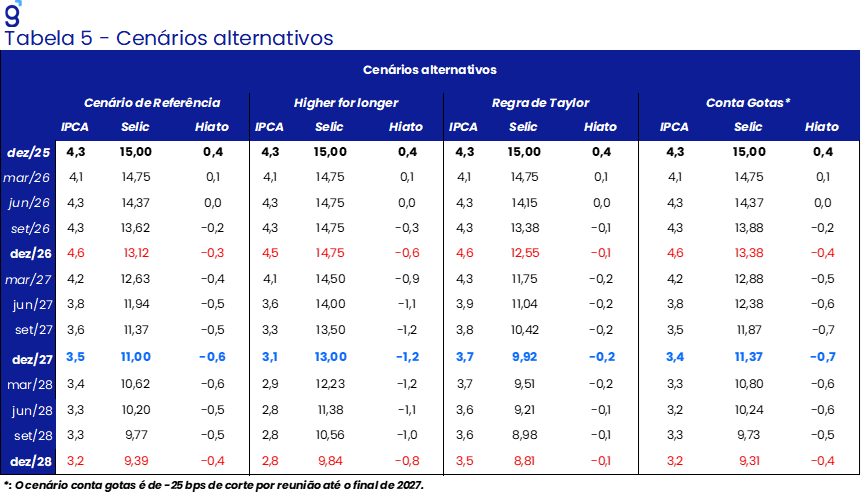

Dada a dimensão dessa piora, optamos por avaliar os possíveis cenários a frente. A inflação no horizonte relevante poderia ficar no centro da meta caso o Brent convergisse em direção a US$ 75 por barril, ou em 4,1% caso ele se sustentasse em US$ 100 perpetuamente. Uma variável externa, fora do controle do BC, pode colocar a inflação em extremos opostos, com ambos os cenários sendo praticamente igualmente prováveis. Se o BC for avesso ao risco, deve colocar mais peso no cenário de piora e ser mais cauteloso no ciclo de corte. Nesse contexto, traçamos alguns cenários considerando agora o instrumento a disposição do BC, a taxa Selic. O BC consegue entregar a inflação no centro da meta no horizonte relevante caso ele sustentasse a taxa de 14,75% a.a. até o fim do ano, com elevado custo em termos de hiato do produto. Por outro lado, uma sequência mais pronunciada de corte de juros, conforme o prescrito pela Regra de Taylor, aumenta +20 bps a inflação no HR, mas punindo bem menos a atividade. Em um contexto de expectativas se desencorando, entendemos que o cenário de mais corte de juros traz mais riscos ao BC, sendo menos preferível. Já o cenário “conta gotas”, que propõe ciclo de corte de -25 bps por reunião, alinha um ciclo de corte próximo das expectativas de mercado, menor inflação no horizonte relevante, e baixo impacto para a atividade. Com isso, mudamos nossa expectativa de taxa Selic de 2026 de 12,50% para 13,25%.

O Banco Central decidiu, por unanimidade, reduzir a taxa Selic em 0,25 p.p., para 14,50% a.a., vindo amplamente em linha com as expectativas de mercado e com nossa projeção. O comunicado da reunião de abril foi na mesma direção dos exercícios, trazendo um tom Hawk, menos construtivo com o conflito no Oriente Médio, reconhecendo a deterioração da inflação no curto prazo e sinalizando que o ciclo de corte pode, agora, ter extensão menor do que o antecipado. Diferentemente de antes, a continuidade de cortes de -25 bps por reunião não é mais o cenário de maior trajetória de Selic, e a interrupção do ciclo já em junho passa a ter probabilidade positiva, apesar de ainda não ser o cenário base. Em nossa avaliação, o comunicado sinaliza que caso os dados de inflação e atividade sigam surpreendendo para cima, a última rodada de corte pode ser a reunião de junho.

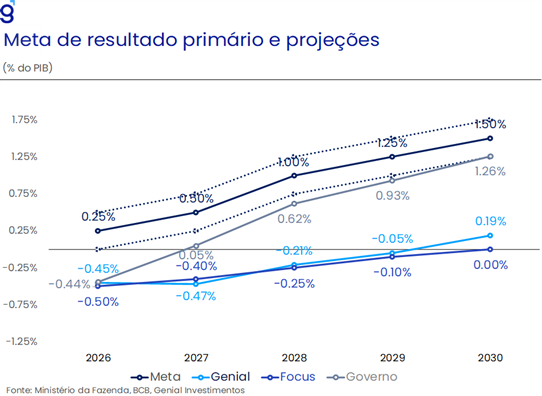

Em relação ao fiscal, ao longo do último mês, o governo enviou o PLDO 2027 ao Congresso sob a tentativa de preservar, ao menos no desenho formal, uma trajetória de consolidação fiscal no médio prazo. A proposta estabelece uma meta de superávit primário de R$ 73,2 bi em 2027 (0,5% do PIB), com intervalo de tolerância de R$ 36,6 bi (0,25% do PIB) para mais ou para menos. Em relação ao ano de 2026, cuja meta central é de 0,25% do PIB, o projeta sinaliza uma aparente tentativa de esforço de ajuste.

Apesar disso, a composição das projeções segue levantando dúvidas relevantes sobre a credibilidade do cenário fiscal. As estimativas oficiais indicam estabilidade da receita líquida em 18,9% do PIB entre 2026 e 2027, enquanto a despesa primária cairia de 19,4% para 18,8% do PIB. Essa redução parece ambiciosa diante da rigidez das principais rubricas do orçamento, especialmente benefícios previdenciários, que seguem pressionados pela dinâmica demográfica e pelo reajuste do salário-mínimo, projetado em R$ 1.717,0 para 2027.

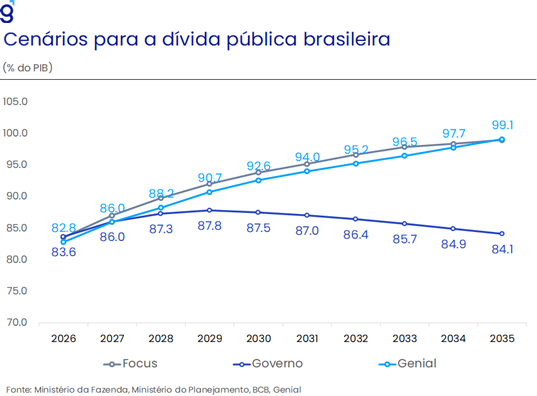

Outro ponto importante é que o governo prevê a exclusão de R$ 65,7 bilhões em despesas do cálculo da meta primária, principalmente relacionadas a precatórios e saúde. Embora a incorporação de 39,4% dos precatórios devidos em 2027 ao alvo fiscal represente uma postura mais conservadora do que o piso de 10% estabelecido anteriormente, a manutenção de parcela relevante fora da meta reforça a percepção de que o cumprimento do objetivo fiscal ainda depende de flexibilizações contábeis. Ao mesmo tempo, as despesas sujeitas ao arcabouço devem crescer 2,5% em termos reais em 2027, no limite superior permitido pela regra, repetindo o padrão observado desde 2024. Em síntese, o PLDO 2027 preserva uma sinalização fiscal mais austera no papel, mas ainda enfrenta desafios significativos de implementação. A mudança na composição do ajuste, com menor dependência de receitas extraordinárias e maior ênfase na contenção de despesas, é positiva do ponto de vista conceitual, mas sua viabilidade permanece incerta diante da rigidez orçamentária e das pressões políticas. A nosso ver, em caso de recondução do atual governo, o cumprimento da meta de resultado primário tende a depender novamente da execução de despesas fora dos limites do arcabouço fiscal, estratégia que tem fragilizado as contas públicas nos últimos anos e alimentado a percepção de que a dívida não deve se estabilizar no horizonte relevante.

A pesquisa Genial/Quaest divulgada em abril reforça que a tendência de deterioração na avaliação do governo Lula ainda não foi revertida. Desde o início do ano, a desaprovação avançou de 49% para 52%, enquanto a aprovação recuou de 47% para 43%. O ambiente segue pouco favorável ao governo, com percepção de noticiário majoritariamente negativo, piora na avaliação da economia e aumento da preocupação com preços. Em particular, o percentual de entrevistados que percebeu alta nos alimentos no último mês saltou de 59% para 72%, enquanto a parcela que avalia que a economia piorou passou de 48% para 50%. Esse quadro é agravado pelo elevado endividamento das famílias, com 72% dos entrevistados afirmando ter poucas ou muitas dívidas para pagar, ante 65% em março do ano passado.

Ao mesmo tempo, a isenção do IRPF ainda não parece ter produzido uma inflexão relevante na percepção de renda. Segundo os dados da pesquisa, o percentual de brasileiros alcançados pela medida permanece em 31%, enquanto a parcela que sentiu impacto na renda segue relativamente estável, próxima de 17%. Em nossa leitura, isso ajuda a explicar por que o benefício ainda não foi suficiente para compensar a piora percebida em alimentos, endividamento e condições econômicas. Dessa forma, o Planalto tende a seguir pressionado a anunciar novas medidas de apelo popular ao longo dos próximos meses, especialmente voltadas ao endividamento das famílias e ao custo de vida.

Na disputa presidencial, o levantamento também reforça um quadro de elevada polarização e maior competitividade. No principal cenário de primeiro turno, Lula aparece à frente, com 37% das intenções de voto, seguido por Flávio Bolsonaro, com 32%, enquanto Ronaldo Caiado alcança 6%, seu melhor desempenho até aqui; somadas, as alternativas fora da polarização chegam a 15 pontos, reduzindo a probabilidade de definição no primeiro turno. No segundo turno, Flávio aparece numericamente à frente, com 42%, contra 40% de Lula, mas os dois seguem tecnicamente empatados dentro da margem de erro. Esse resultado também é consistente com outras leituras recentes que apontam forte equilíbrio em uma eventual disputa direta entre os dois nomes.

Em nossa avaliação, o avanço de Flávio Bolsonaro reflete não apenas a piora da avaliação do governo, mas também uma leve mudança na percepção sobre seu grau de moderação em relação à sua família: a vantagem dos que o consideram “radical” caiu de 10 p.p. em março para 6 p.p. em abril. Ainda assim, o cenário segue marcado por rejeições elevadas dos dois lados, com medo da volta da família Bolsonaro em 43% e medo da continuidade de Lula em 42%, o que ajuda a explicar o empate técnico no segundo turno. Portanto, ainda que o quadro atual seja mais favorável ao campo oposicionista do que no início do ano, a eleição permanece aberta e altamente polarizada, com elevado piso de votos em ambos os polos e potencial relevante de volatilidade política até outubro.

Cenário Externo

Estados Unidos: Atividade resiliente, choque de energia e Fed em compasso de espera

Os dados divulgados ao longo de abril reforçaram uma leitura de resiliência da economia americana, mas com deterioração relevante do balanço de riscos para a inflação. Em linhas gerais, a atividade seguiu em expansão e o mercado de trabalho permaneceu estável. Ao mesmo tempo, o choque de energia associado ao conflito no Oriente Médio começou a aparecer de forma mais clara nos indicadores de preços, nas expectativas de inflação e nos custos das empresas. Esse conjunto de informações reduz a urgência para cortes de juros pelo Federal Reserve no curto prazo e reforça a probabilidade de manutenção da taxa de juros nas próximas reuniões.

Os dados de atividade dos EUA apresentaram sinais mistos em março, com alguma perda de fôlego na indústria, mas consumo ainda resiliente. A produção industrial recuou 0,5% m/m, após alta revisada de 0,7% m/m em fevereiro, pressionada sobretudo pela queda em serviços de utilidade pública e pela menor produção de veículos e autopeças, além de possíveis efeitos de gargalos nas cadeias de suprimento associados ao conflito no Oriente Médio.

Por outro lado, as vendas no varejo avançaram 1,7% m/m, acima do esperado, impulsionadas pela alta da gasolina, mas também por uma demanda subjacente ainda firme, com alta de 0,6% m/m nas vendas ex-automóveis e combustíveis e de 0,7% m/m no grupo de controle. Em conjunto, os dados sugerem uma economia ainda em expansão moderada, com maior vulnerabilidade da indústria ao choque de custos e logística, mas sem sinais claros de ruptura do consumo, que segue sustentado por restituições de imposto maiores e pela resiliência das famílias de renda mais alta.

A primeira prévia do PIB dos EUA mostrou crescimento anualizado de 2,0% t/t no 1T26, abaixo do consenso de 2,3%, mas em recuperação frente à alta de apenas 0,5% t/t observada no 4T25. A aceleração foi sustentada pela normalização dos gastos do governo federal após o shutdown, que adicionou 0,56 p.p. ao crescimento, e pelo forte desempenho do investimento privado, com alta de 8,7% t/t e contribuição de 1,48 p.p., impulsionado sobretudo por investimentos não residenciais ligados a tecnologia e inteligência artificial. O consumo desacelerou menos do que o esperado, de 1,9% para 1,6% t/t, deixando contribuição de 1,08 p.p., com resiliência concentrada em serviços.

Por outro lado, o setor externo voltou a pesar sobre a atividade, com exportações líquidas subtraindo 1,30 p.p., em meio à forte alta das importações. Em síntese, o dado afasta temores de perda abrupta de fôlego, mas não altera a leitura de desaceleração gradual da economia americana ao longo de 2026, especialmente diante de uma composição menos benigna, inflação mais pressionada e elevada incerteza geopolítica.

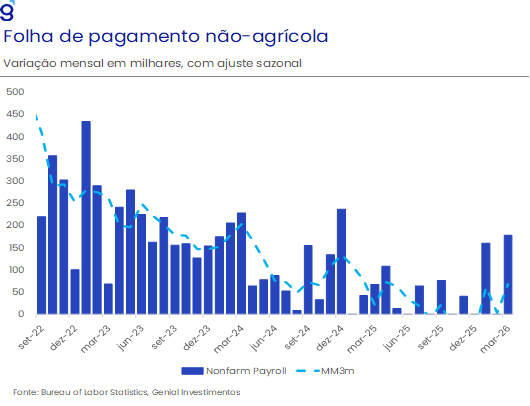

No mercado de trabalho, os dados seguiram compatíveis com um quadro de estabilidade. O payroll de março mostrou criação líquida de 178 mil vagas, bem acima do consenso, refletindo em parte a normalização de fatores temporários, como o fim da greve da Kaiser Permanente e a melhora do clima, que favoreceram contratações em lazer, hospitalidade e construção. A média de três meses ficou em 68 mil vagas, ainda moderada, mas suficiente para sugerir que o mercado de trabalho não está se deteriorando de forma relevante. A taxa de desemprego recuou para 4,26%, embora com queda da participação na força de trabalho, enquanto os salários surpreenderam para baixo, com alta de apenas 0,2% no mês. Os pedidos de seguro-desemprego também permaneceram abaixo do nível observado no mesmo período do ano anterior, reforçando a avaliação de que as demissões continuam contidas. O principal ponto de atenção veio da inflação. O CPI cheio avançou 0,87% m/m em março, levando a taxa em 12 meses de 2,4% para 3,3%, com forte contribuição da energia, especialmente da gasolina, que subiu 21,2% m/m. Apesar disso, o núcleo permaneceu contido, em 2,6% a/a, sugerindo que o choque ainda não se disseminou para os preços subjacentes. Os indicadores de custos, contudo, foram menos benignos: o PPI avançou pressionado por energia, transporte e armazenagem, além de componentes relevantes para o PCE, como passagens aéreas, saúde e serviços financeiros. As expectativas também pioraram, com a confiança da Universidade de Michigan caindo de 53,3 para 47,6 pontos e a inflação esperada para um ano subindo de 3,8% para 4,8%. Ainda que a deterioração esteja concentrada no curto prazo, a persistência dos preços de energia em patamar elevado aumenta o risco de contaminação sobre custos, margens e expectativas.

Nesse contexto, a comunicação do Fed se tornou mais cautelosa, refletindo a combinação entre maior incerteza associada ao conflito no Oriente Médio e menor confiança no ritmo de convergência da inflação à meta. O comitê manteve a Fed Funds rate no intervalo entre 3,50% e 3,75% a.a., mas deu mais destaque aos efeitos do conflito sobre preços de energia, cadeias de suprimento e incerteza econômica. A ata e o comunicado reforçaram que o progresso rumo à meta de 2,0% pode ser mais lento do que o esperado, com maior preocupação em relação ao risco de inflação persistentemente acima da meta e menor convicção de que cortes de juros serão necessários em breve.

Embora o presidente do Fed, Jerome Powell, tenha reiterado que a política segue dependente dos dados e sem trajetória predeterminada, a dissidência de diretores em relação à manutenção do viés de afrouxamento no comunicado sugere uma discussão interna dividida. Ao mesmo tempo, o mercado de trabalho foi descrito como equilibrado, ainda que com riscos de baixa para o emprego. Em nossa avaliação, a mensagem é de que o Fed deve preservar uma postura de espera nas próximas reuniões, com baixa probabilidade de cortes no curto prazo e viés de cautela enquanto avalia se o choque de energia ficará restrito à inflação cheia ou se passará a contaminar expectativas, núcleos e salários.

Em suma, a economia americana chegou ao segundo trimestre com crescimento ainda positivo, consumo resiliente e mercado de trabalho estável. No entanto, o choque de energia alterou a composição dos riscos, elevando a inflação cheia, pressionando custos produtivos e deteriorando expectativas de curto prazo. Como o núcleo de inflação ainda não acelerou de forma relevante, o Fed não precisa reagir de maneira mais dura ao choque imediatamente. Ainda assim, a combinação de atividade resistente e inflação mais incerta reduz o espaço para cortes no curto prazo. Dessa forma, mantemos a avaliação de que o FOMC deve permanecer em compasso de espera nas próximas reuniões, preservando a opção de cortes apenas mais adiante, caso a desaceleração da inflação subjacente se confirme e os efeitos do choque geopolítico não se mostrem persistentes.

Europa: choque inflacionário aumenta risco de estagflação

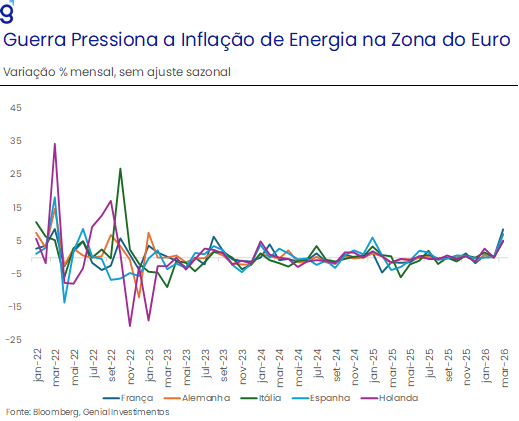

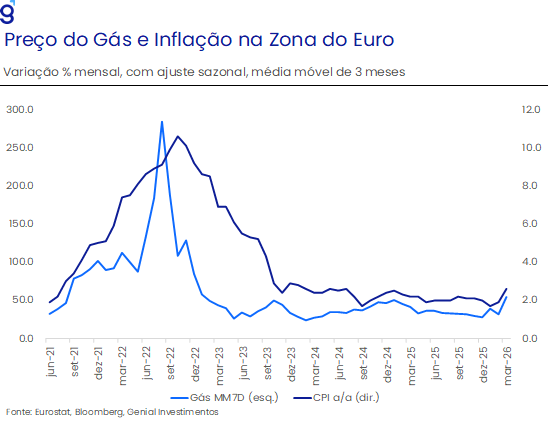

Na Europa, os dados divulgados ao longo de abril reforçaram uma deterioração do balanço macroeconômico, com piora simultânea da inflação, da atividade e da confiança. O choque de energia associado ao conflito no Oriente Médio começou a se refletir de forma mais clara nos índices de preços e nas expectativas inflacionárias, ao mesmo tempo em que os indicadores antecedentes passaram a apontar perda de tração da economia. Essa combinação aumentou o risco de um cenário de estagflação na região, colocando o Banco Central Europeu em uma posição mais desconfortável para as próximas decisões de política monetária.

Do lado da inflação, as pressões se intensificaram de forma relativamente disseminada. Na Alemanha, o CPI de março avançou 2,7% a/a, enquanto o Bundesbank passou a projetar inflação ainda significativamente elevada, em 2,7% em 2026 e 2,8% em 2027. As medidas de expectativa também se deterioraram, com o breakeven de inflação de 10 anos subindo para 2,236%, alta de 49 bps desde o início do ano. Na Itália, a inflação ao consumidor atingiu 1,7% a/a em março, marcando a segunda aceleração consecutiva, enquanto o breakeven de 10 anos subiu para 2,141%, acumulando alta de 42 bps no ano. Já na Espanha, o choque foi mais intenso, com a inflação saltando para 3,4% a/a em março, maior nível em 21 meses, pressionada principalmente pelos combustíveis. Os custos de transporte avançaram 5,3% a/a, refletindo o aumento dos preços de combustíveis e lubrificantes para veículos pessoais. Ao mesmo tempo, os dados de atividade mostraram uma perda de fôlego mais acentuada do que o esperado. O PMI composto da Zona do Euro recuou de 50,7 pontos em março para 48,6 pontos em abril, abaixo do limiar de 50 pontos que separa expansão de contração e bem inferior à expectativa de 50,1 pontos. Essa foi a primeira contração da atividade empresarial desde o fim de 2024, encerrando uma sequência de 15 meses de expansão. A queda foi puxada principalmente pelo setor de serviços, mais sensível à confiança dos consumidores e ao choque de renda provocado pela alta dos custos de energia. Em nossa avaliação, a leitura é relevante porque mostra que o conflito no Oriente Médio não atua apenas como um choque de preços, mas também como um freio à demanda.

Os indicadores de confiança reforçaram essa leitura mais negativa. Na França, a confiança do consumidor caiu de 89 para 84 pontos em abril, maior queda mensal desde março de 2022, com piora nas expectativas para desemprego, preços e situação financeira pessoal. A confiança empresarial também recuou de 97 para 94 pontos, abaixo do esperado, apesar da leve melhora na indústria. Em conjunto, os dados sugerem que a preocupação com inflação e renda já começa a pesar sobre o sentimento econômico, mesmo antes de uma desaceleração mais clara dos indicadores efetivos.

Esse ambiente torna a decisão do BCE mais complexa. A atividade já dá sinais de enfraquecimento, mas a alta dos preços de energia, o avanço das expectativas implícitas de inflação e o risco de repasse para salários e serviços reduzem o espaço para uma postura mais acomodatícia. Nesse contexto, membros do Conselho têm reforçado uma abordagem dependente dos dados, enquanto a expectativa dominante é de manutenção da taxa de depósito em 2,0% em abril, com parte do mercado antecipando alta de 25 bps em junho. Ainda assim, uma elevação de juros em resposta a um choque predominantemente de oferta poderia aprofundar a desaceleração já em curso, o que deve levar o BCE a evitar uma reação precipitada até haver maior clareza sobre a persistência do choque e seus efeitos sobre núcleos, salários e expectativas.

No Reino Unido, o quadro também se deteriorou. A inflação acelerou de 3,0% a/a em fevereiro para 3,3% a/a em março, maior nível em três meses, refletindo o impacto da guerra sobre os combustíveis. Além disso, a inflação de custos das empresas atingiu o maior patamar em mais de três anos, com pressão particularmente forte no setor de serviços, onde os custos avançaram no ritmo mais elevado desde o período posterior ao mini orçamento de Liz Truss. Diante disso, o Banco da Inglaterra também enfrenta um dilema semelhante ao do BCE: manter os juros em 3,75% no curto prazo, mas sem descartar altas adicionais caso a pressão inflacionária se mostre persistente e afete o comportamento de empresas e famílias, com viés também para uma alta na reunião de junho.

Em suma, os dados europeus divulgados ao longo de abril reforçaram um quadro de maior fragilidade macroeconômica. A região passou a combinar inflação mais elevada, expectativas menos ancoradas, confiança em queda e atividade em contração. Embora o choque tenha origem sobretudo nos preços de energia, a sua persistência pode ampliar os riscos de segunda ordem, especialmente em serviços e salários. Dessa forma, tanto o BCE quanto o BoE devem permanecer cautelosos nas próximas reuniões, evitando sinalizações excessivamente dovish enquanto a inflação segue pressionada, mas também reconhecendo que um aperto adicional em meio à desaceleração da atividade pode elevar o risco de desaceleração das economias do velho continente.

China: PIB surpreende, mas recuperação segue dependente do setor externo

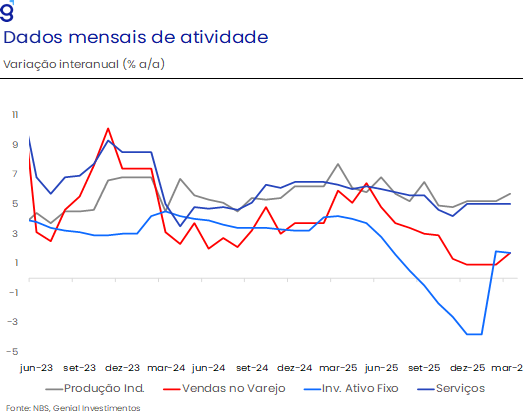

Os dados de atividade da China divulgados ao longo de abril sugerem que a economia iniciou 2026 em ritmo mais forte do que o antecipado. O PIB do primeiro trimestre avançou 5,0% a/a, acima dos 4,5% a/a registrados no 4T25, enquanto a métrica dessazonalizada anualizada acelerou para 5,3% t/t, ante 4,9% no trimestre anterior. Em princípio, o resultado reforça a percepção de que a economia chinesa entrou no ano com desempenho mais resiliente, o que tende a reduzir, ao menos no curto prazo, a urgência por novas medidas relevantes de estímulo por parte das autoridades.

Na abertura do PIB, o principal vetor positivo seguiu vindo do lado da oferta, com destaque para a aceleração da produção industrial, que avançou 6,1% a/a no 1T26, e para a expressiva contribuição do setor externo. As exportações cresceram 14,7% a/a no trimestre, evidenciando que a demanda externa voltou a exercer papel central na sustentação da atividade chinesa neste início de ano. Na indústria, o desempenho do primeiro trimestre também veio mais forte, com a produção industrial acelerando para 6,1% a/a no 1T26, ante 5,0% a/a no 4T25, em linha com a melhora do setor exportador e da manufatura. Em março, houve alguma moderação na margem, com o crescimento desacelerando para 5,7% a/a, mas ainda acima do consenso de mercado, sugerindo que o setor segue exibindo resiliência neste início de ano. Em nossa avaliação, trata-se de um quadro positivo, mas ainda muito dependente da demanda externa, o que limita a qualidade dessa recuperação em um ambiente global mais desafiador.

Em contrapartida, os componentes ligados à demanda doméstica seguiram frágeis. As vendas no varejo desaceleraram para 1,7% a/a em março, abaixo do consenso e do ritmo do bimestre anterior, pressionadas sobretudo pela queda de 11,8% a/a nas vendas de automóveis, em parte refletindo a redução dos subsídios ao setor. Segmentos ligados ao mercado imobiliário, como móveis e materiais de construção, também permaneceram deprimidos. No investimento, houve alguma melhora, com alta de 1,7% a/a em ativos fixos no 1T26, mas a composição seguiu heterogênea: infraestrutura avançou 9,2% a/a e manufatura cresceu 4,1% a/a, enquanto o investimento imobiliário recuou 11,2% a/a, reforçando o peso do setor sobre a demanda doméstica.

No setor imobiliário, os números do primeiro trimestre seguiram transmitindo uma mensagem de fragilidade, ainda que com alguma melhora marginal na margem. As vendas de imóveis e os novos lançamentos continuaram em contração na comparação interanual, com recuos de 10,4% a/a e 20,3% a/a no 1T26, respectivamente. A leitura geral segue sendo a de que o setor continua longe de uma recuperação consistente, permanecendo como um dos principais focos de fragilidade da demanda doméstica e um importante limitador para uma retomada mais equilibrada da atividade. Em outras palavras, embora o dado cheio de PIB tenha vindo forte, os componentes mais ligados à demanda doméstica continuam sem mostrar uma recuperação suficientemente robusta e autônoma.

Por fim, a reunião do Politburo no final do mês de abril reforçou que as autoridades chinesas não devem adotar uma postura complacente após o início de ano marcado por uma atividade mais forte do que o esperado. O comunicado destacou a presença de desafios a serem enfrentados e defendeu maiores esforços e medidas mais concretas para sustentar a economia. A sinalização foi de continuidade do suporte macroeconômico, com uma política fiscal mais proativa, política monetária moderadamente frouxa e manutenção de condições de liquidez acomodatícias. Em nossa avaliação, essa comunicação é consistente com a ideia de que o choque de petróleo associado ao conflito no Oriente Médio não deve alterar a direção expansionista da política econômica chinesa.

O comunicado também voltou a enfatizar a expansão da demanda doméstica, em linha com as mensagens já apresentadas no Congresso Nacional do Povo e em reuniões anteriores. Apesar de não trazer detalhes adicionais sobre medidas específicas para impulsionar o consumo no curto prazo, o Politburo destacou áreas ligadas ao bem-estar das famílias, como emprego, educação e saúde, sugerindo uma tentativa de elevar a disposição dos consumidores a gastar de forma mais sustentável. Dessa forma, entendemos que a reunião reforça a combinação de suporte macroeconômico gradual e foco em demanda doméstica, mas sem representar uma virada agressiva de política econômica. Em suma, mesmo diante de um início de ano mais forte do que o antecipado, fragilidades enfrentadas pela economia chinesa ainda demandam cautela. O impacto do conflito no Oriente Médio sobre o crescimento global se mostra um fator de risco adicional para a economia chinesa ao longo dos próximos trimestres. Contudo, a surpresa positiva no curto prazo reduz a urgência por novas medidas de estímulo por parte do governo, assim como contribui para que a meta de crescimento entre 4,5% e 5,0% seja atingida em 2026. Dessa forma, entendemos que os dados divulgados ao longo do último mês seguem corroborando nossa expectativa de crescimento de 4,7% da economia chinesa em 2026.