Cenário Doméstico

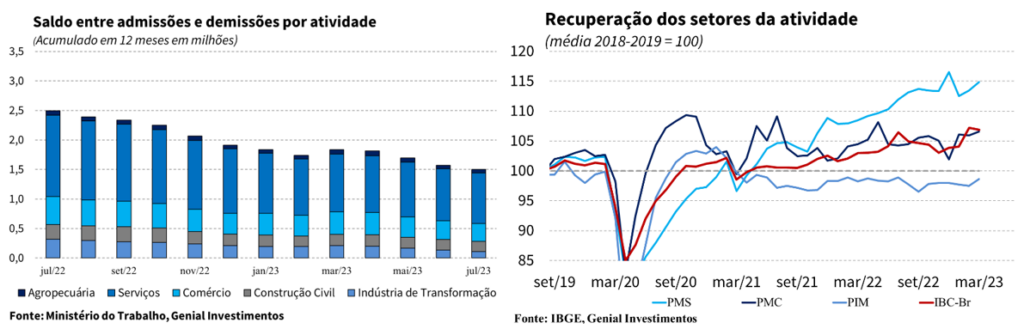

Atividade Econômica

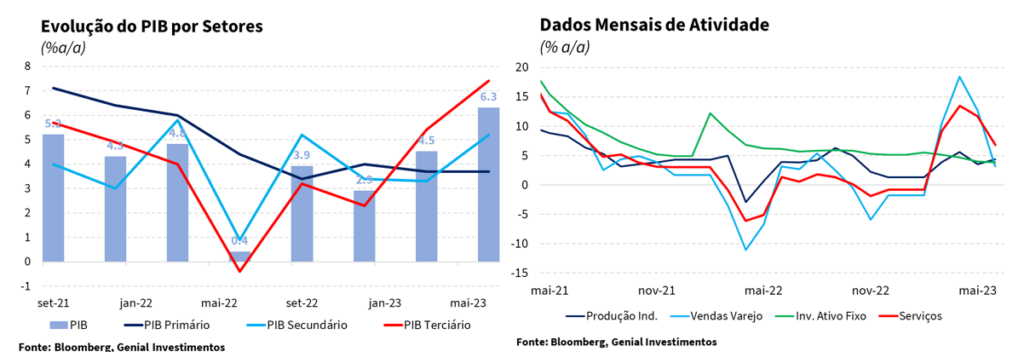

Embora a divulgação dos principais dados setoriais referentes ao segundo trimestre apontasse para um desempenho mais moderado da atividade econômica no período, os dados do PIB surpreenderam o mercado ao apresentar uma expansão da economia a um ritmo de 0,9% t/t, melhor do que o consenso que aguardava por um avanço de 0,3% t/t (Broadcast+). O bom desempenho decorreu de ganhos disseminados tanto sob a ótica da oferta quanto da demanda. Para o primeiro, avaliamos que os principais destaques foram o desempenho do setor de Serviços (0,6% t/t), refletindo o bom desempenho do Transporte de cargas, que se beneficia do escoamento da supersafra de grãos, e a Indústria (0,9% t/t), que teve como destaque o avanço da Indústria extrativa (1,8% t/t). Pelo lado da demanda, o bom desempenho foi liderado pelo Consumo das famílias (0,9% t/t) e do governo (0,7% t/t), refletindo a resiliência do mercado de trabalho aliada à expansão dos programas de transferência de renda (Bolsa Família), ao passo que o bom desempenho das despesas do governo teve como principais drivers a expansão dos gastos com saúde pública, em linha com o espaço orçamentário aberto com a aprovação da PEC da Transição, e um maior volume de obras municipais, diante da proximidade das eleições regionais.

Em contrapartida, os sinais negativos ficaram por conta do desempenho mais tímido da Formação bruta de capital fixo (0,1% t/t), refletindo o cenário macroeconômico desafiador para os investimentos, que pode ser observada na queda da produção doméstica de bens de capital, sobretudo máquinas e equipamentos. Vale destacar que os efeitos do ciclo de aperto monetário e a elevação da incerteza política/jurídica podem ser observados desde o segundo semestre de 2022, visto que a taxa de investimento como proporção do PIB saiu de 19,6% para 17,2%.

No que diz respeito ao mercado de crédito, observa-se a manutenção da trajetória de desaceleração gradual do saldo total das concessões, iniciado em meados de 2022. Os dados divulgados referentes ao mês de julho mostram que a concessão de crédito avançou 8,2% a/a, ante 9,2% a/a no mês imediatamente anterior, registrando o décimo terceiro resultado consecutivo de arrefecimento desta métrica, com destaque para a desaceleração da carteira de crédito livre em ritmo mais acelerado (5,5% a/a, ante 6,8% a/a), em detrimento da linha de crédito direcionado (12,5% a/a, ante 12,9% a/a). Vale destacar que o saldo de crédito livre apresentou contração bastante disseminada no mês (-1,3% m/m), inclusive na linha de Cartão de crédito rotativo (-2,0% m/m). Entretanto, ressaltamos que o saldo de Crédito rotativo na economia se encontra em um patamar significativamente superior ao observado no período que antecedeu a pandemia. Este fato, combinado ao seu elevado custo de contratação, devem continuar pressionando tanto a alta de inadimplência quanto o comprometimento da renda das famílias com o serviço da dívida nos próximos meses.

Embora o mercado de trabalho tenha se mostrado mais resiliente do que imaginávamos no início do ano, existem alguns indicadores de enfraquecimento, entre eles, a diminuição do número de vagas criadas. Entretanto, vale destacar que diferentemente dos primeiros meses do ano, a taxa de desemprego de 7,9%, em linha com as expectativas do mercado, foi marcada pelo aumento da população ocupada e aumento da taxa de participação, evidenciado um diagnóstico mais positivo para o mercado de trabalho. Entretanto, boa parte da sustentação da taxa de desemprego em um patamar mais baixo do que o antecipado se deve à queda na taxa de participação, que pode ser atribuída ao aumento dos programas de transferência de renda do governo a partir do segundo semestre de 2022, responsável por aumentar o salário de reserva da economia. Nesse sentido, esperamos que a combinação entre uma taxa de participação mais depreciada e de desaceleração da economia gerem uma depreciação, ainda que mais lenta, ao longo do segundo semestre, de modo que, a taxa de desemprego média da economia fique em 8,3% para 2023.

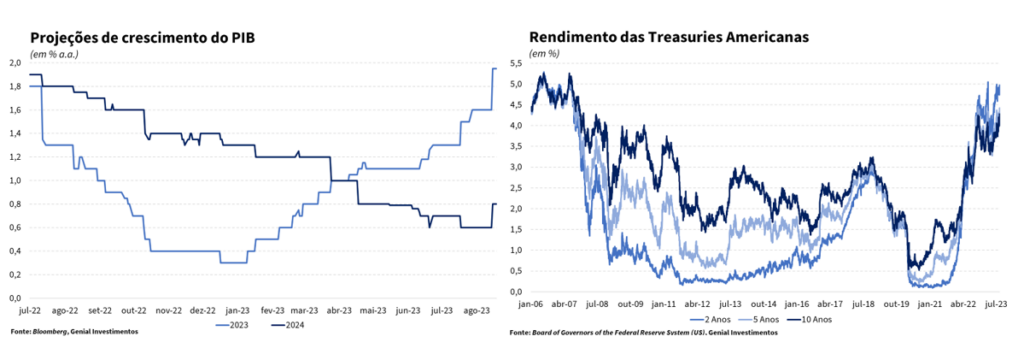

Dessa forma, diante dos resultados que apontam para uma resiliência da economia maior do que a antecipada pelo mercado, avaliamos que o Banco Central dificilmente encontrará espaço para aumentar o ritmo de corte de juros ao longo de 2023, de modo que, mantemos nossa projeção de que a taxa Selic encerre o ano em 11,75% a.a. Por outro lado, diante do resultado positivo do segundo trimestre e o forte carrego estatístico deixado para o ano, revisamos nossa projeção de crescimento do PIB de 2,0% a.a. para 2,5% a.a.

Inflação e Política Monetária

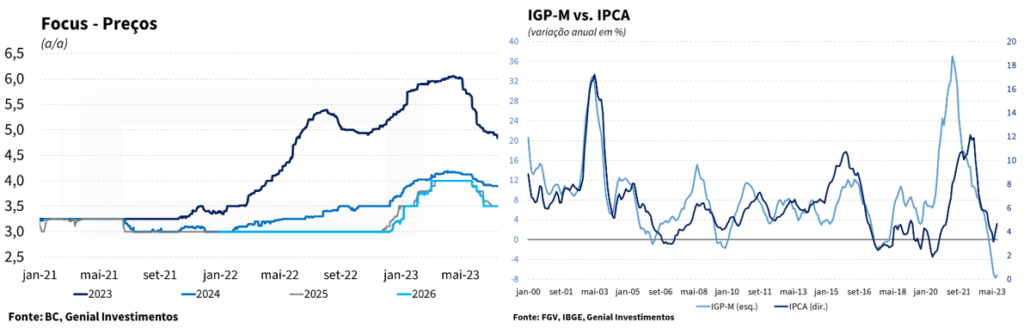

Nos últimos meses, observou-se um cenário mais benigno para a trajetória de desinflação. Tal movimento está associado, entre outros fatores, com a deflação dos índices de preços ao produtor, arrefecimento das medidas mais inerciais da inflação e à convergência das expectativas em direção a meta. Por outro lado, as divulgações tanto do IPCA de julho quanto do IPCA-15 de agosto apresentaram surpresas altistas. Junto a isso, vale destacar o reajuste de preços promovidos pela Petrobrás, o que deve pressionar os componentes mais voláteis da inflação nas próximas leituras.

O Índice Geral de Preços (IGP-M) já está no quinto mês seguido de deflação diante do resultado de -0,14% m/m, vindo melhor do que a mediana do mercado, cuja expectativa era de alta de 0,02% m/m (Broadcast+). Dos três grupos que compõe o IGP-M, a principal contribuição para esse forte arrefecimento no índice geral vem do Índice de Preços ao Produtor Amplo (IPA-M). No entanto, a composição do Índice de Preços ao Produtor Amplo (IPA-M) que levou à retração no mês de agosto foi bem diferente da observada em julho, com a maior contribuição para a deflação mensal vindo agora dos produtos industriais ao invés dos produtos agrícolas, que até voltaram a registrar inflação. O fato de o Índice de Preços ao Produtor Amplo ter se mantido como o grupo com a maior contribuição para a variação mensal do Índice Geral de Preços reforça a tese de que as pressões de custos continuam a fornecer um vento favorável para o processo de desinflação dos preços ao nível do consumidor.

Embora tanto o IPCA de julho quanto o IPCA-15 de agosto tenham apresentado surpresas altistas, vale destacar a composição um pouco mais positiva. Nesse sentido, o IPCA apresentou variação de 0,12%, acima das expectativas de 0,08%, acumulando alta de 4,0% em 12 meses. No entanto, a média dos núcleos continuou a arrefecer, assim como métricas importantes de serviços como os subjacentes, os diversos e até os intensivos em trabalho, embora estes últimos em ritmo mais lento por conta do mercado de trabalho mais apertado do que o esperado. Já o IPCA-15 acelerou 0,28%, acima das expectativas de 0,16%. Porém, a inflação de serviços desacelerou para 0,13% (ante 0,36% em julho) e os serviços adjacentes mostraram variação de 0,27% (ante 0,35% em julho).

Dessa forma, avaliamos que o comportamento mais benigno da inflação nas leituras mais recentes, ao passo em que a atividade econômica vem surpreendendo positivamente, corroboram com um cenário de manutenção do atual ritmo de cortes de juros em 0,5 p.p. nas próximas reuniões. Dessa forma, acreditamos que a taxa Selic encerre o ano em 11,75% a.a.

Fiscal

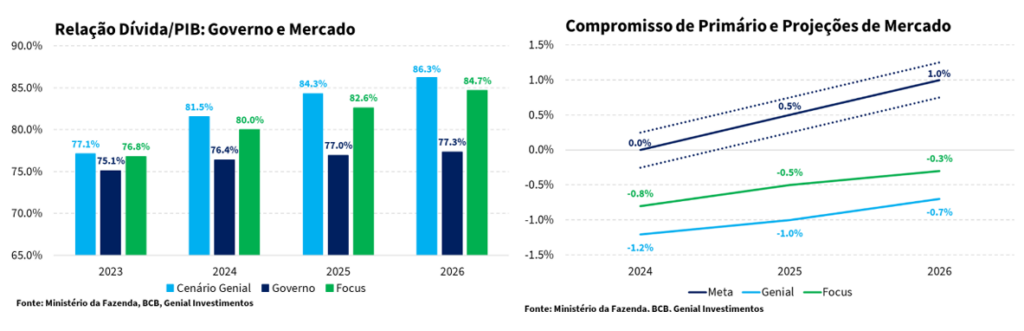

A Câmara dos deputados aprovou a proposta do no arcabouço fiscal. De maneira geral, a proposta estipula que os gastos do governo podem aumentar em 70% do aumento das receitas, com limite inferior de crescimento de 0,6% e superior de 2,5% ao ano. Além disso, se propõe a atingir uma meta de trajetória do superavit primário de -0,5% do PIB em 2023, 0% do PIB em 2024, 0,5% do PIB em 2025 e 1,0% do PIB em 2026, com uma margem de tolerância de 0,25 pontos de porcentagem para mais ou para menos. A Câmara manteve algumas emendas do Senado, por exemplo, a retirada do Fundeb e do Fundo Constitucional de Distrito Federal do limite de despesas e rejeitou outras, tal como a retirada das despesas com ciência tecnologia e saúde do limite de gastos. Agora, o texto segue para a sanção presidencial.

Além disso, a Câmara optou por retirar a emenda que abria espaço para gastos extras de cerca de R$ 30 bilhões no orçamento do ano que vem. Dada a forte pressão do governo pela manutenção desse espaço fiscal, a solução adotada foi a promessa de inclusão dessas despesas, que dependem de aprovação de crédito extraordinário por parte do legislativo, no Projeto de Lei de Diretrizes Orçamentárias (PLDO). Essa mudança é relevante porque, caso essa emenda fosse mantida no arcabouço, o governo garantiria esse espaço fiscal adicional para todos os anos à frente ao invés de só para o exercício de 2024.

Por fim, vale destacar que a aprovação do Arcabouço Fiscal nesses moldes não é capaz, por si só, de garantir uma melhora estrutural da capacidade do país gerar superávits primários. Como a efetividade do mecanismo em controlar a trajetória da relação dívida/PIB é muito dependente da elevação de arrecadação (confirmado na PLOA 2024, que indica que o governo precise arrecadar R$ 168 bilhões extras em medidas para zerar o déficit primário do próximo ano), as chances de frustração são grandes. No médio prazo, não se deve conseguir evitar uma revisão dos parâmetros da nova regra de gastos ou então a realização de algum ajuste fiscal pelo lado das despesas. Apesar do arrocho promovido pela Câmara, tanto na proposta enviada pelo governo como no texto vindo do Senado, ele ainda não é capaz de garantir a estabilização da relação dívida/PIB.

No curto prazo, os indicadores fiscais já apontam para a deterioração das contas públicas. Os dados do mês de julho mostram uma piora significativa do resultado primário do setor público consolidado que saiu de déficit de 0,24% do PIB em junho para 0,78% do PIB em julho, no acumulado em 12 meses. Este resultado corrobora com a nossa expectativa de significativa deterioração do resultado primário ao longo do ano, refletindo tanto a piora da arrecadação dos Entes subnacionais decorrente da aprovação da PLP 18/2022, que instituiu um teto para a alíquota do ICMS, quanto do Governo Central diante da expectativa de normalização da arrecadação de rubricas não administradas pela RFB (Exploração de recursos naturais e Dividendos, concessões & participações). Pelo lado das despesas, avaliamos que a expansão dos gastos decorrentes da aprovação da PEC de Transição será um importante vetor de pressão sobre as contas públicas ao longo do ano, principalmente diante da expansão das políticas de transferência de renda cujo efeito sobre as contas públicas já pode ser observado. Além disso, esperamos também o aumento das despesas previdenciárias, por conta do movimento de redução da fila do INSS. Nesse contexto, projetamos que a relação dívida/PIB encerre o ano em 77,1% do PIB, refletindo a nossa expectativa de resultado primário do governo consolidado na ordem de 1,3% do PIB no mesmo período.

Cenário Externo

Estados Unidos

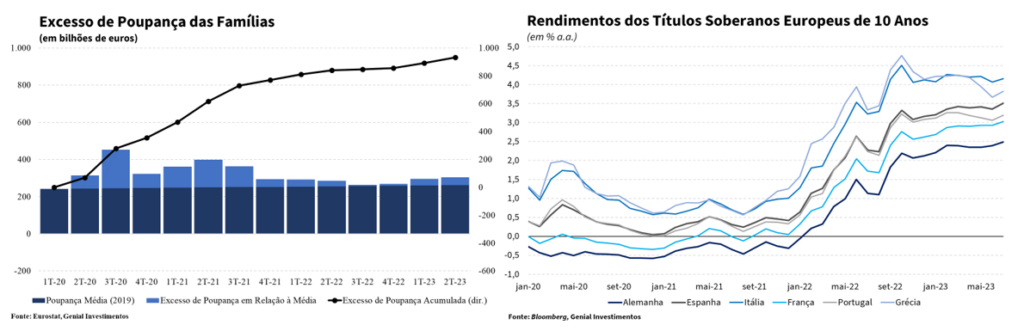

O rendimento das “Treasuries”, títulos de 10 anos do Tesouro norte-americano, saltou cerca de 1,0 p.p. desde meados de maio (de 3,3% para 4,3%), retornando ao mesmo patamar da Crise de 2008 pela primeira vez nesse intermédio de tempo. Esse movimento não é resultado de um único fator, mas sim de um conjunto de ocorrências simultâneas.

Durante boa parte do primeiro semestre, o Tesouro dos EUA ficou impossibilitado de emitir títulos por conta de ter alcançado o limite de endividamento de US$ 31,4 trilhões. Em junho, após os Democratas e Republicanos finalmente chegarem a um acordo sobre a suspensão do teto da dívida até janeiro de 2025, a instituição anunciou o desejo de recompor o seu caixa, que havia caído abaixo de US$ 100 bilhões, para um patamar próximo a US$ 600 bilhões. Além disso, déficits correntes elevados nas contas do governo vem forçando o Tesouro a emitir ainda mais dívida, tudo isso concomitantemente a política monetária de “quantitative tightening” (QT) do banco central (Fed). Essa forte pressão vendedora não está encontrando respaldo pelo lado da demanda, pressionando o rendimento das Treasuries. Mais recentemente, as renovadas apostas com a necessidade de uma alta adicional de juros de 25 pontos-base em algum momento desse segundo semestre também passaram a se apresentar como mais uma fonte de pressão altista sobre as Treasuries.

No início do mês de agosto, a agência de classificação de risco Fitch rebaixou o “rating” soberano dos EUA de AAA para AA+ com perspectiva estável. A agência fez questão de ressaltar que o rebaixamento da nota soberana do país não se deu por uma deterioração na capacidade de pagamento e sim por uma piora na disposição a pagar em vista da forte polarização política.

O terceiro fator a impactar as Treasuries foi a decisão do Japão de flexibilizar a sua política de controle da curva de juros (YCC) dos papéis de 10 anos do governo (JGB) de um limite superior de 0,5% para 1,0%. Com o rendimento dos títulos japoneses ficando mais atrativos, os cerca de US$ 2 trilhões que os japoneses possuem em títulos soberanos de outros países, a maioria deles em Treasuries, passaram a sofrer resgastes num movimento de repatriação de recursos para o país asiático. A China, por sua vez, já vinha a mais tempo reduzindo o seu estoque de Treasuries no intuito de reduzir a sua dependência de títulos do Tesouro norte-americano na esteira da piora das relações diplomáticas com o país.

Olhando à frente, a Ata da reunião do Fed de julho destacou que a política de “quantitative tightening” (QT) não necessariamente precisa ser interrompida quando, eventualmente, os juros começarem a cair, o que contribuirá para um impulso menos intenso de afrouxamento monetário, configurando mais um fator de pressão sobre o rendimento das Treasuries no futuro.

No Simpósio de Jackson Hole, o presidente do Fed, Jerome Powell, além de destacar que as decisões de política monetária tomadas daqui em diante serão altamente dependentes dos dados, impôs dois condicionantes para o Banco Central promover mais uma alta de 25 pontos-base na taxa de juros: a manutenção dos desequilíbrios entre oferta e demanda no mercado de trabalho e crescimento do PIB se manter acima da tendência de longo-prazo.

Mais recentemente, maiores gastos com consumo pessoal levaram ao fim do excesso de poupança das famílias, o que deve forçar um contingente considerável de pessoas a retornarem para a força de trabalho em busca de emprego nos próximos meses, o que promoveria uma recuperação da taxa de participação para os níveis pré-pandemia e, consequentemente pressionaria a taxa de desemprego, principalmente num contexto no qual o número de postos de trabalho em aberto (JOLTS), uma métrica de demanda por mão de obra, já vem surpreendendo negativamente. Esse fenômeno, caso ocorra de forma muito acentuada, poderia colocar em risco o cenário base atual da ocorrência de um “pouso suave”. Por outro lado, caso se dê de forma mais moderada, esse movimento pode contribuir para satisfazer uma das condições impostas pelo presidente do banco central norte-americano (Fed), Jerome Powell, para não promover mais nenhum aumento da fed funds rate, que é justamente um maior equilíbrio entre as condições de oferta e demanda no mercado de trabalho. Adicionalmente, o fim do excesso de poupança também pode ajudar a conter o consumo das famílias, que vem apresentando forte ímpeto desde a reabertura da economia e sendo o principal fator de sustentação a demanda agregada. Esse fato, juntamente com a divulgação do resultado preliminar dos Índices de Gerentes de Compras (PMI) do mês de agosto que mostraram um quadro geral de fraqueza econômica, pode configurar um outro passo no sentido de satisfazer a segunda condição imposta por Powell para manter os juros estáveis no intervalo entre 5,25% e 5,50% ao ano, que é o crescimento do PIB cair abaixo da tendência de longo-prazo (1,8% t/t anualizado).

Zona do Euro

Apesar da segunda leitura do PIB do 2º trimestre ter confirmado o número visto na primeira prévia (0,3% t/t), a atividade econômica do bloco teria apresentado queda de 0,1% t/t caso fosse excluído o resultado da Irlanda. Nesse sentido, o fato de ter deixado para trás o quadro de recessão técnica ainda é frágil, com o crescimento econômico ao longo desse 2º semestre devendo ser, no máximo, modesto por conta da demanda mais fraca. Além disso, a economia continua a exibir sinais mistos, com o PMI de serviços ainda mostrando expansão, enquanto a indústria segue em contração. O único alento pelo lado da demanda é o excesso de poupança das famílias ainda se encontrar em um patamar considerável, o que ajuda a sustentar o consumo apesar dos preços e dos juros altos. O aumento da poupança na passagem do primeiro para o segundo trimestre pode ter expressado um aumento da aversão ao risco por parte das pessoas (assumindo um caráter de poupança precaucional) pelo fato da economia ter entrado num quadro de recessão técnica.

A maior força relativa da economia norte-americana em relação a europeia deve levar a uma apreciação do dólar em relação ao euro, o que deve beneficiar as exportações do bloco, cruciais para a sustentar a atividade dado o grau de abertura econômica de várias economias da região. Se for este o caso, não se descarta que a atividade econômica na Zona do Euro volte ao território contracionista no 3º trimestre.

O fato de o Índice de Preços ao Produtor (PPI) ter passado para o terreno contracionista fornece um vento favorável cada vez maior para o processo de desinflação dos preços ao nível do consumidor, reduzindo o espaço de repasses. Contudo, a velocidade do processo de desinflação vem decepcionando, principalmente a dos núcleos. A despeito da perda de folego recente, o setor de serviços ainda vem contribuindo para retardar a desaceleração do mercado de trabalho e da inflação. A boa notícia é que as margens de lucro das empresas, que vinham sendo responsáveis por uma parcela considerável da inflação na Europa até agora (espiral preço-lucro), devem absorver grande parte da alta dos salários, amenizando os impactos sobre a inflação cheia.

Apesar de mais recentemente ter aparentado que o Banco do Central Europeu (BCE) passou a dar mais peso para a atividade econômica mais fraca do a inflação mais persistente na condução da política monetária, a fala da presidente da instituição, Christine Lagarde, no Simpósio de Jackson Hole foi interpretada como “hawkish”. Foi reforçado que os juros permanecerão em patamares restritivos pelo tempo que for necessário para fazer a inflação convergir para a meta de 2,0%. Foi dado um grande destaque para os desafios de se manter as expectativas de inflação ancoradas num cenário em que novos choques de oferta ainda podem emergir e no qual as empresas têm reajustado os preços numa frequência mais alta e em maior magnitude. A queda na taxa de desemprego no bloco para patamar historicamente baixo (6,4% da força de trabalho) tem deixado os trabalhadores com um maior poder de barganha nas negociações salariais, de modo que eles têm logrado um maior sucesso em recompor os seus salários reais depois de anos de corrosão por conta da inflação alta que atingiu o continente após a pandemia de Covid-19 e a invasão da Ucrânia pela Rússia. Pela ótica da política monetária, esse processo de crescimento salarial retarda o processo de desinflação e pode exigir elevação adicional da taxa de juros. Vale destacar que ainda é cedo para classificar esses fenômenos como transitórios ou duradouros, mas eles, sem dúvida, recomendam cautela adicional por parte do BCE na condução da política monetária. Por fim, assim como o seu homólogo norte-americano, o BCE reiterou que as decisões de política monetária tomadas daqui em diante serão altamente dependentes dos dados.

China

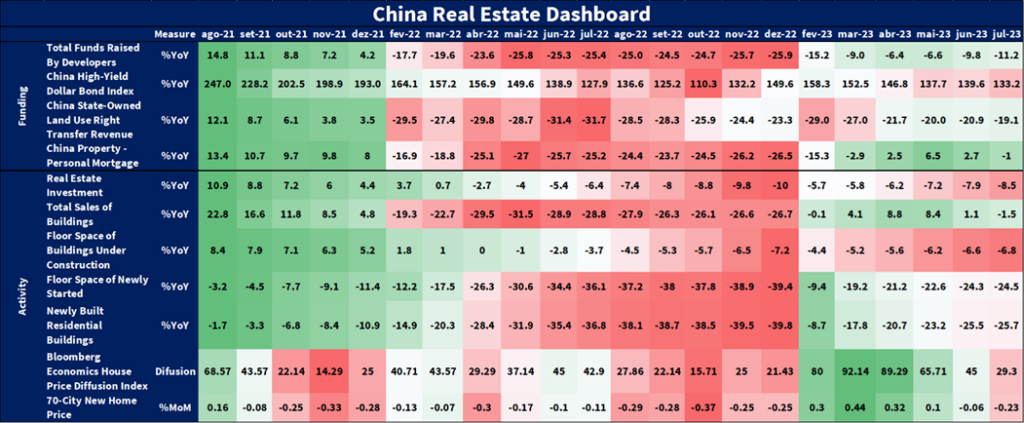

De maneira geral, os dados divulgados em agosto seguem corroborando com a nossa visão mais conservadora de crescimento da economia chinesa em relação ao projetado pelo mercado. Avaliamos que o cenário se mostra bastante adverso, diante da combinação entre o prolongamento de uma crise imobiliária, que vem se alastrando desde meados de 2021, e de performances anêmicas tanto da demanda doméstica quanto externa.

Em agosto, todos os principais indicadores de atividade referentes ao mês de julho frustraram as expectativas de mercado. A produção industrial apresentou avanço de 3,7% a/a, ante expectativa de 4,3% a/a, apontando para uma piora do desempenho do setor que também observou aumento no número de categorias em território contracionista, que saíram de 4 para 5 na passagem de junho para julho. Na mesma direção, as vendas no varejo desapontaram ao avançar 2,5% a/a, substancialmente abaixo da expectativa de 4,0% a/a, diante da contração de 8 das 16 categorias pesquisadas, reforçando ainda mais a percepção de perda de momentum da demanda interna.

Os investimentos em ativos fixos expandiram 3,4% a/a, vindo também abaixo do consenso do mercado que esperava por uma expansão de 3,7% a/a. Vale destacar que a performance no mês refletiu tanto a desaceleração dos investimentos privados quanto dos governamentais, ao passo em que os investimentos em propriedades aprofundaram queda de -8,5% a/a no período. No que diz respeito ao mercado de trabalho, os dados também apontaram para uma piora do ambiente econômico, com elevação da taxa de desemprego para 5,3%, acima do consenso de 5,2% da força de trabalho. Contudo, o destaque ficou por conta da suspensão na divulgação do indicador de desemprego entre jovens, que no mês anterior havia registrado o patamar mais elevado da série histórica, reforçando uma visão mais pessimista sobre a situação atual da economia asiática.

No que diz respeito ao mercado imobiliário, os dados sugerem que o setor segue em território contracionista, com uma piora bastante disseminada entre os indicadores do setor imobiliário. Esse cenário aumenta os riscos de um “hard-landing” da economia chinesa nos próximos meses, que pode ser intensificado por uma instabilidade no sistema financeiro chinês, decorrente de sua significativa exposição aos ativos do setor imobiliário. Vale destacar que os eventos recentes marcados pela dificuldade de empresas de gestão de recursos em cumprir com o pagamento de suas obrigações ilustram bem o risco de espalhamento da crise imobiliária sobre os demais setores da economia chinesa, dificultando ainda mais o cumprimento das metas de crescimento dos próximos anos.

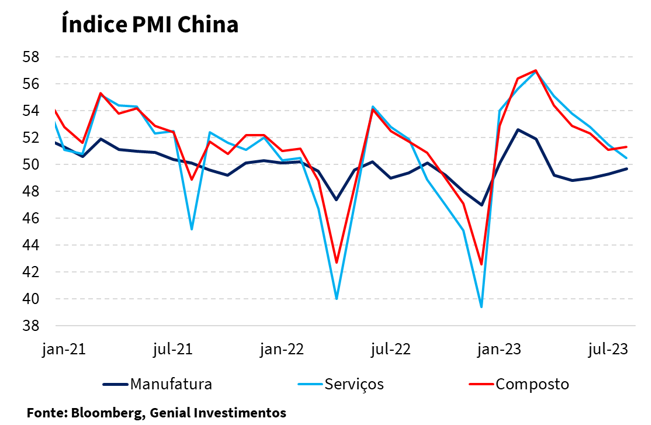

Para os próximos meses, os indicadores antecedentes seguem apontando para a continuidade da perda de dinamismo da economia chinesa. Embora o índice PMI da manufatura tenha apresentado um desempenho melhor do que o esperado pelo mercado ao registrar o nível de 49,7 pontos, vindo levemente melhor do que o consenso de mercado (49,5). Dessa forma, o patamar alcançado em agosto sugere que o setor se contraiu no mês, ainda que em um ritmo menor do que o observado em julho (49,3). Em contrapartida, o PMI do setor de serviços desacelerou em ao sair de 51,5 pontos em julho para 51,0 pontos, o menor nível registrado no ano, vindo abaixo do consenso de 51,2 pontos, sugerindo que o processo de perda de fôlego da demanda interna ocorre em um ritmo mais acelerado.

Na nossa avaliação os dados corroboram com um cenário mais pessimista para China em 2023 devido à combinação entre uma elevada taxa de desemprego entre jovens, crise imobiliária, incertezas em relação à evolução da economia, desaceleração global e uma crise de confiança doméstica. Soma-se a este cenário, a resistência do governo em anunciar medidas de estímulo mais abrangentes, que na nossa avaliação são fundamentais para reverter o atual quadro negativo da economia asiática. Dessa forma, acreditamos ser pouco provável que a economia consiga atingir a meta de crescimento de 5,0% para o ano, de modo que, revisamos nossa projeção de crescimento do PIB de 5,0% para 4,5%.