Cenário Doméstico

Atividade Econômica

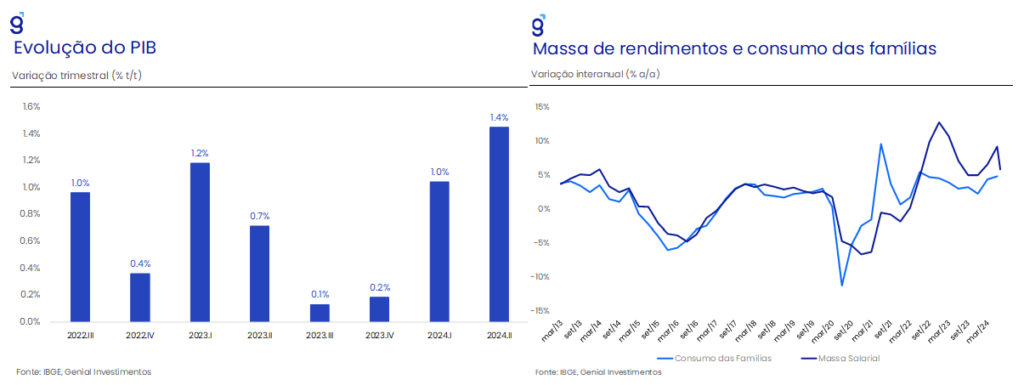

A economia brasileira cresceu 1,4% no segundo trimestre de 2024 em relação ao trimestre imediatamente anterior, dando continuidade à sequência de altas observadas desde o segundo trimestre de 2021, período no qual acumulou alta de 9,7%. O número veio significativamente acima do consenso de mercado (0,9% t/t) e ficou próximo ao teto das projeções. Na nossa avaliação, o bom desempenho da economia brasileira no primeiro semestre teve como destaques positivos os desempenhos dos serviços e da indústria pela ótica da oferta e o consumo das famílias e dos investimentos pela ótica da demanda.

Na nossa avaliação, apesar das enchentes no Rio Grande do Sul, o PIB do segundo trimestre apresentou forte ritmo de expansão em relação ao trimestre imediatamente anterior, sugerindo que a tragédia não deve ter impacto negativo sobre o ritmo de expansão do PIB em 2024 e reforça a percepção de robustez da economia. Dessa forma, o resultado do primeiro semestre de 2024 evidencia a manutenção de um bom ritmo de crescimento da economia brasileira, que deve continuar sendo sustentado pelo consumo das famílias nos próximos trimestres em função do bom desempenho do mercado de trabalho, melhora dos indicadores de créditos e dos efeitos das políticas de impulso ao consumo sobre a demanda interna. Com o resultado divulgado hoje, revisamos nossa projeção de crescimento para o ano de 2,6% do PIB para 2,9% do PIB.

Apesar da política monetária significativamente contracionista, o mercado de trabalho mantém-se resiliente, registrando 6,8% de taxa de desemprego no trimestre móvel encerrado em julho. Além disso, cabe destacar que o rendimento médio real avançou 4,8% a/a, ao passo em que a massa de rendimento real teve alta de 7,9% a/a, reforçando a percepção de aquecimento do mercado de trabalho. Por último, o Caged registrou a criação de 188,0 mil vagas, com destaque para saldos líquidos positivos disseminados entre todos os grupamentos de atividade. Em posse dos indicadores divulgados em julho, revisamos nossa projeção para a taxa de desemprego de final de ano de 6,8% para 6,5% da força de trabalho, de modo que, a taxa de desemprego média do ano deve ser de 7,1% da força de trabalho.

Em um contexto de ganhos salariais acima da inflação e uma taxa de desemprego significativamente mais baixa que a NAIRU (9,0%), avaliamos que se por um lado a conjuntura atual o mercado de trabalho beneficia a atividade econômica e a arrecadação no curto prazo, por outro constitui um importante fator de risco inflacionário, impondo uma maior necessidade de cautela por parte do BC. Dessa forma, avaliamos que o crescimento da massa salarial, proveniente de um mercado de trabalho aquecido, combinado à expansão fiscal autorizada pelo novo arcabouço fiscal, farão com que o consumo das famílias seja o principal driver de crescimento no ano.

Política Monetária e Inflação

Em sua última reunião, o Copom manteve a taxa básica de juros em 10,50% a.a., em linha com nossas expectativas. Apesar da deterioração do cenário, com destaque para a desvalorização do real em relação ao dólar, a maior desancoragem das expectativas, sinais de superaquecimento do mercado de trabalho e as incertezas em relação à sustentabilidade do novo arcabouço fiscal, o balanço de riscos não foi alterado para assimétrico. Os dados de atividade do segundo trimestre de 2024 corroboram o nosso cenário de demanda aquecida e, nesse sentido, esperamos que a autoridade monetária revise suas estimativas de hiato do produto nos próximos meses. A depender dessa revisão, uma nova rodada de alta de juros pode ser necessária, visto que um hiato mais positivo aumenta as projeções de inflação.

Apesar disso, mantemos a nossa projeção de Selic para 2024 em 10,50% a.a., ou seja, esperamos que não ocorram cortes nem aumento de juros até o fim do ano. Para 2025, projetamos uma Selic de 10,25% a.a. ao final do ano, incorporando um corte de 25 bps ao longo do último trimestre do próximo ano. Dado o elevado grau de incerteza, sobretudo decorrente da volatilidade das variáveis financeiras, nossa projeção pode ser alterada no curto prazo, conforme o Banco Central suas perspectivas quanto ao cenário doméstico.

Atualmente, vemos a adoção de um certo otimismo por parte da autoridade monetária, sempre buscando formas de justificar que o balanço de riscos se encontra simétrico, havendo dúvidas de quando será o ponto de inflexão dessa interpretação. Nossa projeção inclui um certo grau de leniência do Banco Central, cuja política monetária é consistente com uma meta de inflação implícita ao redor de 4,0%, apesar de afirmar que há um firme compromisso com o centro da meta de inflação de 3,0%.

No plano internacional, ainda que o início do processo de corte de juros nos EUA esteja se aproximando, vale destacar as incertezas em torno dos impactos dos cortes sobre as economias no resto do mundo, especialmente às de países emergentes, de modo que, esse movimento por si só não é suficiente para observarmos uma retomada do ciclo de afrouxamento monetário no Brasil.

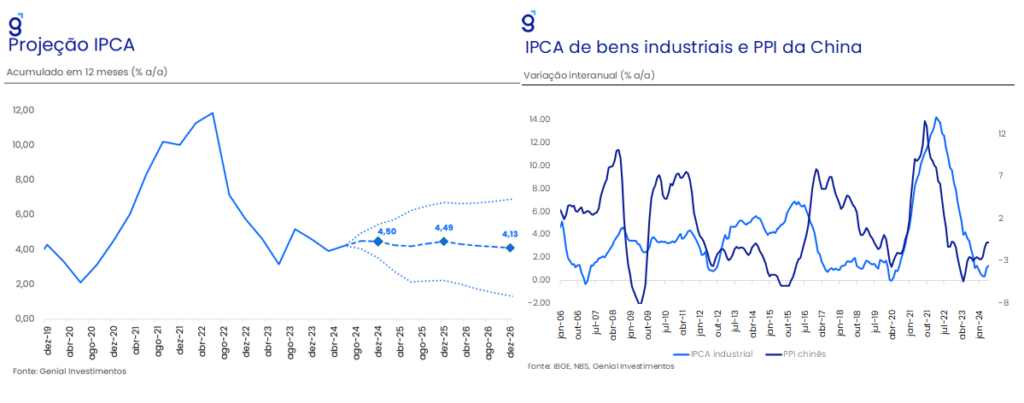

O IPCA-15 de agosto apresentou variação de 0,19%, ligeiramente abaixo da nossa projeção de 0,20%. Tal resultado foi positivo com arrefecimento em algumas medidas importantes de serviços, apesar de surpresa positiva em alguns núcleos de bens industriais. Além disso, a média dos núcleos foi inferior às expectativas de mercado, com composição mais homogênea ao longo dos núcleos. A leitura reforça à atenção a inflação de industriais, que podem acelerar devido ao impacto da demanda e do câmbio. A queda dos custos marginais enfrentados pelos produtores vem voltando a normalidade, conforme o PPI chinês caminha em direção a zero e a depreciação cambial começa a ser incorporada no processo produtivo.

No longo prazo, vemos um ambiente estruturalmente prejudicado, com a credibilidade da política fiscal e monetária em xeque. A percepção de contínua piora fiscal gera uma pressão altista para as nossas projeções, mesmo com os modelos do Banco Central sugerindo tendências de baixa. Nesse contexto, mantemos nossa projeção de IPCA para o final de 2024 em 4,5% a.a., reflexo de alta sistemática na taxa de câmbio e demanda elevada. Temos viés altista nessa projeção devido a uma possível bandeira amarela ou vermelha ao final de 2024.

Para 2025, nossa projeção está em 4,50%, fruto de uma demanda mais resiliente e um hiato do produto mais positivo. Para prazos mais longos, projetamos uma inflação que circula em torno de 4,00%, fruto das fricções entre as políticas monetária e fiscal.

Fiscal

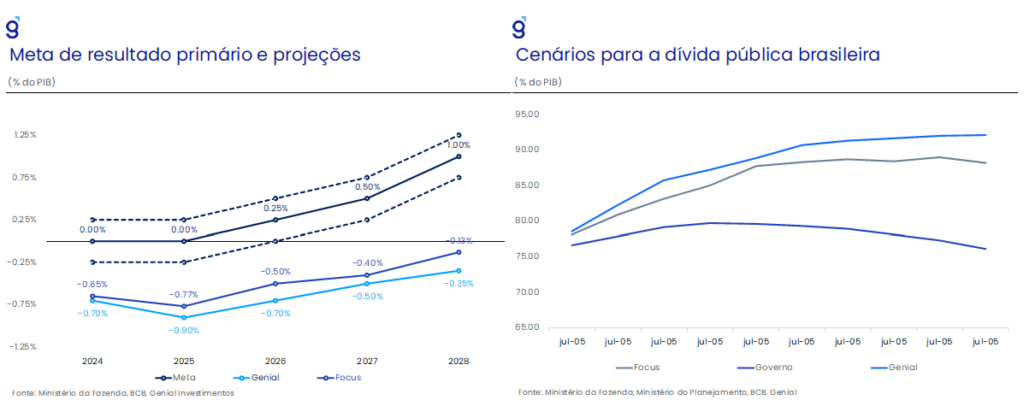

Na manhã de ontem, tivemos a coletiva de imprensa referente ao PLOA de 2025, responsável por estimar a receita e fixar as despesas da União para o exercício financeiro do próximo ano. O governo projeta alcançar um superávit primário de R$ 3,7 bi (0,03% do PIB) no próximo ano, após a exclusão do montante de R$ 44,1 bi referentes ao pagamento de precatórios, conforme autorizado pelo STF nas ADIs 7064 e 7047. Com este resultado, o governo cumpriria a meta de déficit zero do próximo ano, cujo intervalo de tolerância é de R$ 30,97 bi de déficit ou superávit (0,25% do PIB).

Pelo lado das receitas, o governo estima que a receita corrente líquida atinja o nível de 19,0% do PIB ao final do próximo ano, situando-se significativamente acima dos 18,1% do PIB acumulados nos 12 meses até jun/24 e da nossa projeção para o final do ano de 18,4% do PIB. Cabe destacar que tal projeção incorpora a expectativa de que haja efeitos positivos advindos da arrecadação de ações no âmbito da administração tributária na ordem de R$ 168,3 bi, dos quais R$ 46,7 bi estão classificados como fontes condicionadas. Isto é, aguardam aprovação no Congresso Nacional. Entre elas, compensação da desoneração da folha (R$ 25,8 bi), aumento da alíquota de IR sobre JCP (R$ 6,0 bi), e aumento da alíquota de CSLL (R$ 14,9 bi), cujas tramitações enfrentarão resistência como antecipado pelo presidente da Câmara dos Deputados, Arthur Lira.

Dentre os R$ 121,5 bi de receitas extraordinárias estimadas, velhos conhecidos se mostram presentes nas estimativas para 2025. Uma das maiores frustrações de receita em 2024, o voto de qualidade no Carf, se mostra presente no PLOA de 2025 sob a estimativa de potencial de arrecadação de R$ 28,6 bi no próximo ano. Além disso, rubricas de elevada incerteza de concretização como a arrecadação com Transações Tributárias, Transação de teses de disseminada controvérsia jurídica e Controle especial na utilização de benefícios tributários somam R$ 77,5 bi, aumentando o risco de superestimação das receitas do governo.

As despesas primárias estimadas pelo governo são de R$ 2,39 tri (19,3% do PIB), das quais R$ 2,17 tri são obrigatórias e R$ 217,5 bi discricionárias. Cabe destacar que a estimativa do governo já incorpora a redução de despesas no montante de R$ 25,9 bi do programa de revisão de gastos com o foco em realizar um “pente-fino” nos programas de benefício social do governo, de elevada incerteza em relação a sua concretização. Além disso, as despesas já incorporam o reajuste do salário-mínimo de R$ 1412,0 para R$ 1509,0 que, de acordo com as nossas estimativas, deve ter um impacto de R$ 36,9 bi nas despesas primárias do governo no próximo ano, sobretudo nas rubricas de despesas previdenciárias e do BPC.

De modo geral, apesar de não haver surpresa na estimativa de cumprimento de déficit zero por parte do governo, avaliamos que esta só é obtida através da concretização tanto de medidas de receitas quanto de despesas que possuem elevado grau de incerteza. Nesse contexto, assim como em 2024, avaliamos que o desafio em equilibrar o orçamento persistirá no próximo ano, reacendendo as discussões em torno de novas medidas de arrecadação e possíveis contingenciamentos de gastos.

Além disso, tivemos a divulgação do resultado fiscal do governo consolidado referente ao mês de julho. Nesse sentido, houve um déficit R$ 21,3 bi no mês, vindo pior do que o piso das projeções de mercado (-R$ 13,8 bi, Broadcast+). O resultado no mês teve como destaque negativo o desempenho dos Entes Subnacionais, cujo déficit de R$ 11,0 bi no mês se mostrou R$ 6,8 bi superior ao registrado no mesmo período do ano passado e deve ser um fator adicional para pressionar a dívida pública brasileira em 2024. No que diz respeito ao resultado nominal, o setor público foi deficitário em R$ 101,5 bi em julho, ante déficit de R$ 81,9 bi no mesmo mês do ano anterior. No acumulado em 12 meses, o déficit nominal alcançou R$ 1.112,5 bi (10,02% do PIB).

Nesse contexto, marcado pela dificuldade do governo em equilibrar as contas públicas, a dívida bruta do governo geral (DBGG) como proporção do PIB avançou para 78,5% do PIB (R$ 8,8 tri), registrando elevação de 0,7 p.p. em relação ao número registrado no mês imediatamente anterior e de 3,4 p.p. no ano. Com o resultado do mês de julho e a revisão dos parâmetros de crescimento e inflação para o ano, projetamos que o déficit primário do governo consolidado será de 0,7% do PIB em 2024, de modo que, a relação dívida/PIB deve encerrar o ano em 78,6% do PIB.

Cenário Externo

Estados Unidos

Dados econômicos que se seguiram a divulgação do payroll de julho ajudaram a reverter parte do pessimismo do mercado quanto ao vigor da atividade econômica, com o cenário de pouso suave (“soft-landing”) voltando a prevalecer.

A segunda leitura do PIB do 2º trimestre surpreendeu para cima, com a atividade crescendo a um ritmo anualizado de 3,0% t/t ante expectativa de 2,8% t/t, superando, em muito, o crescimento potencial estimado para a economia norte-americana, de 1,8% t/t. Essa revisão altista foi devida ao aumento dos gastos com consumo, que cresceu a uma taxa anualizada de 2,9% t/t, vindo muito acima das expectativas de 2,2% t/t.

O fato de os gastos com consumo continuarem crescendo acima da renda pessoal (tanto em termos nominais como reais) vem fazendo com que a poupança das famílias norte-americanas se afaste cada vez mais da tendência que vigorava antes da eclosão da pandemia de covid-19, o que mostra a maior relutância dos indivíduos em ajustar o seu padrão de gastos mesmo após o fim do excesso de poupança, o que impede um maior arrefecimento da inflação no curto prazo. No entanto, esse padrão é insustentável no médio e no longo prazo, de modo que esperamos que o consumo, principal fator de crescimento do PIB, arrefeça consideravelmente no 4º trimestre.

As diversas métricas de inflação (PPI, CPI e PCE) vem apresentando uma dinâmica favorável, confirmando a continuidade do processo de desinflação, ainda que este esteja se dando de forma lenta. O índice de preços de gastos com consumo (PCE price index) na métrica trimestral anualizada apresentou um bom progresso em direção a meta de 2,0% na passagem do 1º para o 2º trimestre do ano, com o índice cheio saindo de 3,4% t/t para 2,5% t/t e com o núcleo apresentando desaceleração de 3,7% t/t para 2,8% t/t. Apesar de os dados correntes de inflação estarem apresentando uma dinâmica mais favorável desde o 2º trimestre, os maiores riscos agora recaem sobre a inflação futura, principalmente de 2025 em diante, uma vez que a política econômica de ambos os candidatos à presidência tem viés inflacionário.

Essa incerteza quanto à trajetória da inflação a partir do ano que vem e o crescimento robusto da atividade econômica ainda são fatores impeditivos para o banco central norte-americano (FED) promover cortes de juros mais agressivos (de 50 pontos base) de setembro em diante, de modo que esperamos cortes mais modestos, de apenas 25 pontos base, nas reuniões restantes desse ano. O único fator que achamos que pode ser um “trigger” para um corte de 50 pontos base é caso os próximos dados do mercado de trabalho continuem a apresentar altas consideráveis na taxa de desemprego e queda expressiva na geração de postos de trabalho.

Europa (Zona do Euro)

A recuperação econômica continua frustrando os principais formuladores de política europeus. A insuficiência de demanda tanto interna como externa, aliada com o alto grau de sensibilidade da economia ao crédito bancário deve impedir uma recuperação da atividade enquanto os juros permanecerem elevados. Além disso, daqui em diante, caso a perspectiva de um afrouxamento monetário maior pelo FED do que pelo BCE se concretize, isso pode levar a uma valorização do euro em relação ao dólar, diferentemente do que ocorreu no primeiro semestre, o que deve prejudicar ainda mais as já debilitadas exportações do bloco.

Em relação à política monetária, os diretores do Banco Central Europeu (BCE) não estão com uma posição unânime quanto a retomada dos cortes de juros em setembro após pularem a reunião de julho na qual as principais taxas de juros não sofreram alteração. Ainda assim, esperamos que o processo de afrouxamento monetário seja retomado em setembro após os dirigentes expressarem muitas preocupações quanto ao crescimento econômico, sugerindo que apoiar a atividade econômica é algo que subiu na lista de prioridades do BCE uma vez que a inflação já está num patamar mais controlado, embora ainda acima da meta de 2,0%. Em relação a 2025, a manutenção de elevados déficits fiscais em vários países do bloco devem limitar o número de cortes de juros, de modo que o juro neutro nominal de 2,75% deve ser alcançado no final do ano quando a inflação atingir a meta.

Apesar da continuidade do processo de desinflação do índice cheio e dos núcleos, ainda há alguns bolsões de inflação mais resilientes onde o progresso da desinflação está praticamente estagnado desde o final do ano passado, como é o caso da inflação de serviços, de modo que as pressões de preço internas devem prosseguir. Por conta disso, vemos uma inflação ao consumidor (CPI) de 2,4% em 2024 e 2,2% em 2025, de modo que a tese da dificuldade da última milha (“last mile”) do processo de desinflação continua válida para o caso europeu. A fraca atividade econômica pode até provocar um aumento da taxa de desemprego, deixando para trás a mínima recente de 6,4%, mas ainda assim ela permanecerá baixa para padrões históricos, pressionando os salários e, consequentemente, a taxa de inflação.

China

Assim como nos seis primeiros meses de 2024, os dados divulgados referentes a julho seguem apontando para perda de dinamismo da economia chinesa e corroboram a nosso cenário de que a meta de crescimento de 5,0% dificilmente será atingida. Embora os principais setores da economia tenham apresentado um desempenho heterogêneo no mês, os sinais de fraqueza ainda se mostram bastante disseminados, sugerindo que a demanda doméstica segue anêmica e aumenta a pressão sobre o governo em implementar novos estímulos para impulsionar a economia.

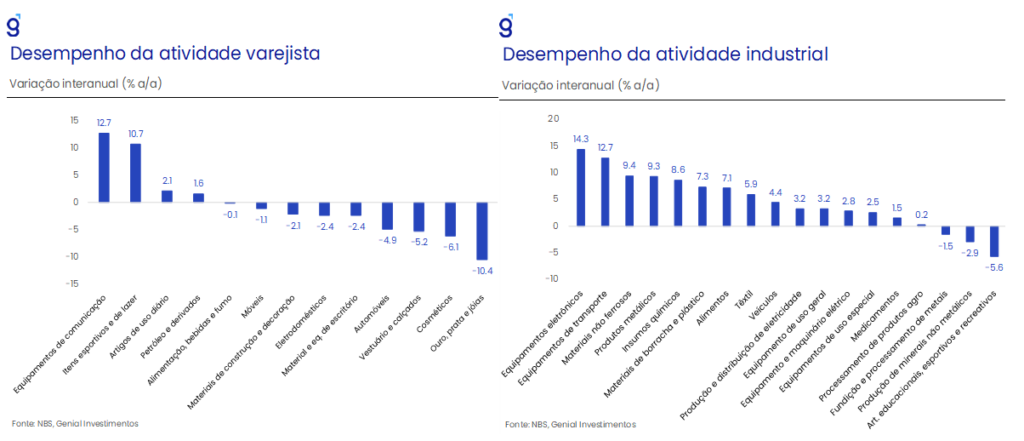

Por um lado, as vendas no varejo surpreenderam positivamente o mercado ao registrar alta de 2,7% a/a, superando o consenso de mercado que projetava expansão de 2,6% a/a e o número registrado no mês anterior 2,0% a/a. Apesar da surpresa positiva, cabe destacar que o desempenho do comércio segue significativamente abaixo da tendência de crescimento do período pré-pandemia, sinalizando que o prolongamento da crise imobiliária e seus efeitos sobre a confiança doméstica seguem penalizando a performance do setor. O resultado de julho foi derivado do desempenho concentrado nas vendas de equipamentos de comunicação (12,7% a/a) e de itens esportivos (10,7% a/a), ao passo em que as demais atividades, sobretudo as mais ligadas ao consumo discricionário, registraram importantes contrações no mês.

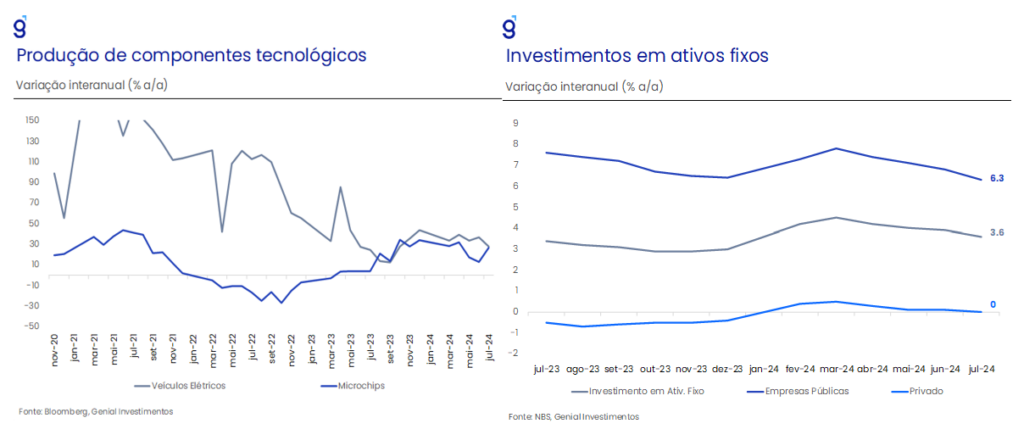

Em contrapartida, a produção industrial e os investimentos em ativos fixos registraram altas de 5,1% a/a e 3,6% a/a, respectivamente, vindo ambos pior do que o consenso de mercado que tinha como expectativas altas de 5,2% a/a e 3,9% a/a, na mesma ordem. Em julho, o desempenho da indústria foi puxado por atividades ligadas à produção de componentes de alta tecnologia e de equipamentos de transporte (contêineres). Assim como no varejo, segmentos mais ligados ao consumo discricionário doméstico e ao setor imobiliário apresentaram menor dinamismo. Por sua vez, os investimentos em ativos fixos seguiram em trajetória de desaceleração, refletindo tanto a perda de ímpeto nos investimentos feitos por empresas estatais quanto pelos entes privados, reforçando a percepção de que os spill-overs da crise imobiliária e o aumento da regulação de empresas privadas seguem pesando sobre a decisão de investir dos empresários.

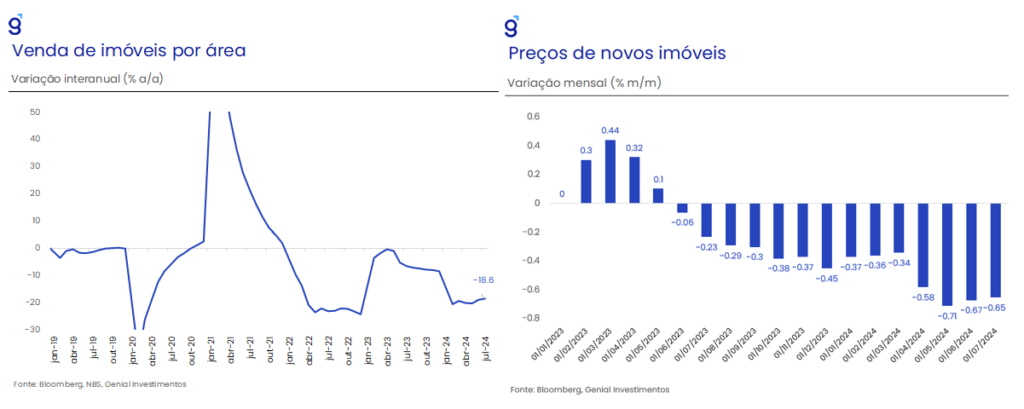

Apesar da intensificação das políticas de estímulo ao setor através do aumento da disponibilidade de meios de financiamento para as incorporadoras e o afrouxamento das taxas para compradores, os dados divulgados em julho seguem apontando para o aprofundamento da crise no setor. As vendas de imóveis recuaram 18,6% a/a em relação ao mesmo mês do ano anterior, mantendo-se próximo da variação de -19,0% a/a registrada no mês imediatamente anterior e vem sendo acompanhada pela queda nos preços de imóveis (-0,65% m/m) que também ficou próximo da maior contração de preços já registrada em uma década (-0,71% m/m) registrada no mês de maio. Os números de julho reforçam a percepção de que os estímulos ao setor imobiliário não são suficientes para frear a contração do setor, tornando-se necessário estímulos adicionais que visem mitigar a crise de confiança que vem afetando a decisão de consumo por parte das famílias e de investimento por parte do empresariado.

Nesse contexto, para os próximos meses, mantemos a nossa avaliação de que a economia chinesa seguirá sendo penalizada pelo baixo nível de confiança doméstica que vem gerando um ambiente marcado por uma demanda anêmica e queda dos investimentos. Dessa forma, seguimos avaliando que os estímulos monetários anunciados nos últimos meses não serão suficientes para fazer com que a economia atinja a meta de crescimento de 5,0% por conta dos desafios impostos pela crise imobiliária, de modo que, seguimos com a nossa estimativa de que a economia chinesa avance 4,5% em 2024.