Cenário Doméstico

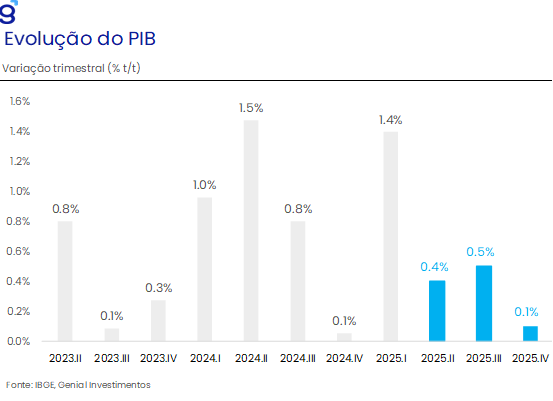

Um dos principais destaques ficou por conta da divulgação do PIB brasileiro que registrou crescimento de 0,4% t/t no 2T25, após alta de 1,3% t/t no trimestre anterior, mantendo a sequência de expansões iniciada em 2021 e alcançando novo recorde histórico. O resultado veio ligeiramente acima do consenso de mercado (0,3% t/t, Broadcast+), mas em linha com nossa projeção, e reforça a leitura de gradual arrefecimento da atividade diante de um cenário macroeconômico mais restritivo.

Pela ótica da oferta, o crescimento foi sustentado pelos serviços (+0,6% t/t) e pela indústria (+0,5% t/t), enquanto a agropecuária recuou levemente após forte avanço no 1T25. Do lado da demanda, o destaque positivo foi o consumo das famílias (+0,5% t/t), que renovou recorde histórico e segue beneficiado por um mercado de trabalho aquecido, ao passo que a queda das importações também contribuiu para o PIB. Em contrapartida, o consumo do governo e a formação bruta de capital fixo recuaram, refletindo tanto o atraso na aprovação da LOA 2025 quanto o impacto da política monetária contracionista sobre setores mais cíclicos.

Em nossa avaliação, os dados confirmam que o consumo das famílias e a agropecuária permanecerão como principais motores de crescimento em 2025, ainda que insuficientes para evitar a desaceleração projetada de 3,4% em 2024 para 2,3% em 2025. A resiliência do mercado de trabalho, aliada às medidas recentes de estímulo e ao pagamento de precatórios, deve continuar sustentando a demanda, mas os efeitos de juros elevados e da maior incerteza doméstica e internacional seguem pesando sobre os investimentos – cuja taxa recuou para 16,8% do PIB no trimestre. Já a taxa de poupança mostrou recuperação, avançando para 16,3% do PIB, o que sugere que parte da perda de dinamismo de componentes cíclicos pode estar associada a maior propensão à poupança. Diante desse quadro, mantemos a nossa projeção de crescimento da economia de 0,5% t/t no 3T25, acelerando em relação ao 2T25 em função do pagamento dos precatórios realizado em julho.

Em relação ao mercado de trabalho, os dados mais recentes seguem apontando para a resiliência do segmento mesmo diante de um cenário macroeconômico adverso. Na nossa avaliação, tanto os dados divulgados pelo Caged quanto pela PNAD contínua apontam para amplos sinais de aquecimento do mercado de trabalho, com destaque para a queda da taxa de desemprego para o menor nível já registrado em sua série histórica, elevado ritmo de expansão da massa de rendimentos em termos reais e pelo ritmo ainda robusto de criação de postos formais de trabalho. Nesse sentido, entendemos que o mercado de trabalho seguirá exercendo o papel de principal fator de risco altista para a inflação ao longo dos próximos meses e deverá ser acompanhado de perto pelo BC na determinação de movimentos futuros política monetária.

Em relação ao cenário fiscal, embora a arrecadação federal tenha apresentado um desempenho positivo — com alta real de 4,6% a/a, totalizando R$ 254,2 bilhões em julho, impulsionada pela resiliência da atividade econômica e pela maior arrecadação de IOF —, o avanço das despesas primárias resultou em um déficit relevante no mês. O pagamento de precatórios em julho deve manter o resultado primário em terreno negativo ao longo dos próximos meses, eliminando a discrepância observada na métrica em 12 meses em relação ao mesmo período do ano anterior, que refletia principalmente o descasamento no cronograma de pagamento dos precatórios.

Adicionalmente, projetamos uma normalização do ritmo de execução fiscal no segundo semestre, em razão da aprovação tardia do orçamento de 2025. Esse fator, combinado à perspectiva de desaceleração da economia, tende a pressionar as contas públicas nos próximos meses. Assim, estimamos que o déficit primário do governo consolidado alcançará R$ 79,7 bilhões em 2025. Ao desconsiderarmos os precatórios autorizados a serem pagos fora das regras fiscais, a estimativa recua para -R$ 31,1 bilhões (-0,25% do PIB). Nessa ótica, o governo deverá cumprir a meta de resultado primário, mas seguirá distante da estabilização da dívida pública, que, segundo nossas projeções, exige um superávit primário em torno de 1,8% do PIB.

Na apresentação da PLOA 2026, foram apresentadas estimativas de resultado primário de R$ 34,5 bi (0,25% do PIB), mas ao incluir o pagamento de precatórios o saldo efetivo cai para déficit de R$ 23,3 bi (-0,17% do PIB), abaixo da meta de déficit zero; as receitas líquidas estimadas em R$ 2,58 tri (+9,9% a/a) dependem de crescimento econômico mais otimista e de medidas ainda não aprovadas, como corte de benefícios tributários, a MP 1.303/25 e o PTI, que somam cerca de R$ 60 bi. Já as despesas primárias foram fixadas em R$ 2,43 tri, mas há risco de subestimação em itens previdenciários e assistenciais de cerca de R$ 20 bi; assim, apesar de apontar para o cumprimento formal da meta, o orçamento se apoia em premissas frágeis e incertezas, mantendo elevado o risco fiscal.

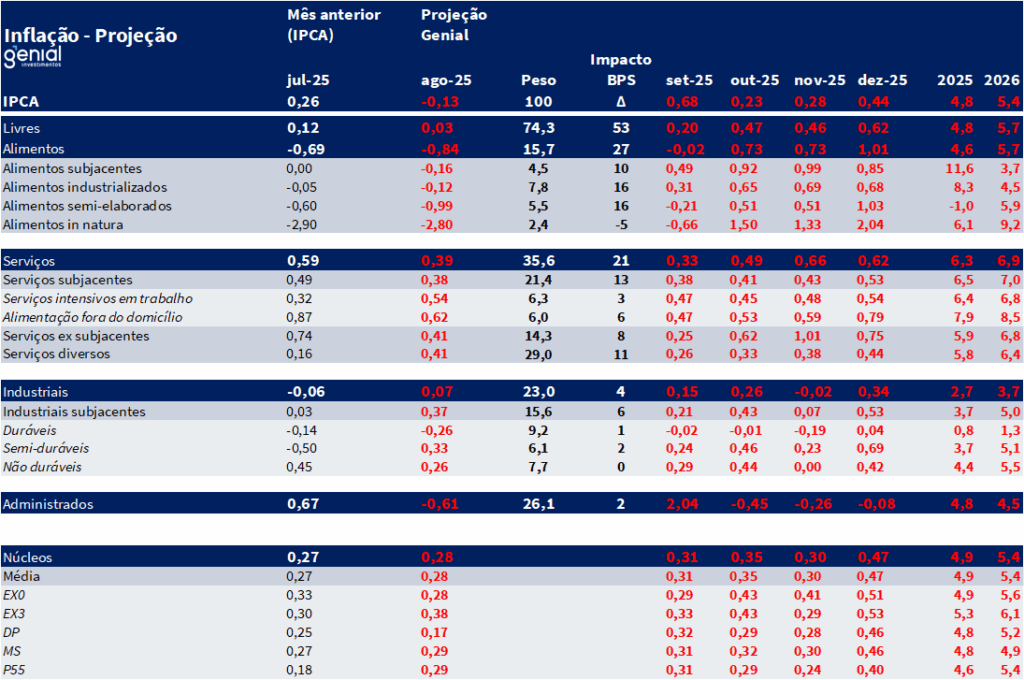

No que diz respeito à inflação, o IPCA-15 de agosto registrou deflação de -0,14% m/m, vindo significativamente acima do esperado tanto pelo consenso de mercado (-0,21% m/m, Broadcast+) e do que a nossa projeção para o mês (-0,26% m/m). Cabe destacar que a deflação no mês reflete o pagamento do bônus de Itaipu, responsável por uma queda de 4,93% m/m no item de energia elétrica residencial, que isoladamente foi responsável por um impacto de -0,20 p.p. no índice cheio. Além disso, o recuo de -1,14% m/m na gasolina (-0,06 p.p. no IPCA-15) foi outra surpresa baixista que contribuiu para a deflação no mês.

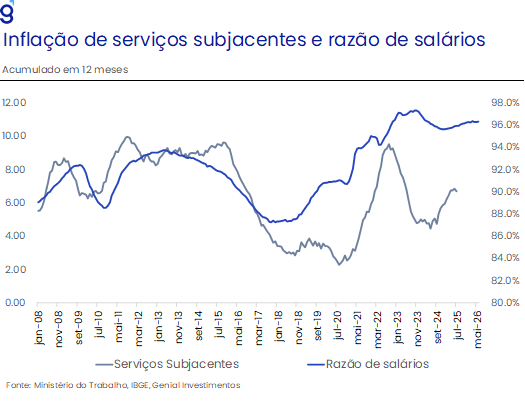

Apesar da deflação, o resultado qualitativo se mostrou ruim, visto que medidas mais inerciais apresentaram leituras mais fortes do que o antecipado, sugerindo que o processo de arrefecimento inflacionário mais recente está concentrado, de modo geral, em grupos que se beneficiam da apreciação cambial, ao passo em que os grupos mais ligados à demanda agregada seguem bastante pressionados sem movimento de inflexão aparente para os próximos meses. Destacamos aqui as acelerações observadas no índice de serviços subjacentes (de 0,45% m/m para 0,55% m/m) e nos serviços intensivos em trabalho (0,31% m/m e 0,50% m/m), além da manutenção da média dos núcleos e da alimentação fora do domicílio em patamares incondizentes com o cumprimento da meta de inflação (0,31% m/m e 0,71% m/m, respectivamente).

Avaliamos que o conjunto de dados divulgados ao longo do mês corroboram a decisão de política monetária anunciada pelo Banco Central no final do mês de julho, que foi responsável por interromper o ciclo de alta em 15,0% a.a. ao mesmo tempo em que sinalizou que a política monetária ficaria em patamar contracionista por um período bastante prolongado. Na nossa avaliação, apesar dos sinais mistos nos indicadores de atividade que apontam para uma moderação bastante gradual da economia, o mercado de trabalho ainda aquecido e o qualitativo bastante ruim do IPCA-15 de agosto reforçam a necessidade de cautela na condução da política monetária, a fim de se evitar quaisquer movimentos precipitados que possam colocar em risco a convergência da inflação à meta.

Dessa forma, seguimos avaliando que a Selic encerrará o ano de 2025 em 15,0% a.a., com o ciclo de afrouxamento monetário tendo início no final do 1T26, refletindo a combinação entre o avanço do ciclo de corte de juros nos EUA e a continuidade do processo de arrefecimento da economia ao longo do último trimestre de 2025. Entretanto, sob a perspectiva de que a política fiscal se torne ainda mais ativa no próximo ano, refletindo o ciclo eleitoral presidencial, esperamos que a economia volte a acelerar a partir do 1T25, fazendo com que o BC tenha que interromper o ciclo de corte de juros de maneira antecipada. Nesse contexto, esperamos que a Selic encerre 2026 em 13,75% a.a. Entendemos que o grande risco para o nosso cenário é se a economia brasileira passar por um processo de desaceleração mais significativo nos próximos meses, que faça com que o BC antecipe o ciclo de corte de juros para o final de 2025.

Cenário Externo

Estados Unidos

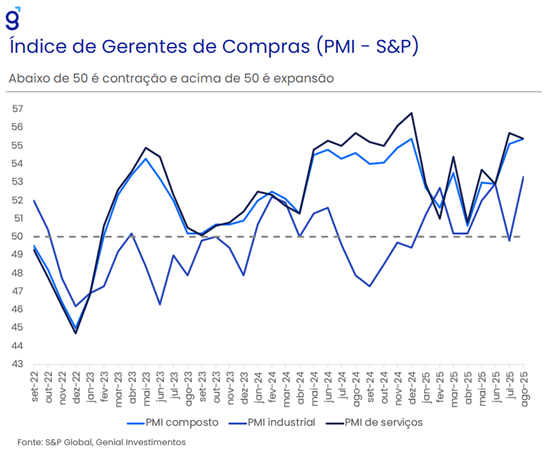

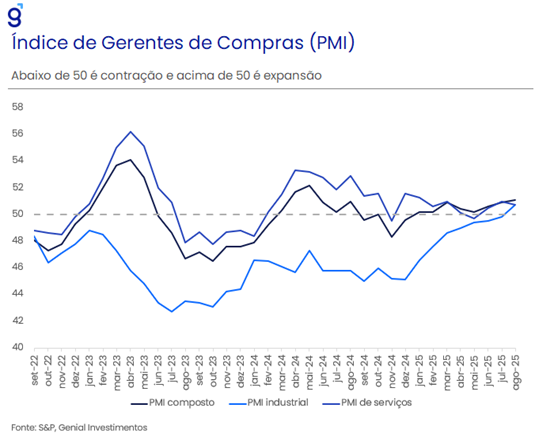

A economia norte americana se depara com três dilemas atualmente (atividade, inflação e política monetária). Em termos de atividade econômica, a indústria continua a apresentar fraqueza nos EUA. Por outro lado, o setor de serviços continua forte, com os Índices de Gerentes de Compras (PMI) mensais acelerando e surpreendendo as expectativas.

Já o segundo dilema diz respeito ao efeito das tarifas sobre os preços (se será transitório ou permanente). Apesar de a inflação ainda estar rodando em patamares elevados na métrica em 12 meses (2,6% no headline e 2,9% no núcleo), a composição do dado mensal do PCE de julho exibiu sinais mais favoráveis. A inflexão apresentada pelos preços dos bens, que saíram de inflação para deflação mesmo com a imposição das tarifas de importação, assim como pelo fato de a inflação mais alta de serviços ter sido causada apenas por itens de recreação e transportes, com todos os demais (saúde e habitação) exibindo comportamento mais benéfico, são sinais alentadores para o banco central norte americano (Fed), ajudando a tornar um corte de juros no curto prazo (setembro) mais provável.

Até agora, a maior parcela das tarifas tem sido absorvida pelas empresas, e a menor parcela pelos produtores estrangeiros e consumidores. No futuro a maior fração deve recair sobre os consumidores finais, de modo que as margens de lucro devem ser impactadas negativamente só no curto prazo, mas os consumidores devem sofrer mais no médio prazo. Com isso, a inflação ao consumidor deve voltar a rodar acima de 3,0% no 1º semestre de 2026, diminuindo a margem para cortes de juros no ano que vem.

Por sua vez, o terceiro dilema concerne a política monetária, com o Fed devendo passar a dar mais peso para a atividade econômica e o mercado de trabalho e menos à inflação (justamente o contrário do afirmado na Ata do FOMC de julho). Os diretores não querem deixar a economia entrar em recessão por conta de toda a pressão política que enfrentam, o que sacramentaria a narrativa do governo que o Fed vem fazendo um trabalho ruim na política monetária e, em última instância, colocaria a própria independência do Fed em risco.

Europa

Os riscos de os países da região voltar a se deparar com os mesmos dilemas macroeconômicos que assolaram a região na década de 2010 (“Estagnação Secular” e dilema do “Zero Lower Bound” da taxa de juros) parecem estar se dissipando.

Na Zona do Euro, a atividade está dando sinais consistentes de uma trajetória de recuperação econômica lenta, mas contínua. Ao contrário dos EUA, o setor industrial tem sido o “carro-chefe” dessa recuperação, embora os serviços também estejam dando a sua contribuição.

A inflação já se encontra na meta de 2,0% e está voltando a sofrer pressões ao nível do produtor, mas por razoes distintas dos EUA (reaquecimento da economia e gargalos ainda existentes nas cadeias de suprimentos). Com isso, o Banco Central Europeu (BCE) deve se ver numa situação que não permite cortes de juros adicionais, com a taxa de depósitos devendo ficar estável em 2,0% (patamar levemente acomodatício) por um longo período.

Um ponto crucial para os países da região é como será endereçada a questão da guerra da Ucrânia e em quais ternos se daria um eventual acordo de paz. O acordo mais provável deve envolver alguma perda territorial por parte da Ucrânia, junto com a retirada por parte da OTAN da proposta para o país integrar a aliança militar. Por outro lado, deve ser apresentado ao país garantias de segurança futura. Isso, junto com a retirada das sanções contra a Rússia, poderia representar um alívio de custos para muitos países através da queda nos preços das commodities energéticas e alimentícias.

China

Diferentemente do observado em julho, os indicadores de atividade econômica passaram a sinalizar de forma mais disseminada a perda de dinamismo da economia chinesa, após um primeiro semestre marcado por exportações fortes — em grande parte antecipadas diante das tarifas — e pelo impulso da política de subsídios governamentais. As surpresas baixistas recentes reforçam nossa avaliação de que o segundo semestre tende a ser marcado por desaceleração, diante de um cenário externo mais adverso e de um baixo nível de confiança privada que deve continuar pesando sobre a demanda doméstica.

Em agosto, todos os principais indicadores de atividade referentes a julho vieram abaixo das expectativas de mercado. Destacam-se os resultados da indústria e do varejo, que cresceram 5,7% a/a e 3,7% a/a, frente a projeções de 6,0% e 4,6% a/a, respectivamente. No caso da indústria, a frustração decorre sobretudo da queda nas exportações, reflexo do esgotamento do movimento de antecipação da demanda americana antes da implementação das tarifas. Também se observa retração na produção de bens antes impulsionados por subsídios, em linha com a menor demanda recente.

Já o varejo reflete o enfraquecimento da confiança das famílias, com impacto direto sobre o consumo. Os segmentos que vinham liderando a expansão do setor, principalmente os beneficiados pela política de subsídios, apresentaram desaceleração mais acentuada do que o esperado, sugerindo sinais de esgotamento dessa política. A nosso ver, a combinação entre a crise imobiliária prolongada e as tensões comerciais com os EUA tende a manter um ambiente desfavorável ao consumo, exigindo estímulos adicionais para evitar uma desaceleração mais intensa nos próximos meses.

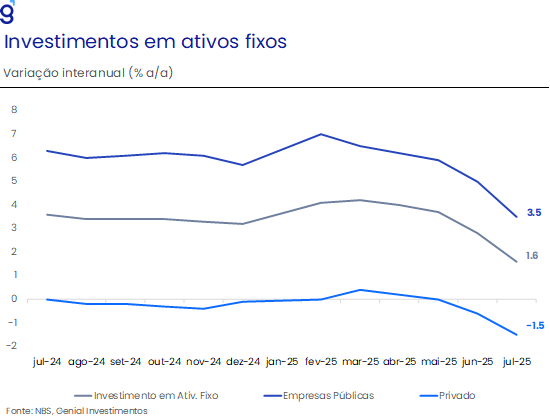

Na mesma direção, os investimentos em ativos fixos continuaram desacelerando, com alta acumulada de apenas 1,6% a/a até julho. Assim como nos meses anteriores, a perda de fôlego atinge tanto os investimentos públicos quanto os privados. O elevado grau de incerteza sobre os rumos da economia, somado ao baixo consumo doméstico e às tensões comerciais recentes, deve seguir limitando a confiança local e restringindo tanto o investimento quanto a demanda privada.

No setor imobiliário, os indicadores reforçam a expectativa de fragilidade persistente. O ambiente de incerteza econômica e a crise de confiança doméstica seguem pressionando negativamente o setor, cuja estabilização se mostra cada vez mais desafiadora. Tanto preços quanto novas construções permaneceram em queda em julho, evidenciando sinais de enfraquecimento disseminado em ambos os lados — oferta e demanda — sem perspectiva de melhora no curto prazo.

Em suma, apesar da força demonstrada no 1S25, os primeiros dados do segundo semestre confirmam nossa visão de que a economia chinesa atravessará uma desaceleração mais intensa nos próximos meses. A sustentação do crescimento dependerá essencialmente da capacidade do governo de estimular a demanda doméstica. No entanto, diante da crise de confiança que atinge empresas e famílias e da incerteza quanto ao redirecionamento das exportações para além dos EUA, avaliamos que a meta oficial de crescimento de 5,0% em 2025 dificilmente será cumprida. Por ora, revisamos nossa projeção de crescimento de 4,2% para 4,5%, refletindo o desempenho mais forte do primeiro semestre, mas reiteramos que o atingimento desse número dependerá de novos estímulos fiscais e monetários.