Cenário Doméstico

Atividade Econômica

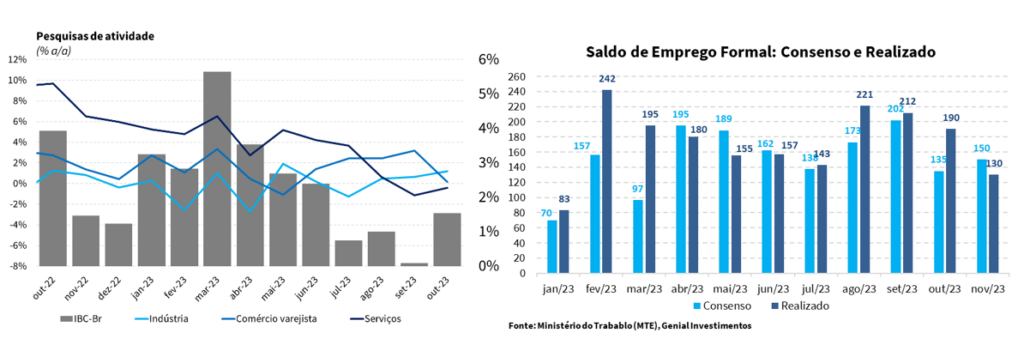

No mês, a divulgação dos dados de atividade mostra uma desaceleração entre os diversos setores da economia, frente a um cenário macroeconômico adverso marcado por uma taxa de juro contracionista ao passo em que os indicadores de crédito seguem em trajetória de deterioração. Nesse sentido, o setor de serviços recuou 0,6% na comparação mensal, impactado negativamente pelo pela dissipação dos efeitos positivos da produção agrícola sobre o setor de transportes e armazenamento de grãos. Além disso, as vendas no varejo recuaram 0,3% m/m, com destaque para a desaceleração em 5 das 8 atividades pesquisadas. As leituras mais negativas no mês foram responsáveis por fazer com que o IBC-Br registrasse um recuo de 0,06% m/m na margem com revisões baixistas para os meses anteriores. Por outro lado, o monitor do PIB da FGV mostrou um crescimento de 0,1% da atividade econômica no mês de outubro. Apesar do resultado positivo no mês após dois meses consecutivos de contração da atividade, tal resultado deve ser interpretado com cautela uma vez que a FBCF continua apresentando resultados negativos, acumulando queda de 6,2% no trimestre móvel encerrado neste mês.

No que diz respeito ao mercado de crédito, os números mais recentes apontam para um cenário de gradual desaceleração do saldo total das concessões, sobretudo na comparação interanual, em que é possível observar perda de fôlego nas principais aberturas, com as do saldo de concessões de crédito acumulando uma trajetória de arrefecimento desde jun/22. Além disso, vale destacar que embora o perfil de crédito das famílias tenha apresentado uma leve melhora na margem, em termos de inadimplência e comprometimento da renda com o serviço da dívida, avaliamos que a situação atual do mercado de crédito ainda demanda atenção, visto que o elevado patamar que ainda se encontra o saldo de crédito rotativo deve continuar pressionando os indicadores de crédito livre, sobretudo para as famílias. Este fato, combinado com o já elevado nível de comprometimento da renda das famílias com o serviço da dívida, deve atuar como limitador do consumo nos próximos meses.

Embora o mercado de trabalho tenha se mostrado mais resiliente do que imaginávamos no início do ano, existem alguns indicadores de enfraquecimento, entre eles, a diminuição do número de vagas criadas. Entretanto, vale destacar que diferentemente dos primeiros meses do ano, a taxa de desemprego de 7,5%, em linha com as expectativas do mercado, foi marcada pelo aumento da população ocupada e aumento da taxa de participação, evidenciado um diagnóstico mais positivo para o mercado de trabalho. Entretanto, boa parte da sustentação da taxa de desemprego em um patamar mais baixo do que o antecipado se deve à queda na taxa de participação, que pode ser atribuída ao aumento dos programas de transferência de renda do governo a partir do segundo semestre de 2022, responsável por aumentar o salário de reserva da economia. Nesse sentido, esperamos que a combinação entre uma taxa de participação mais depreciada e de desaceleração da economia gerem uma depreciação, ainda que mais lenta ao longo do segundo semestre, de modo que, a taxa de desemprego média da economia fique em 8,2% para 2023.

Dessa forma, os indicadores corroboram a nossa visão de desaceleração da atividade ao longo do quarto trimestre, com o PIB devendo apresentar uma contração de 0,3%, tendo em vista o cenário macroeconômico adverso, marcado pela política monetária em patamares ainda restritivos e a desaceleração mais significativa do setor da agropecuária, que foi o principal responsável pelo bom desempenho do PIB durante o primeiro semestre do ano.

Inflação e Política Monetária

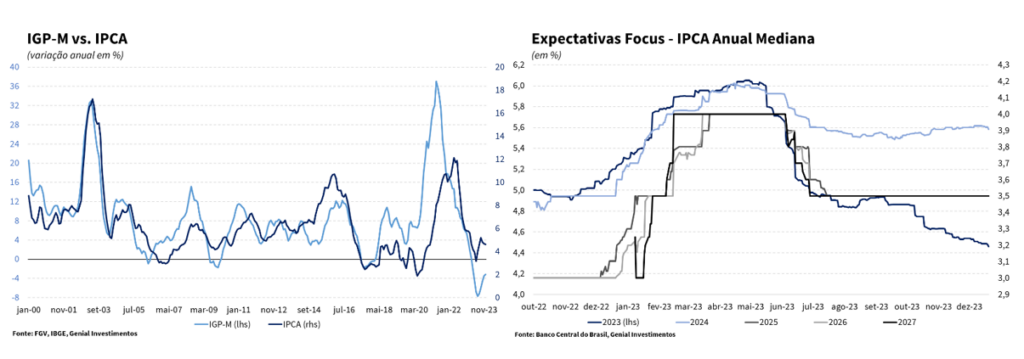

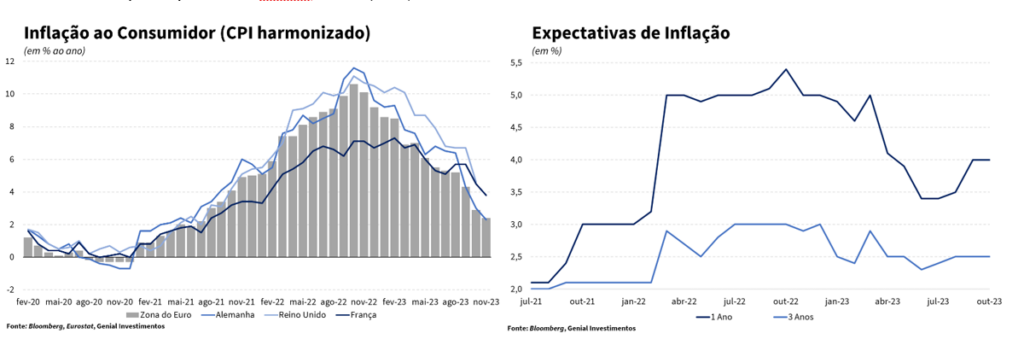

O Índice Geral de Preços (IGP-M) fechou 2023 com uma deflação anual de 3,18%, a maior para o período de um ano-calendário em toda a série histórica. As maiores contribuições para isso vieram dos itens: milho (-30,02%), soja (-21,92%) e óleo diesel (-16,57%). Esses itens, contidos nos grupos de alimentos e energia, apresentaram uma dinâmica mais favorável esse ano por conta da supersafra agrícola brasileira e da dinâmica mais benéfica dos preços dos combustíveis a nível global, fenômeno esse que não deve se repetir em 2024 tanto por fatores climáticos (El Niño) como geopolíticos (continuidade da política de cortes na produção de petróleo por parte dos países integrantes da OPEP+). A reversão da deflação registrada pelo IGP-M em 2023, que deve dar lugar a uma inflação de cerca de 4,00% em 2024, deve impactar negativamente as contas públicas. Como a arrecadação reage mais ao IGP-M e as despesas do governo são corrigidas pelo IPCA, uma mudança de preços relativos entre esses dois índices de inflação deve ser um fator a mais, além da desaceleração da economia, a pressionar a arrecadação e a razão dívida/PIB em 2024.

Embora o IPCA-15 de dezembro tenha vindo bem acima das expectativas (0,40% m/m, ante expectativa de 0,25% m/m), na métrica em doze meses a inflação caiu abaixo do limite superior do intervalo de metas (4,75%), se encontrando agora em 4,72%. Apesar da já conhecida sazonalidade de final, com a alta temporada do turismo, o item de passagem aérea continuou a surpreender para cima. Ademais, a inflação de serviços e de serviços subjacentes voltou a subir na métrica da média móvel de três meses (MM3M) anualizada, se afastando ainda mais de um patamar condizente com a meta de 3,0%.

O preço dos serviços voltando a ficar pressionados antes que o processo de desinflação se concretizasse evidencia os riscos de um processo que esperávamos que só se materializasse no ano que vem, mas que já pode ser observado no final desse ano. Com o forte vigor do consumo das famílias e com a queda forte tanto da Formação Bruta de Capital Fixo (FBCF) como da Taxa de Investimento, criou-se um terreno fértil para que pressões de demanda não encontrassem respaldo na capacidade da economia brasileira expandir a sua oferta agregada, o que, em última instância, resulta em mais pressão sobre os preços.

Contudo, a despeito de tudo isso, ainda há espaço para o Banco Central continuar cortando no ritmo atual de 50 pontos-base, mas continuamos prevendo uma Selic terminal ao final desse ciclo de cortes de 9,75%, mas alta do que a mediana do mercado por conta da possível emergência de desequilíbrios de oferta e demanda no próximo ano.

Fiscal

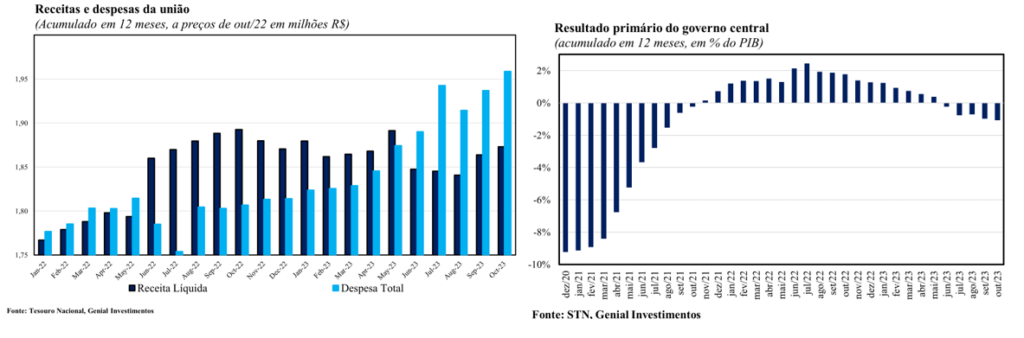

O Governo Central registrou déficit de R$ 39,4 bilhões em novembro, surpreendendo o mercado que tinha como expectativa -R$ 38,0 bilhões, acumulando -R$ 100,0 bilhões em doze meses. Nesse sentido, a receita total apresentou crescimento de 2,0% a/a em termos reais, ao mesmo tempo em que a despesa total cresceu 20,0% a/a. Vale destacar que a forte elevação das despesas em relação ao mesmo período do ano anterior reflete, sobretudo, a transferência extraordinária de R$ 12,1 bilhões aos estados e municípios devido às perdas com a alteração do ICMS sobre combustíveis no ano passado.

A deterioração das contas públicas fica ainda mais evidente quando analisamos os números no acumulado do ano, período no qual foi registrado um déficit primário de R$ 114,5 bilhões, frente a um superávit de R$ 49,7 bilhões no mesmo período do ano anterior. A piora do resultado primário decorre da combinação entre a contração de 3,5% a/a da receita total, impactada pela redução da receita com concessões, dividendos e royalties de petróleo, ao passo em que a despesa total apresentou expansão de 6,9% a/a, influenciada pela elevação dos gastos com o Bolsa Família.

De maneira geral, nos últimos meses, observou-se uma frustração na arrecadação, uma execução mais rápida das despesas discricionárias, entre elas, as emendas parlamentares e maiores gastos com benefícios previdenciários. Assim, avaliamos que o cenário prospectivo deve ser marcado pela continuidade da deterioração das contas públicas, que reflete o aumento significativo das despesas primárias sem contrapartida significativa pelo lado das receitas. Além disso, o ano de 2024 será marcado por eleições municipais, que deve contribuir para reduzir ainda mais a propensão do governo em contingenciar despesas. Dessa forma, acreditamos ser inevitável a mudança da meta de resultado primário no próximo ano, que deve sair de déficit zero para um déficit entre 0,75% e 1,00% do PIB, ficando em linha com a nossa expectativa de déficit primário de 1,1% do PIB em 2024.

Cenário Externo

Estados Unidos

Após sofrer uma revisão altista 0,3 p.p. na segunda prévia, a taxa anualizada de crescimento do PIB do terceiro trimestre foi revista para baixo no resultado final, voltando ao mesmo número obtido na primeira leitura (4,9% t/t) e contrariando as previsões que esperavam a confirmação do resultado da segunda prévia (5,2% t/t). Já na métrica trimestral do índice de preços do PCE, a revisão sofrida em relação a estimativa anterior foi de 0,2 p.p. para baixo (de 2,8% t/t para 2,6% t/t). Nessa mesma métrica, o núcleo do índice de preços do PCE sofreu uma revisão baixista ainda maior (de 0,3 p.p.), saindo de 2,3% t/t para 2,0% t/t. Esses dados mostram que apesar de uma atividade econômica ainda forte no terceiro trimestre, a medida de inflação favorita do Banco Central norte-americano (Fed) já rodou em patamares condizentes com a meta de inflação de 2,0% ao ano.

Os dados de emprego, por sua vez, apresentaram sinais mistos do mercado de trabalho norte-americano. Apontaram na direção de uma maior fraqueza o número de vagas em aberto (JOLTS), uma métrica de demanda por mão de obra, que veio abaixo do esperado em outubro (8,7 milhões, ante expectativa de 9,3 milhões) e a criação de vagas no setor privado (ADP), que registrou a geração de 103 mil postos, abaixo da expectativa de 120 mil em novembro. Por outro lado, a trajetória dos salários, ainda em processo lento de queda, e a surpresa com o tombo na taxa de desemprego (3,7%, ante 3,9%), reforçam a nossa avaliação que o movimento recente do mercado (de fechamento da curva de juros após uma onda de otimismo com os números de inflação) foi excessivo.

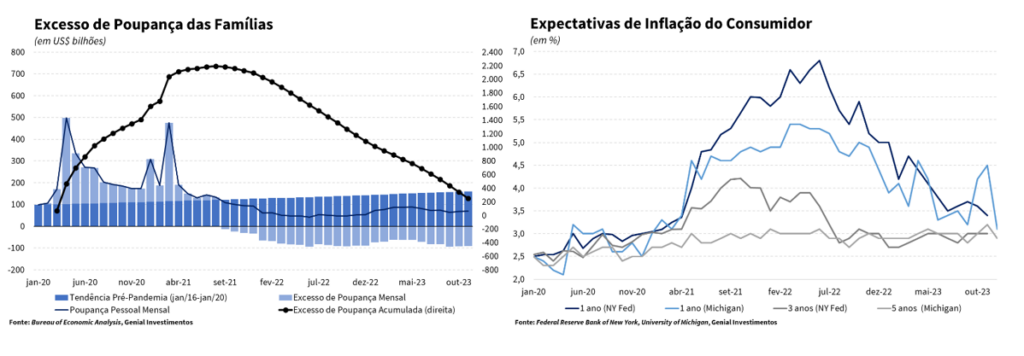

Mesmo com um comunicado de viés mais “dovish” e um gráfico de projeções significativamente mais otimista comparativamente ao da reunião de setembro, o Fed e mercado ainda não parecem estar na mesma página no tocante à quando se dará o início do ciclo de corte de juros e qual será sua extensão ao longo de 2024, com alguns membros do Fed já sinalizando que a precificação atual do mercado estaria otimista demais, havendo espaço para um movimento de correção à frente. O cenário de corte de juros precificado pelo mercado só se sustentaria caso dados benéficos de inflação, mercado de trabalho e atividade se materializassem nos próximos meses. Por outro lado, a surpresa recente vinda da queda das expectativas de inflação dos consumidores medidas pela Universidade de Michigan, que caíram de 4,5% para 3,1% para o período de 1 ano à frente, e de 3,2% para 2,9% para o período dos próximos 5 anos, passaram a dar mais respaldo a posição da ala mais “dovish” do Fed que defende um ciclo de afrouxamento monetário no ano que vem mais intenso que do que a mediana, que aponta para 75 pontos-base de corte de acordo com o último gráfico de pontos (“dot-plot”), com inicio muito provavelmente na virada do primeiro para o segundo semestre de 2024.

Zona do Euro

A despeito da atividade econômica fraca antes mesmo da chegada do inverno, dados mais positivos advindos de um mercado de trabalho aquecido, dos salários em alta e de uma inflação em queda continuar a reforçar a situação financeiras das famílias. Um dos problemas continua sendo que os recursos acumulados não estão indo para gastos e sim sendo guardados na forma de poupança precaucional, o que tem feito com que o estoque de excesso de poupança das famílias ainda se encontre em elevação, contribuindo para a crescente falta de demanda.

A continuidade das surpresas positivas na seara inflacionária também permitiu ao Banco Central Europeu (BCE) manter as suas principais taxas de juros de referência (depósitos, empréstimos, refinanciamentos) inalteradas. No que diz respeito ao balanço do BCE, decidiu-se por uma redução de 7,5 bilhões de euros no portfólio do Programa de Compra de Ativos (APP), a ser implementada através de um menor reinvestimento na segunda metade do ano que vem. Vale destacar que esse movimento por parte do BCE só foi possível devido a melhora substancial do processo de desinflação, que deverá evitar que haja uma pressão altista sobre o rendimento dos títulos soberanos dos países da região, não havendo abertura de “spreads”.

Embora grande parte do mercado tenha passo a precificar o primeiro corte de juros para abril, a analogia que a presidente do BCE, Christine Lagarde, fez utilizando os estados (sólido, líquido e gasoso, que algo não tente a passar do estado sólido para o gasoso sem antes passar pelo líquido) para dizer que os movimentos recentes de alta de juros não vão dar lugar rapidamente a quedas de juros sem passar por algum período de estabilidade nas taxas antes, contribuiu para que algumas casas mantivessem uma postura mais cautelosa, apostando em junho como o mês do início do afrouxamento monetário. Contudo, ainda existe uma divergência entre o cenário do BCE para o ciclo de afrouxamento monetário e a expectativa dos participantes de mercado, conforme refletido na curva de juros, deixando, assim como no caso norte-americano, um espaço aberto para um movimento de correção à frente.

Em termos da taxa de câmbio, duas forças opostas devem se contrapor daqui em diante. A primeira delas deve agir no sentido de desvalorizar o euro frente ao dólar, uma vez que há uma diferença de performance econômica entre as duas regiões (a economia norte-americana tem performado muito melhor do que a europeia). Já a segunda, pelo fato de o Banco Central norte-americano (Fed) ter iniciado as discussões sobre o início do ciclo de corte de juros antes do BCE, tende a agir no sentido de uma desvalorização do dólar a nível global, como pôde ser observado recentemente pela queda do Dollar Index (DXY).

China

Após esboçar alguma recuperação a partir de maio, a deflação registrada tanto no nível do produtor como no nível do consumidor voltou a se intensificar. Na métrica anual do Índice de Preços ao Produtor (PPI), o recuo dos preços foi de 3,0%. Vale destacar que esse aprofundamento da deflação não se deve só a escassez de demanda interna, mais também a uma demanda externa mais fraca por conta do movimento de desglobalização. Um ponto positivo é que com isso a China continua a exportar deflação através dos bens e serviços comercializáveis, o que ajuda no processo de combate à inflação por parte de muitos países ocidentais.

Já o movimento de queda do Índice de Preços ao Consumidor (CPI) ocorreu em decorrência de um choque de oferta positivo nos itens voláteis (energia e alimentos), com destaque para o recuo nos preços dos combustíveis e da carne de porco. A inflação de serviços, por sua vez, continua em desaceleração na métrica anual, se encontrando agora em 1,0%. Diferentemente do ocidente, onde o setor de serviços foi um dos “carros-chefes” da recuperação econômica no pós-pandemia, na China o segmento parece ainda distante de apresentar um maior vigor em vista da distância de 2,0 p.p. que a inflação do setor ainda se encontra da meta de 3,0%. O único alento é que, com isso, o Banco Central Chinês (PBoC) ainda dispõe de amplo espaço para afrouxar a política monetária, embora atribuamos probabilidade bastante reduzida a essa ação por conta que de alguns anos para cá a autoridade monetária do país vem colocando em prática o “princípio da atenuação”, que diz que os bancos centrais não devem tomar medidas drásticas em tempos de incerteza elevada.

Embora ainda não tenham alcançado os preços, os estímulos econômicos adotados pelo governo chinês para estabilizar a economia parecem já ter surtido algum efeito. O dado de produção industrial referente ao mês de novembro veio bem acima do consenso de mercado (6,6% a/a vs. 5,7% a/a), enquanto as vendas no varejo registraram o quarto mês seguido de aumento da taxa de variação interanual (para 10,1% a/a) por conta do efeito base. Do lado mais negativo, e ainda sofrendo os impactos do arrocho regulatório posto em prática pelo governo, os investimentos em ativos fixos entraram no nono mês consecutivo de decrescimento, apresentando alta de 2,9% a/a. No segmento residencial, o investimento em residências continuaram em forte queda, de -9,3% a/a, que já é registrada desde o início de 2022, ao passo que as vendas de residências estão apenas no seu quarto mês seguido de contração (-4,3% a/a). Essa diferença entre o investimento e as vendas é bem compreensível levando em consideração que, mesmo que parte das compras de imóveis sejam feitas com antecedência, com estes ainda na planta, o investimento precede esta etapa e foi o primeiro a reagir a piora das perspectivas para o setor imobiliário chinês.

Olhando à frente, seguimos com uma avaliação conservadora em relação ao desempenho da economia chinesa. Esse nosso diagnóstico decorre da expectativa de continuidade da deterioração do mercado imobiliário e seus efeitos negativos sobre a confiança dos consumidores e empresários domésticos, que deve contribuir para limitar o consumo interno em um cenário de elevada taxa de desemprego entre a parcela mais jovem da população. Soma-se a isso uma perspectiva de que a demanda externa permaneça anêmica, refletindo um cenário de desaceleração global, em linha com o processo de aperto monetário que vem sendo executado nas principais economias, cujo impacto em sua totalidade deve ser observado em 2024. Nesse contexto, embora tenhamos revisado nossa projeção de crescimento da economia chinesa de 4,8% para 5,0% em 2023, não acreditamos que essa revisão altista reflita um cenário de melhora estrutural da economia, mas sim o benefício de um efeito base depreciado.