Atividade Econômica

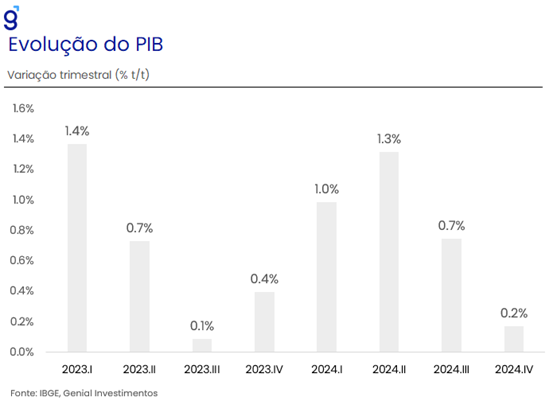

A divulgação do PIB do quarto trimestre corroborou a nossa perspectiva de desaceleração mais significativa da economia no final do ano passado, refletindo a piora do cenário macroeconômico. Nesse sentido, os dados divulgados apontaram para um crescimento de 0,2% t/t, vindo pior do que o consenso de mercado (Broadcast+) e do que a nossa projeção ambas em 0,4% t/t.

O desempenho mais fraco do PIB no último trimestre do ano reflete principalmente as surpresas baixistas no desempenho do setor de serviços (0,1% t/t) pelo lado da oferta e do consumo das famílias (-1,0% t/t) pela ótica da demanda, sugerindo que o arrefecimento da demanda interna teve um papel importante na determinação do PIB no período. Na nossa avaliação, esse desempenho é reflexo de um cenário macroeconômico mais adverso para o consumo, sendo marcado por uma forte alta da inflação de alimentos, que corrói o poder de compra das famílias, retomada do ciclo de aperto monetário, menor impulso fiscal no segundo semestre de 2024, e uma desaceleração, ainda que lenta, na margem do mercado de trabalho.

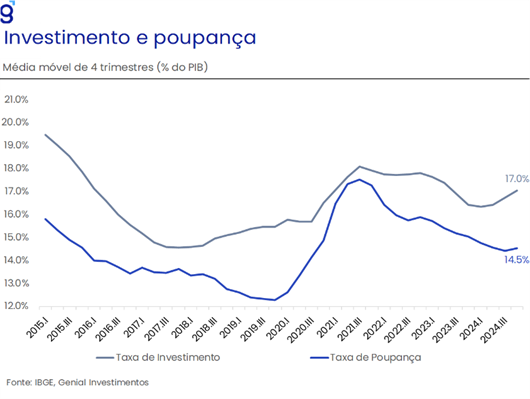

Apesar da contração do consumo das famílias no último trimestre do ano passado, ele registrou alta de 4,8% no ano, corroborando a nossa expectativa de que o consumo das famílias teria protagonismo como principal driver de crescimento no ano. Na nossa avaliação, o consumo seguirá sendo um dos principais vetores de crescimento da economia em 2025, se beneficiando de uma política fiscal ainda expansionista, a política de valorização do salário-mínimo, a solidez das concessões de crédito, o pagamento de precatórios e da taxa de poupança que segue acima do nível observado antes da pandemia que funcionarão como importantes combustíveis para sustentar a demanda interna ao longo do ano.

Entretanto, seguimos projetando uma desaceleração da economia na passagem de 2024 para 2025, reflexo da deterioração do cenário macroeconômico. Dessa forma, projetamos que a economia brasileira deve passar de um ritmo de crescimento de 3,4% para 2,0% em 2025. Para o primeiro trimestre, nossa projeção preliminar aponta para uma expansão de 1,5% t/t e de 3,0% a/a.

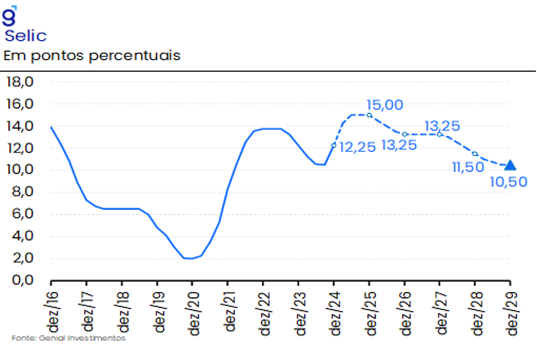

Se, por um lado, este resultado se mostra importante para reduzir a pressão sobre o BC no que diz respeito à condução da política monetária no atual ciclo de alta da Selic, retirando o risco de cauda de que a taxa de juros tenha que avançar para um patamar muito além de 15,0%. Por outro, se mostra um importante fator de risco baixista para a arrecadação do governo e consequentemente pode agravar a percepção de risco fiscal nos próximos trimestres. Nesse sentido, entendemos que o resultado do último trimestre de 2024 é consistente com a nossa projeção de Selic terminal de 15,0% e de déficit primário do governo central de -0,7% do PIB em 2025.

Os dados de mercado de trabalho referentes a janeiro de 2025 corroboram a nossa avaliação de que a economia brasileira apresentará um desempenho robusto neste início de ano. Em primeiro lugar, os dados do Caged registraram um saldo líquido de 137,3 mil vagas de trabalho formal abertas no mês, vindo significativamente melhor do que o projetado pelo mercado (50,5 mil, Broadcast+). Por sua vez, a PNAD contínua, apesar de ter indicado uma elevação da taxa de desemprego para 6,5% da força de trabalho, este também melhor do que o esperado pelo mercado (6,6%, Broadcast+). Na série com ajuste sazonal, a taxa de desemprego ficou virtualmente estável em 6,5%, sinalizando que o processo de arrefecimento do mercado de trabalho deve ser de fato bem gradual. Dessa forma, seguimos projetando que a taxa de desemprego média em 2025 fique em 7,1%, refletindo uma alta da taxa de desocupação de 6,2% em dez/24 para 6,6% em dez/25.

Política Monetária e Inflação

Em sua última reunião, o Copom elevou a sua taxa básica de juros de 12,25% a.a. para 13,25% a.a., ficando em linha com as nossas expectativas. De acordo com o comitê, a alta da taxa de juro reflete a deterioração do cenário inflacionário corrente, assim como das expectativas de inflação para prazos mais diversos. Entretanto, o principal destaque ficou por conta da maior atenção dada para sinais incipientes de desaceleração da economia presentes nos indicadores de atividade econômica referentes aos últimos meses de 2024, sugerindo que o BC pode estar começando a adotar uma postura de maior suavização do ciclo econômico, corroborando a nossa expectativa de não prolongamento do forward guidance para além da reunião de março e a partir desta data bem próximos do fim do ciclo de alta de juros.

Na nossa avaliação, a última decisão do comitê veio mais dovish do que o esperado, refletindo a combinação entre a ênfase dada para sinais incipientes de arrefecimento da economia e pouca atenção dada para questão da deterioração da dinâmica inflacionária capturada nos dados mais recentes da inflação e na desancoragem adicional das expectativas. Apesar das falas mais recentes dos diretores e do presidente do BC que tentaram reforçar o comprometimento da autarquia em fazer com que a inflação convirja para ao redor da meta ao longo do horizonte relevante, a última reunião do Copom realimentou as expectativas dos investidores de que o BC pode adotar uma postura mais leniente com a inflação nos próximos meses.

Nesse sentido, entendemos que os eventos mais recentes em torno da condução da política monetária vão ao encontro das nossas expectativas de que o BC ao longo do atual ciclo de aperto monetário não faria o suficiente para levar a inflação para a meta, sendo esta premissa consistente com a nossa projeção de que a Selic ao final do ciclo seja de 15,0% a.a. Nossa implementação do modelo do BC indica que esse ciclo é consistente com uma convergência da inflação para a meta em nove trimestres, prazo superior ao horizonte relevante de seis trimestres. Entendemos que é um custo que o BC está disposto a pagar, a fim de evitar possíveis overshootings da política monetária. Dessa forma, dadas as falas mais recentes de membros do Executivo, sobretudo do Ministro Fernando Haddad normalizando uma inflação entre 4,5% e 5,0%, seguimos entendendo que os condutores de política econômica seguirão satisfeitos com uma inflação flutuando em torno de 4,0%.

Cabe destacar que parte da leniência percebida pelos investidores decorre na realidade por conta da obstrução do canal de transmissão da política monetária pela política fiscal extremamente expansionista que vem sendo implementada pelo atual governo. Nossas estimativas sugerem que nos últimos trimestres o efeito contracionista da política monetária foi mais do que compensado pelo impulso fiscal dado. Dessa forma, o descompasso entre políticas monetária e fiscal deve continuar demandando que a taxa de juro permaneça em território contracionista por um período prolongado, impondo riscos para o crescimento sustentado em horizontes mais longos por conta dos seus efeitos negativos sobre a decisão de investimento por parte dos empresários. Nesse contexto, devemos observar uma queda da capacidade produtiva da economia, impactando seu crescimento potencial, ao mesmo tempo em que a inflação seguirá pressionada.

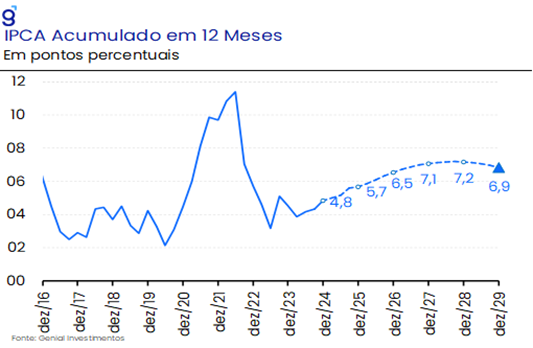

Para 2025, devido ao recente esforço monetário esperado, nossa projeção preliminar é de uma inflação de 5,7%. Vemos um risco assimétrico para cima nessa projeção, decorrente do câmbio, piora fiscal e não materialização de uma desaceleração sólida da atividade. Em nossa visão, a política fiscal atua em direção oposta da alta de juros, elevando prêmios de risco, custo de rolagem da dívida e, consequentemente, a inflação. Tudo isso ocorre apesar da política monetária manter uma taxa de juros elevada. A fricção entre política monetária e fiscal impede uma convergência da inflação para o centro da meta.

No curto prazo, o IPCA-15 de fevereiro registrou variação de 1,23% m/m, abaixo da nossa expectativa de 1,35% m/m e abaixo também da expectativa de mercado de 1,37% m/m. O headline é puxado pelo ajuste de cursos e devolvida do bônus de Itaipu, incidido em janeiro. Outra parte relevante da surpresa baixista deve-se a um arrefecimento das carnes mais intenso do que o esperado.

Alguns itens ofuscam a interpretação do IPCA-15 de fevereiro. Passagem aérea e cinema (semana do cinema) puxam bem o índice para baixo, mas são itens sem fundamentos sólidos para indicar desaceleração. Já por outro lado, condomínios e aluguel residencial registram variação muito acima da mediana do mês, acionando algumas preocupações. A pressão nos aluguéis sugere pressão também nos custos marginais das firmas, potencialmente desencadeando uma pressão inflacionária vindo da oferta. Apesar desse ponto, esperamos um arrefecimento na margem para os próximos meses como consequência do aperto monetário e já refletido na atividade.

Por fim os, nos industriais, observamos forte reflexo da depreciação cambial, observada no final de 2024, na alta do IPCA15 e em nossa projeção para o índice cheio. Os modelos sugerem que o repasse total seja feito em torno de um ou dois trimestres. O principal destaque está nos não duráveis, nos quais esperamos um arrefecimento nos próximos meses, além do etanol, que ainda reflete a quebra da safra do açúcar em 2024.

Política Fiscal

Apesar do cumprimento da meta de resultado primário em 2024, após a exclusão dos gastos extraordinários referentes ao enfrentamento da calamidade no RS, avaliamos que o cenário fiscal para 2025 será bastante desafiador, demandando novamente intensas discussões ao longo dos próximos meses.

Em um cenário marcado por uma expectativa de desaceleração da economia brasileira que deve sair de um ritmo de crescimento de 3,5% para 2,0% na passagem de 2024 para 2025, a nossa expectativa é que o ritmo de expansão das receitas observada no ano passado não se repita. Fato este que deve ficar mais evidente ao longo do segundo semestre do ano, que deve ser marcado por uma desaceleração mais significativa, em linha com os efeitos defasados do ciclo de aperto monetário e um menor impulso fiscal.

Cabe destacar que a desaceleração da economia deve ser parcialmente compensada por uma aceleração da inflação, cujo IPCA acumulado em 12 meses deve saltar de 4,83% ao final do ano passado para 5,70% de acordo com as nossas projeções. Além disso, esperamos que o IGP-M siga pressionado ao longo do ano, mantendo-se ao final do ano em um patamar próximo ao do observado em dez/24 de 6,5%, refletindo os efeitos de um cenário global mais adverso e da intensificação dos riscos fiscais sobre o câmbio.

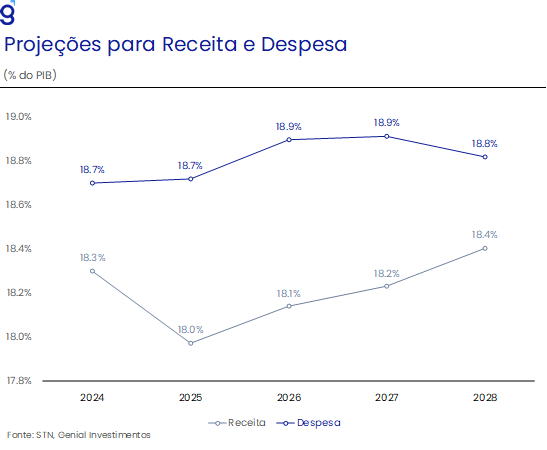

Nesse contexto, esperamos que a Receita Corrente Líquida recue 0,2 p.p. saindo de 18,2% do PIB em 2024 para 18,0% em 2025, refletindo a combinação do arrefecimento da economia brasileira e o esgotamento de medidas de arrecadação aprovadas nos últimos meses. Além disso, incorporamos em nossas projeções a não aprovação de grandes novas medidas de aumento de receitas, refletindo a baixa inclinação do Congresso brasileiro em aprovar novas medidas que aumentem a arrecadação.

Pelo lado das despesas, dado o elevado ritmo de expansão da economia brasileira nos últimos anos, o NAF segue autorizando que as despesas primárias cresçam 2,5% em termos reais, de modo que, o ajuste fiscal brasileiro se mostra extremamente dependente do desempenho das receitas. Estimamos que a despesa primária como proporção do PIB se eleve em 0,1 p.p. saindo de 18,6% para 18,7% do PIB na passagem de 2024 para 2025.

Dessa forma, projetamos que o déficit primário total do governo central fique em torno de 0,7% do PIB no próximo ano. Excluindo as despesas com precatório autorizadas para serem executadas por fora do arcabouço fiscal, estimamos que o déficit primário seja de 0,4% do PIB (-R$ 55,3 bi), de modo que, o atingimento da meta de limite inferior da meta de resultado primário (-R$ 31,0 bi) ainda é necessário um ajuste na ordem de R$ 24,3 bi. Assim como no ano passado, avaliamos que o cumprimento da meta é factível dada possibilidade de o governo aumentar a arrecadação através de receitas extraordinárias ao longo do ano (dividendos, por exemplo).

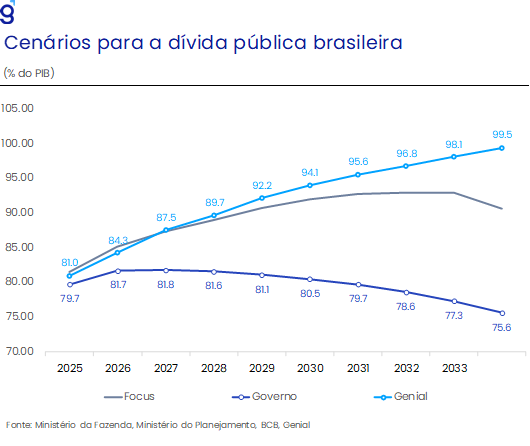

Entretanto, mesmo diante do cumprimento da meta de primário, nossas projeções seguem indicando que a dívida pública brasileira deve permanecer em trajetória ascendente. Nossas projeções apontam que a dívida/PIB deve sair de 76,1% em dez/24 para 81,0% em dez/25. Sob hipóteses otimistas de crescimento real de 2,5% do PIB e uma taxa de juro real de 4,5% o superávit primário necessário para estabilizar a dívida é na ordem de 2,0% do PIB. Dessa forma, seguimos avaliando que o arcabouço fiscal se mostra insuficiente para a estabilizar a dívida, contribuindo para que o risco fiscal siga exercendo o papel de principal determinante das variáveis macroeconômicas brasileiras.

Cenário Externo

Estados Unidos

O real objetivo do governo com a política tarifária parece ter ficado um pouco mais claro recentemente. Diferentemente do 1º mandato, quando o intuito era o de conter a China, agora a ameaça da adoção de tarifas mais abrangentes, envolvendo também países aliados, não aparenta ser uma estratégia protecionista pura e simplesmente, com efeitos óbvios de desaceleração do crescimento global e maior inflação, mas sim uma ferramenta de negociação para reduzir os déficits comerciais dos EUA através da adoção de uma política de paridade tarifária.

Os critérios usados para avaliar essas tarifas incluem não apenas a tarifa média cobrada por outros países sobre as exportações dos EUA, mas também impostos que são aplicados sobre as exportações americanas. O caso do Brasil é bem elucidativo: mesmo com o país já adotando uma alíquota média de importação de cerca de 15% sobre os produtos americanos, se os EUA decidissem impor uma tarifa recíproca que levasse em conta tanto taxas de importação como impostos locais, o Brasil seria atingido em 28%, atrás apenas da Índia com 29%.

Como quase todos os países aplicam tarifas mais altas aos bens e serviços americanos do que os EUA cobram desses países, há atualmente uma grande falta de reciprocidade tarifária. A opção dos EUA de não decidir pela adoção imediata das tarifas dá tempo para os demais países negociarem. Dado que o governo Trump está comprometido em alterar essa situação atual, há dois cenários possíveis e com implicações diametralmente opostas para a economia mundial: (i) os EUA impõe tarifas recíprocas em relação aos seus parceiros comerciais e a alíquota média de importação nos EUA sofreria um forte salto; (ii) para escapar da taxação dos seus produtos pelos EUA, esses países decidem baixar as suas alíquotas de importação para o mesmo nível das tarifas americanas atuais.

O primeiro cenário seria o mais adverso, e foi o que o mercado concentrou as suas apostas até pouco tempo atrás (“Trump trade”). Nele, o dólar sofreria valorização frente as principais moedas, o crescimento mundial seria menor e a inflação americana teria uma forte alta. Já o segundo cenário seria completamente diferente, pois o comércio global seria fortalecido ao invés de prejudicado, resultando num dólar mais fraco, menores pressões inflacionárias e mais crescimento e integração econômica. Esse último é um cenário que não só o mercado não estava cogitando, como tampouco precificava. E é, na nossa opinião, justamente por isso (o desmonte do “Trump trade” e a factibilidade de resultados positivos vindos da política tarifária) que o dólar passou a perder força frente a uma cesta de moedas, entre elas o real brasileiro.

A nossa expectativa hoje é que a realidade futura seja uma combinação desses dois cenários, com o efeito líquido sobre o nível global de tarifas podendo ser nulo. Nesse caso, o índice de preços nos EUA sofreria um aumento de nível modesto e as trocas comerciais com alguns países seria fortalecida, ao passo que com outros seria enfraquecida. A mesma lógica se aplicaria para categorias de produtos e itens específicos.

Europa

Uma das ocorrências mais importantes dos próximos meses para os países europeus é como será endereçada a questão da guerra da Ucrânia e em quais ternos se daria um eventual acordo de paz. O acordo mais provável deve envolver alguma perda territorial por parte da Ucrânia, junto com a retirada por parte da OTAN da proposta para o país integrar a aliança militar. Por outro lado, deve ser apresentado ao país a possibilidade de ingresso na União Europeia, além de garantias de segurança futura. Isso, junto com a retirada das sanções contra a Rússia, poderia ter significativo efeito desinflacionário para muitos países através da queda nos preços das commodities energéticas e alimentícias.

Contudo, independentemente dos moldes de um possível acordo de paz, deve haver um aumento dos gastos militares dos países do continente nos próximos anos, o que deve dificultar ainda mais a já difícil situação fiscal de muitos países, impondo pressão sobre o orçamento. Os efeitos colaterais disso devem ser mais investimentos e um maior crescimento econômico, mas com pressão adicional sobre os juros.

Na esteira desse processo, a condução da política monetária pelo Banco Central Europeu (BCE) deve ficar mais complicada de agora em diante dado que a taxa de juros (depósitos) já convergiu para a taxa nominal neutra (2,50% a.a.), com as taxas reais (tanto ex-ante como ex-post) podendo entrar em território negativo antes da inflação alcançar a meta de 2,0% e com os salários e a inflação de serviços ainda estão rodando em patamares elevados.

Adicionalmente, o fim da política fiscal rígida que prevaleceu por décadas na Alemanha será um divisor de águas no Velho Continente. O novo governo pretende alterar a regra de limite de endividamento para permitir uma ampliação dos gastos militares em vista do novo cenário geopolítico, além de propor a criação de um fundo de 500 bilhões de euros voltado para modernizar a infraestrutura do país. A maior dificuldade para levar esses planos adiante deve ser a própria política interna alemã, visto que o “freio da dívida” (que limita novos empréstimos a apenas 0,35% do PIB anual) foi uma medida constitucional aprovada depois da crise financeira de 2008 e que demanda 2/3 do parlamento para ser alterada.

A mudança ocorre após anos de estagnação econômica no pós-pandemia, com o modelo econômico alemão altamente dependente de exportações posto em xeque por conta dos altos preços dos insumos e da maior competividade enfrentada pelas exportações do país com os produtos chineses no mercado internacional. Como resultado os títulos alemães de 10 anos (benchmark para a Zona do Euro) devem apresentar rendimentos crescentes nos próximos anos, resultando em uma redução do spread em relação aos demais títulos soberanos europeus e levando a uma menor demanda dos investidores pelos títulos dos países localizados na periferia do bloco que são tidos como mais arriscados.

China

Apesar da China ter atingido a meta de crescimento de 5,0% em 2024, os dados seguem sugerindo que a economia enfrenta dificuldades para crescer de forma sustentável, refletindo os efeitos persistentes da crise imobiliária que vem afetando a confiança doméstica nos últimos anos. Além disso, a deterioração do cenário externo, marcado pelo aumento do protecionismo por parte dos EUA em relação aos produtos de origem chinesa impõem desafios adicionais ao governo. Nesse cenário, esperamos que o governo intensifique as políticas de impulso à economia, porém insuficientes, em nossa avaliação, para evitar uma desaceleração na passagem de 2024 para 2025.

Os indicadores divulgados ao longo do último mês sugerem que o início de 2025 já está sendo marcado por um arrefecimento da economia em relação ao fim do ano passado, refletindo desbalanços entre a oferta e a demanda doméstica. Nesse sentido, apesar da intensificação da política de estímulos à economia implementadas pelo governo ao longo do último trimestre de 2024, os números referentes ao primeiro bimestre de 2025 corroboram a perspectiva de que o governo chinês enfrentará grandes desafios para promover o crescimento ao longo do ano.

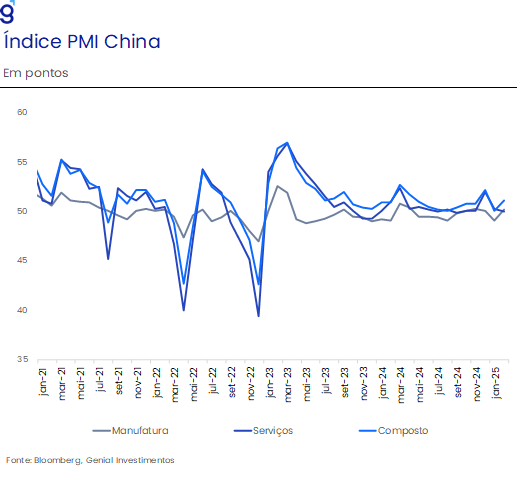

De acordo com os indicadores, a atividade industrial avançou para 50,2 pontos, ficando ligeiramente acima do nível neutro (50,0 pontos) e se recuperou dos 49,1 pontos registrados em janeiro, o resultado veio acima do esperado pelo mercado que tinha como projeção uma recuperação mais modesta para 49,9 pontos. Este resultado foi derivado da recuperação dos subíndices de produção que saiu de 49,8 pontos em janeiro para 52,5 pontos em fevereiro e de novas ordens que saiu de 49,2 pontos para 51,1 pontos.

Na mesma direção, o setor não-manufatureiro também se recuperou na passagem de janeiro para fevereiro ao sair de 50,2 pontos para 50,4 pontos, vindo em linha com o consenso de mercado. Este resultado foi derivado principalmente de uma recuperação do subíndice da construção que se elevou para 52,7 pontos, ante 49,3 pontos em janeiro. Em contrapartida, o subíndice do setor de serviços contraiu no período saindo de 50,3 pontos para 50,0 pontos, sugerindo uma fraqueza da demanda doméstica.

Pela ótica da demanda, os dados de crédito referentes ao mês de janeiro vão ao encontro da nossa avaliação de que as famílias chinesas apresentam um consumo anêmico, derivado do elevado nível de incerteza econômica decorrente do prolongamento da crise imobiliária e da elevada taxa de desemprego entre jovens. Os novos empréstimos de longo prazo recuaram 141,0 bilhões de yuans em relação ao mês de dezembro, após 3 meses consecutivos de expansão desse indicador, sugerindo uma perda de dinamismo do setor imobiliário no início de 2025.

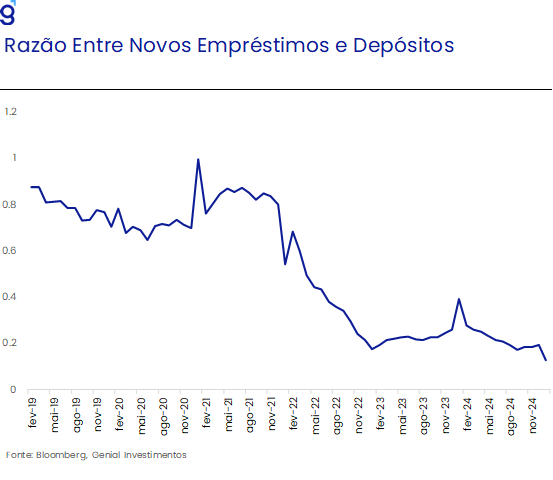

Na mesma direção, novos empréstimos de curto prazo apresentaram recuo em relação ao mesmo mês do ano anterior, sugerindo baixa inclinação a consumir por parte das famílias no mês de janeiro. Além disso, quando analisamos a razão entre novos empréstimos e depósitos, observamos que o indicador voltou a recuar, após dois meses consecutivos de expansão, e alcançou o menor nível já alcançado na sua série histórica, reforçando a percepção de anemia da demanda doméstica.

Esse cenário é agravado pela deterioração do cenário externo, reflexo principalmente do retorno de Donald Trump à presidência dos EUA. Apesar da sua volta ter sido marcada por uma ampla vitória, marcada por maiorias em ambas as casas do Congresso norte-americano, permitindo-lhe uma implementação mais agressiva de sua agenda econômica, o início do seu mandato se mostrou mais moderado do que o inicialmente antecipado pelo mercado, sobretudo no que diz respeito à sua política tarifária.

Entretanto, seguimos avaliando que um início mais moderado, com uma taxação inicial de 10,0% em cima das importações provenientes da China e o anúncio de 10,0% adicionais ao invés dos 60,0% defendidos ao longo da campanha presidencial, não significa que a agenda mais agressiva não possa ser implementada aos poucos nos próximos meses, principalmente contra o seu principal concorrente no cenário geopolítico e econômico global. Em contrapartida, entendemos que a postura chinesa de evitar a escalada das tensões comerciais, através de uma retaliação focada em grupos específicos de produtos, reduz significativamente o risco de que haja uma escalada mais significativa da guerra comercial entre os dois países, que em última instância traria efeitos bastante negativos para o comércio global, mas não é suficiente para evitar que novos aumentos possam ocorrer no futuro.

A resposta mais recente do governo chinês as novas tarifas de 10,0% implementadas em 4 de março, às vésperas do Congresso Nacional do Povo (NPC), tiveram como foco produtos agrícolas dos EUA na ordem de 15,0% para o trigo, frango, milho e algodão e 10% sobre soja, suínos, bovinos, frutas, vegetais e derivados de leite. A retaliação chinesa tem um efeito estimado de aumentar em 3,0% a tarifa média sobre os produtos importados provenientes dos EUA, bem abaixo dos 20,0% implementados pelos norte-americanos.

Por fim, mesmo diante da manutenção da meta de crescimento de “ao redor de” 5,0% em 2025 pelo governo chinês, avaliamos que a deterioração do cenário externo combinado ao prolongamento dos desafios domésticos, devem fazer com que a economia chinesa desacelere em relação ao ano passado. Já incorporando os efeitos da política tarifária dos EUA e de novas medidas de estímulo à economia (corte de 30 bps na taxa básica de juros e de 100 bps na taxa de compulsório), esperamos que o PIB chinês avance 4,3% em 2025.