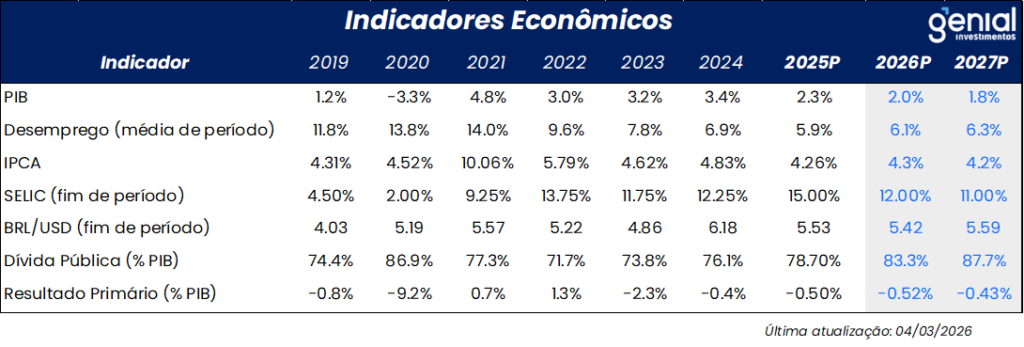

Sumário Executivo

Mensagem central (Cenário externo muda assimetria do Copom)

A intensificação do conflito no Oriente Médio (EUA/Israel/Irã) reverteu parte do pano de fundo desinflacionário observado nos últimos meses ao elevar o Brent (+~20% de janeiro para o início de março), fortalecer o DXY (risk-off e risco inflacionário) e interromper o alívio cambial. O choque aumenta a incerteza e reduz a probabilidade de um início “agressivo” do ciclo de cortes, justamente quando o quadro doméstico segue apontando arrefecimento gradual da demanda. Mantemos o IPCA de 2026 em 4,3% (2027: 4,2%), mas o balanço de riscos para a inflação migra de baixista para neutro. Para o Copom, o cenário-base ainda é corte de 50 bps em março, porém com elevação dos riscos de corte em 25,0 bps ou até postergação do início do ciclo caso o choque de energia e o fortalecimento do DXY se intensifiquem. Seguimos esperando uma Selic terminal em 12,0%, mas com balanço de riscos mais neutro ao invés de baixista.

Inflação: choque de energia e serviços elevam prudência

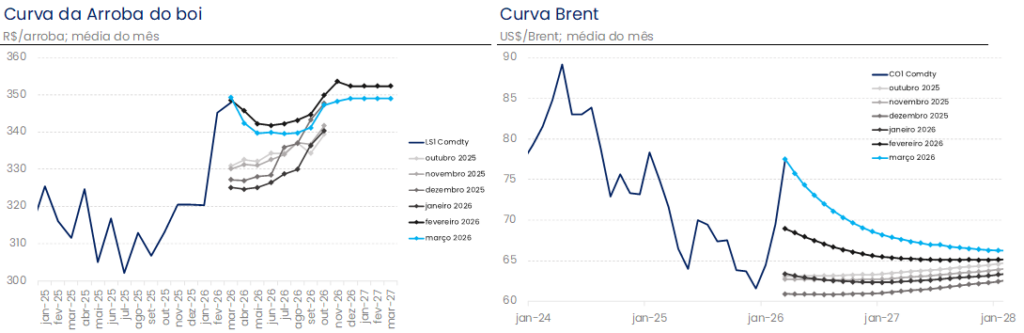

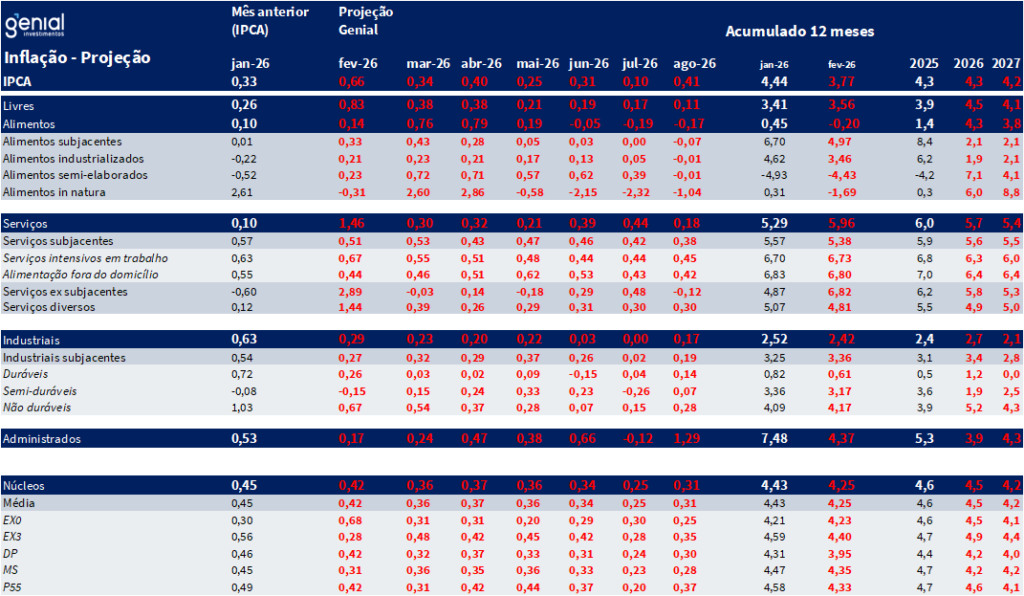

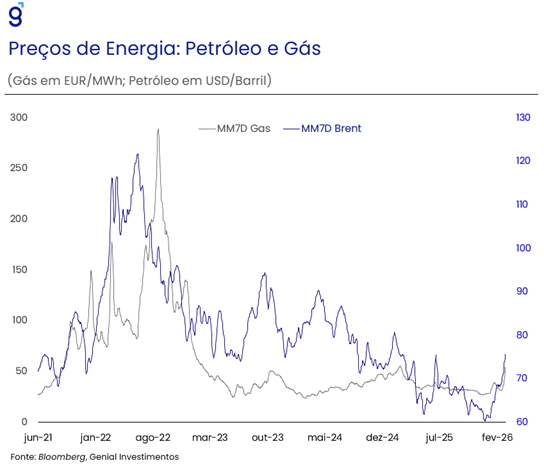

A desinflação dos últimos meses foi sustentada por um câmbio mais apreciado, petróleo mais baixo e alimentos benignos, mas com pano de fundo que começa a mudar: o Brent subiu de US$ 64,5 (média de janeiro) para ~US$ 77,0 (2 de março), o câmbio perdeu parte do alívio e a arroba do boi em fevereiro ficou perto de R$ 350,0 (+6,0% vs. média de janeiro), elevando o risco vindo da oferta. O IPCA-15 de fevereiro reforçou a necessidade de cautela: 0,84% m/m (vs. 0,56% consenso; 0,58% nossa projeção), com surpresa concentrada em passagem aérea, mas também em cursos (+6,2% vs. 5,4% esperado), item bem conectado ao fundamento do mercado de trabalho, contratando uma inflação para o primeiro trimestre mais elevada do que o antecipado. Com isso, o balanço de riscos para a inflação migra de baixista para neutro, com aumento do peso dos vetores altistas.

Brasil: atividade e mercado de trabalho

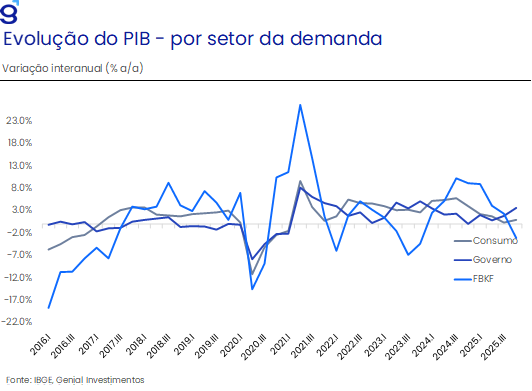

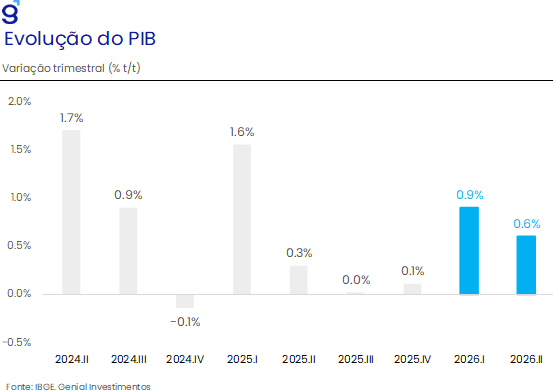

O PIB do 4T25 (+0,1% t/t) confirmou alta de 2,3% em 2025, mas com composição mais fraca: consumo das famílias (0,0% t/t) e FBKF (-3,5% t/t) indicam maior tração dos efeitos do aperto monetário. Com carrego de 0,2% para 2026, revisamos preliminarmente o PIB 2026 para 2,0% e o 1T26 para 0,9% t/t (de 1,1%), reforçando a leitura de ciclo mais maduro. No mercado de trabalho, o Caged de janeiro veio melhor (+112,3 mil) do que o esperado, reforçando que o quadro geral segue de resiliência com moderação gradual: saldo em 12 meses em 1,20 mi e métricas ainda apertadas (razão salarial 96,6%; desligamento voluntário 34,4%). Mantemos projeção de 987,9 mil vagas em 2026 e desemprego médio de 6,1%.

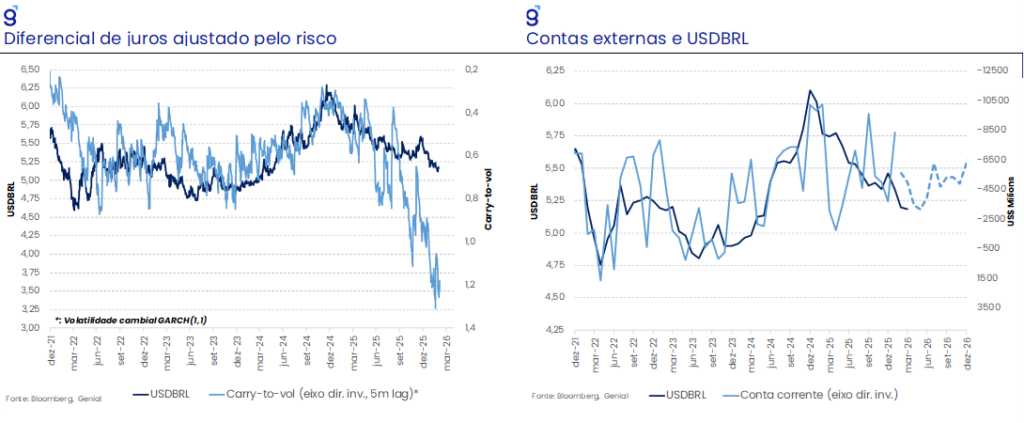

Câmbio: alívio perde força, mas carry ainda limita estresse

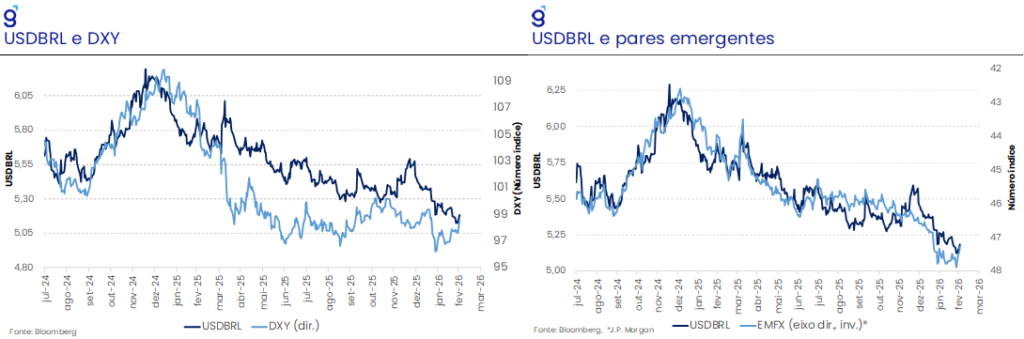

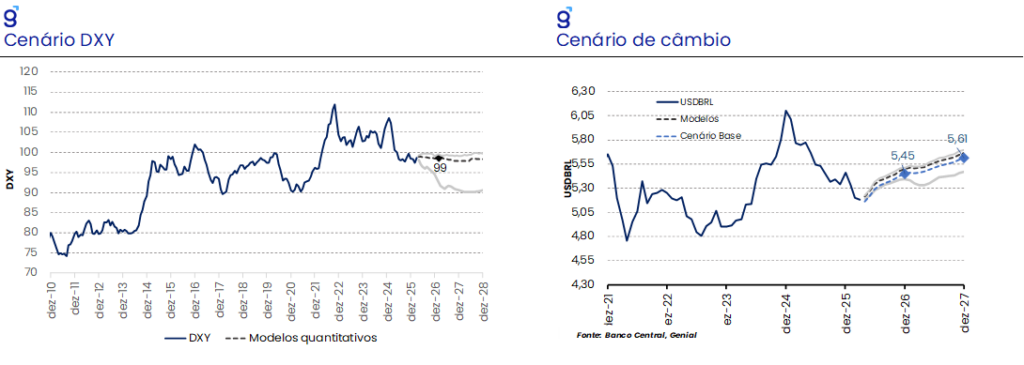

Entre janeiro e fevereiro, o real seguiu apreciando, com o dólar médio na janela saindo de R$5,33 para R$5,20. Agora, passamos a ver pouco espaço para consolidação abaixo de R$5,20 no curto prazo, dado o fortalecimento recente do DXY e menor depreciação do real em comparação com os pares. O déficit em conta corrente de janeiro (-US$ 8,3 bi) veio pior do que nossa projeção ( -US$ 5,2 bi), sugerindo viés de depreciação para ~R$5,40 até o fim do ano, acima do patamar anterior de ~R$5,25 mapeado em dezembro. O quadro foi parcialmente compensado por IDP mais robusto e, sobretudo, por um carry-to-vol ainda atrativo, o que tende a limitar movimentos de alta mais intensos, ao menos em termos comparado com os pares emergentes. Com o conflito, nossos modelos passaram a apontar um DXY de 99 (vs. 97) no fim do ano, reduzindo a assimetria baixista vista em janeiro. Mantemos USD/BRL ~R$5,30 no 1S26, com leve revisão de alta para o fim de 2026 (R$5,42 → R$5,45).

Fiscal e política: risco segue elevado

No fiscal, o superávit primário de janeiro (R$ 103,7 bi) não altera o diagnóstico estrutural: o resultado em 12 meses segue deficitário (-0,43% do PIB), com déficit nominal elevado (8,49% do PIB) e trajetória de dívida ainda desfavorável (78,7% do PIB em jan, com projeção de 83,3% em dez/26). Para 2026, projetamos déficit primário de -0,52% do PIB, o que exige ~R$ 15 bi de esforço adicional para cumprir o piso da meta, em um contexto de rigidez de despesas e baixa probabilidade de ajuste estrutural, sobretudo com a aproximação do ciclo eleitoral. No front político, as pesquisas de fevereiro sugerem ganho de tração de Flávio Bolsonaro e maior competitividade do pleito, ainda que o elevado grau de rejeição ao sobrenome Bolsonaro mantenha Lula como favorito no cenário-base. O piso de votos alto em ambos os polos tende a preservar incerteza e volatilidade ao longo de 2026, com potencial de repercussão sobre prêmios de risco e câmbio.

Cenário externo: tarifas e Oriente Médio voltam a ditar o tom

No cenário externo, a adoção de uma tarifa uniforme de 10% nos EUA (com validade de 150 dias) elevou a incerteza sobre a política comercial e seus efeitos sobre preços e atividade econômica, sobretudo pela dúvida sobre a postura do Congresso e pelo potencial de recomposição de estoques no período. Em paralelo, a escalada do conflito no Oriente Médio adicionou um choque clássico de “risk-off”: dólar e volatilidade global se elevaram e o petróleo voltou a subir de forma relevante, reintroduzindo risco altista para a inflação global (e, por extensão, para o DXY e condições financeiras). Para o Brasil, o canal mais direto é via energia e câmbio: petróleo mais alto eleva o risco de repasse a combustíveis, enquanto o dólar mais forte reduz o espaço para apreciação do real, pressionando expectativas e exigindo maior prudência na calibragem do ciclo de cortes do Copom. No caso europeu, o gás (GNL) tende a ter um maior impacto do que o petróleo por conta de os países do continente terem passado a recorrer justamente aos países do Golfo Pérsico como principais fornecedores depois que eclodiu o conflito entre a Rússia e a Ucrânia em 2022.

Cenário Doméstico

Embora o PIB do 4T25 tenha registrado avanço de 0,1% t/t e encerrado o ano com crescimento de 2,3%, em linha com as expectativas, a composição do resultado reforça sinais claros de arrefecimento da demanda doméstica. O desempenho agregado foi sustentado, em grande medida, pela agropecuária, o setor externo e pelo consumo do governo, enquanto as componentes mais sensíveis ao ciclo econômico doméstico mostraram perda de tração. A estabilidade do consumo das famílias no trimestre (0,0% t/t) e a retração expressiva da formação bruta de capital fixo (-3,5% t/t) indicam que os efeitos defasados da política monetária contracionista pesaram sobre a dinâmica da atividade econômica no final de 2025.

No acumulado do ano, o consumo das famílias avançou apenas 1,3%, desacelerando de maneira significativa frente aos 5,1% observados em 2024, mesmo em um ambiente ainda marcado por mercado de trabalho resiliente e medidas de estímulo à renda. Esse comportamento sugere que o elevado custo do crédito e o alto nível de endividamento das famílias vêm limitando a capacidade de expansão do consumo. De forma semelhante, embora a FBKF tenha crescido 2,9% em 2025, o resultado foi fortemente influenciado por fatores pontuais – como a importação de plataformas de petróleo e o desempenho da construção – ao passo que os segmentos mais diretamente ligados ao ciclo doméstico, como bens de capital, permaneceram fragilizados.

Em nossa avaliação, o conjunto dos dados aponta para um enfraquecimento gradual, porém consistente, da demanda interna, tendência que deve ganhar maior relevância ao longo de 2026. Revisamos preliminarmente nossa projeção de crescimento para 2,0% no próximo ano, refletindo menor impulso esperado do consumo das famílias, mesmo diante de medidas como a ampliação da isenção do imposto de renda. Para o 1T26, projetamos avanço de 0,9% t/t, abaixo da estimativa anterior de expansão de 1,1% t/t. Esse ambiente de moderação da atividade doméstica, aliado às revisões nas séries anteriores e ao carrego estatístico limitado de 0,2% para 2026, reforça nossa avaliação de que o ciclo econômico entra em fase mais madura, abrindo espaço para o início do processo de afrouxamento monetário na próxima reunião mesmo diante do aumento das incertezas globais.

No mercado de trabalho, o CAGED registrou criação líquida de 112,3 mil postos formais em janeiro, resultado acima do esperado pelo mercado e por nós, marcando recuperação relevante frente à forte surpresa negativa observada no mês anterior. Na série com ajuste sazonal, o saldo passou de -58,0 mil para 113,4 mil vagas, atingindo o maior nível desde meados de 2025 e sinalizando melhora na margem. Ainda assim, avaliamos que o dado não altera o nosso diagnóstico: o mercado de trabalho permanece resiliente, mas já inserido em um processo de moderação gradual, consistente com os efeitos defasados de uma política monetária significativamente contracionista.

A composição do resultado reforça essa leitura. A criação de vagas foi relativamente disseminada entre os setores – com destaque para indústria, construção e serviços – enquanto o comércio apresentou retração. No acumulado em 12 meses, a geração líquida de empregos recuou levemente para 1,20 milhão, abaixo dos 1,25 milhão observados até dezembro, sugerindo desaceleração suave do ritmo de expansão. Do lado dos rendimentos, tanto o salário médio de admissão quanto o de demissão avançaram em termos reais, e a razão entre ambos atingiu 96,6%, maior patamar desde março de 2025, indicando que o grau de aperto segue elevado, embora sem sinais de reaceleração consistente.

Adicionalmente, a elevação da taxa de pedidos de desligamento voluntário para 34,4% sugere estabilização do movimento de enfraquecimento observado no fim do ano passado, mas não caracteriza retomada do ciclo de aquecimento. Em nossa avaliação, os dados de janeiro confirmam que os números mais fracos do final de 2025 não representaram uma inflexão abrupta, mas sim parte de um processo de ajuste gradual. Mantemos, portanto, a projeção de criação líquida de 987,9 mil vagas formais em 2026 e uma taxa de desemprego média no ano de 6,1% da força de trabalho, compatíveis com um cenário de arrefecimento moderado do mercado de trabalho ao longo do ano, ainda resiliente, porém menos dinâmico do que nos anos anteriores.

Ao longo de fevereiro, a apreciação cambial seguiu ganhando intensidade, com um dólar médio recuando de R$/US$ 5,33 para R$/US$ 5,20 entre janeiro e fevereiro. Conforme pontuado no cenário de dezembro, o espaço para maior apreciação doméstica de curto prazo se concretizou, com a moeda alcançando as tendências de médio prazo de seus pares e do DXY. Com isso, vemos pouco espaço, no curto prazo, para maiores apreciações da moeda brasileira abaixo de R$/US$ 5,20, sobretudo diante da escalada recente do DXY em função da intensificação dos conflitos geopolíticos no cenário internacional.

O déficit em conta corrente de janeiro (R$ -8,3 bilhões) ficou acima da nossa projeção (R$ -5,2 bilhões), piorando o fundamento do câmbio na margem e passa a sugerir uma tendência de depreciação rumo a R$/US$ 5,40, acima dos R$/US$ 5,25 mapeados no dado de dezembro. No entanto, esse déficit foi contrabalanceado por um investimento direto privado (IDP) mais robusto, trazendo um saldo líquido mais neutro do que negativo para o balanço total. Apesar disso, avaliamos que uma conta corrente mais deficitária em períodos de taxa de juros contracionista confere uma piora no qualitativo, apesar de ser contrabalanceado pelo IDP. Na outra direção, nosso indicador de carry-to-vol ainda sugere um diferencial de juros bem atrativo, mesmo considerando a elevação da volatilidade cambial nos primeiros dias de março. O carry-to-vol deve seguir limitando o movimento de alta recente, pelo menos em relação aos nossos pares emergentes.

No final de fevereiro, as tensões geopolíticas no Oriente Médio se intensificaram com a consolidação de conflitos armados entre Estados Unidos, Israel e Irã. A moeda americana se fortaleceu, beneficiando-se de um movimento global de risk-off dos investidores, indo na contramão da tendência de depreciação observada ao longo dos últimos meses. No impacto, o DXY se apreciou em torno de 1,0%, e movimentos de magnitudes similares foram observados no VIX e ouro. Com isso, nossos modelos passaram a sugerir um DXY em 99,0 pontos ao invés de 97,0 pontos para o fim do ano, uma vez que o evento recente desfaz boa parte da assimetria baixista observada no cenário de janeiro. Com isso, mantemos nossa premissa de um câmbio de R$/US$ 5,30 ao longo dos dois primeiros trimestres do ano, e adiciona-se ligeira revisão de alta na projeção para o fim de ano, saindo de R$/US$ 5,42 para R$/US$ 5,45.

A desinflação doméstica observada nos últimos seis meses contou com condições de oferta favoráveis. Dentre elas, a taxa de câmbio se apreciou consistentemente, o preço do petróleo chegou a ficar abaixo dos US$ 60,0 por barril no começo de janeiro, as commodities agrícolas sustentaram tendência de queda e a cotação da carne bovina se manteve controlada no mercado doméstico. Todos esses fatores contribuíram para queda em alimentação no domicílio e cortes no preço do combustível pela Petrobrás, auxiliando na tendência de desinflação nos demais grupos via canais mais indiretos. Agora, o cenário começa a apontar para outra direção. Entre janeiro e o primeiro dia útil de março, o Petróleo aumentou cerca de 20%, saindo de US$ 64,5 dólares por barril (média de janeiro) para US$ 77,0 (fechamento 2 de março). Adicionalmente a esse movimento, a taxa de câmbio se depreciou e o DXY reverteu trajetória de queda. Mais ainda, a arroba do boi em março ficou próxima de R$ 350,0, isto é, 6,0% acima dos R$ 330,0 precificados pelo mercado no final de dezembro, com deslocamento para cima da curva em todos os seus vértices.

Somado a isso, o IPCA15 de fevereiro trouxe surpresas desfavoráveis. A expectativa de mercado era de uma alta de 0,56% m/m (Broadcast+), e nossa projeção era de 0,58% m/m. O número realizado foi de 0,84% m/m, mas com metade da surpresa concentrada em passagem aérea, item volátil e com baixa conexão aos fundamentos econômicos. No entanto, outra parte relevante veio de cursos, que avançaram 6,2% (enquanto esperávamos alta de 5,4%), sendo esse item bastante relacionado ao mercado de trabalho. De toda forma, o IPCA15 de fevereiro contrata uma inflação mais elevada para o 1T26 do que o antecipado pelo mercado. Tudo o mais constante, apenas cursos e passagem aérea devem trazer +20,0 bps para a projeção de IPCA no ano, com +50,0 bps de alta na inflação de serviços.

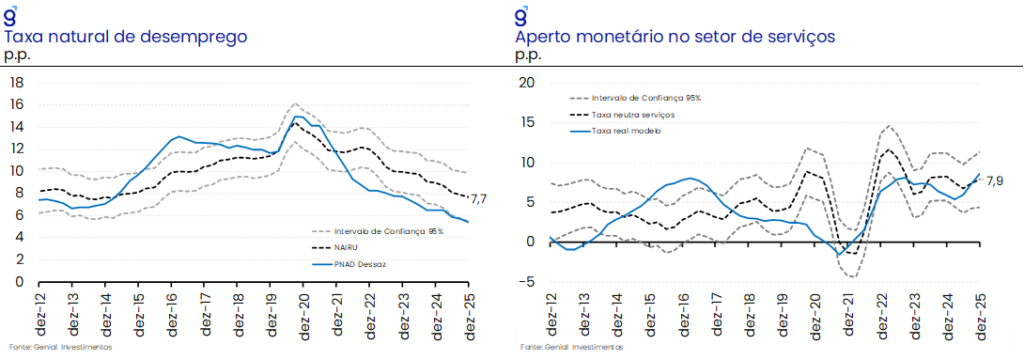

Apesar de um consumo doméstico mais fraco no quarto trimestre de 2025, o CAGED de janeiro volta a sinalizar um mercado de trabalho resiliente. Seguimos avaliando que a política fiscal continuará contrabalanceando a política monetária contracionista na demanda agregada, sustentando a renda disponível e massa salarial. Em um exercício recente, buscamos adequar a nossa estimativa de taxa de desemprego natural (NAIRU) com a política monetária corrente. Quando consideramos a possibilidade de que parte da alta dos salários possa ser explicado pelo aumento da produtividade do trabalho, a nossa estimativa de NAIRU recua de 8,5% para 7,7%, mas ainda bem acima dos 5,1% observados na margem.

Na mesma direção, a taxa real de juro necessária para desaquecer a economia parece ser substancialmente mais elevada do que as estimativas usuais de taxa neutra (em torno de 5,0%), podendo ser reflexo das políticas de estímulo à demanda agregada que acabam contrabalanceando o efeito da contração monetária. Nesse contexto, seguimos enxergando uma inflação de serviços pressionada no médio prazo. Com isso, mantemos a nossa projeção de IPCA em 4,3% para 2026 e 4,2% para 2027.

Quanto ao balanço de riscos — e às probabilidades que atribuímos (entre parênteses) — destacamos, no lado baixista: (i) uma inflexão mais forte do mercado de trabalho brasileiro (baixa); (ii) intensificação da deflação ao produtor na China (baixa); (iii) oferta de alimentos mais benigna (baixa); e (iv) depreciação adicional do DXY (baixa). No lado altista, avaliamos: (i) alta do DXY, devido a inflação nos EUA (tarifas e/ou Brent) ou risk-off (média); (ii) depreciação cambial mais intensa em função da incerteza eleitoral (baixa); e (iii) intensificação nas tensões geopolíticas internacionais (média). À luz desses vetores e de suas probabilidades, avaliamos que o balanço de riscos para a inflação se torna neutro. Em relação ao balanço de riscos anterior, no lado baixista, passamos a enxergar a probabilidade do risco de inflação de alimentos mais benigna e depreciação mais intensa do DXY saindo de média para baixa. No altista, intensificação das tensões geopolíticas e alta do DXY de baixa para média, mas impacto da incerteza do cenário eleitoral de média para baixa.

No campo da política monetária, seguimos interpretando que o Copom sinalizou uma mudança de postura no último comunicado, migrando de um tom mais duro para um mais moderado. No entanto, é de extrema importância saber qual vai ser a interpretação da diretoria diante dos eventos internacionais atuais. Avaliamos que isso vai depender do estado do conflito até a reunião. Em caso de melhora, com um Brent e dólar em US$ 75,0 e R$/US$ 5,20, respectivamente, antecipamos aumento da projeção para o horizonte relevante de 3,2% para 3,4%. Nesse cenário, enxergamos que a diretoria dê mais peso para a trajetória da desinflação mais recente como um todo do que à elevação do risco internacional, prosseguindo com um corte de -50,0 bps, talvez modificando o balanço de riscos.

Por outro lado, caso o conflite escale, e o preço do Brent e dólar se sustentem em US$ 85,0 e R$/US$ 5,30, respectivamente, avaliamos que a projeção para o horizonte relevante pode chegar a 3,8%. Nesse caso, o cenário base passa a ser um corte de -25,0 bps, e aumenta a probabilidade de que o Comitê desvie de seu forward-guidance e não inicie o ciclo de afrouxamento monetário na reunião de março.

De modo geral, enxergamos que a probabilidade de cortes mais intensos se reduziu ao longo de fevereiro. Em parte, o IPCA15 não muda a tendência atual, mas acende um sinal de alerta ao indicar que a continuidade da convergência da inflação para a meta ainda demanda prudência na condução da política monetária. Por si só, a prévia da inflação de fevereiro aumentou a probabilidade de corte de 25,0 bps, ao mesmo tempo em que tornou as chances de uma redução de 75,0 bps próximas a zero, mas mantém o cenário base de um afrouxamento de 50 bps. Além disso, avaliamos que essa leitura também contribuiu para reduzir significativamente as chances de cortes de 75 bps na reunião de abril.

Agora, a intensificação dos conflitos no Oriente Médio traz um elevado risco altista para a inflação, no curto e médio prazo. Esse movimento do Brent dos primeiros dias de março levou a defasagem do preço internacional x doméstico da gasolina ficar acima de 15,0%, limiar em que geralmente a Petrobrás acaba promovendo reajustes no preço das distribuidoras. Indiretamente, o movimento risk-off freou o alívio cambial observado em janeiro e, caso a alta do Petróleo de fato se sustente no médio prazo, cresce o risco inflacionário nos EUA, pressionando novamente o DXY devido à expectativa de taxas de juros mais elevadas. Somado a isso, dados recentes do mercado de trabalho voltaram a mostrar resiliência e dinamismo em janeiro, apesar do consumo das famílias mais baixo no quarto trimestre.

Juntando todos esses fatores, nossa projeção segue sendo de cortes de -50,0 bps por reunião, mas com agora riscos mais direcionados a cortes de -25,0 bps ou interrupção prematura do ciclo. Esse balanço de riscos reverte em composição da nossa perspectiva feita em janeiro, onde víamos maior chance de intensificação do ritmo do ciclo de corte, dada intensificação da apreciação cambial, queda do DXY, petróleo com alta moderada e perspectivas de inflação de fevereiro 20,0 bps mais baixa. Com isso, seguimos vendo uma taxa Selic em 2026 de 12,0%, com risco de alta em direção a 13,0% caso o conflito se intensifique.

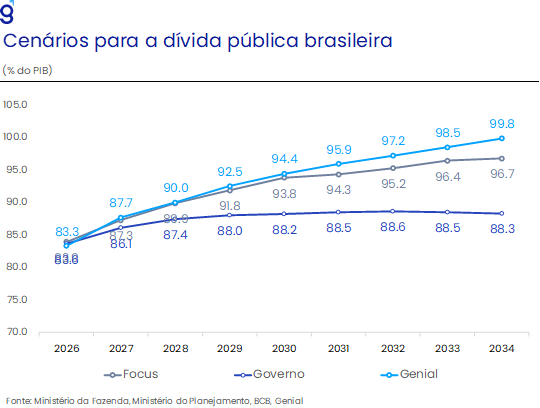

Em relação ao fiscal, no início de 2026, o setor público consolidado registrou superávit primário de R$ 103,7 bilhões em janeiro, refletindo os superávits do governo central (R$ 87,3 bi) e dos entes subnacionais (R$ 21,3 bi) que foram parcialmente compensados pelo déficit recorde de R$ 4,9 bi das empresas estatais. Apesar do superávit, o acumulado em 12 meses segue deficitário em R$ 55,4 bilhões (-0,43% do PIB), evidenciando que o bom desempenho sazonal de início de ano não altera a tendência estrutural de fragilidade fiscal. O déficit nominal permanece elevado (8,49% do PIB em 12 meses), e a dívida bruta de 78,7% do PIB em janeiro segue consistente com a nossa trajetória projetada para o ano que deve avançar para 83,3% em dez/26.

Pelo lado do governo central, o superávit de R$ 86,9 bilhões representou piora real frente ao mesmo mês do ano anterior, refletindo crescimento mais intenso das despesas (+2,9% a/a) do que das receitas líquidas (+1,2% a/a). O avanço da arrecadação administrada pela Receita Federal – com destaque para IRRF e IOF — foi parcialmente compensado pela queda expressiva das receitas não administradas, sobretudo aquelas ligadas à exploração de recursos naturais. Ao mesmo tempo, o crescimento das despesas obrigatórias, em especial previdência e pessoal, segue pressionando o resultado estrutural, sinalizando que um ajuste apenas pelo lado das receitas será insuficiente equilibrar as contas públicas brasileiras.

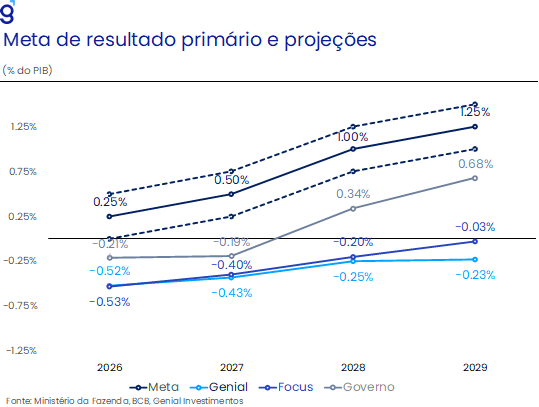

Para o restante de 2026, o cenário permanece desafiador. Mesmo após o cumprimento formal da meta em 2025 – viabilizado por exclusões relevantes do cálculo – projetamos déficit primário de R$ 69,6 bilhões (-0,52% do PIB) neste ano, o que demandaria esforço adicional de cerca de R$ 15,0 bi para atingir o limite inferior da meta de resultado zero. Em um ambiente de desaceleração da atividade e aproximação do ciclo eleitoral, a tendência é de maior dependência de medidas arrecadatórias e receitas extraordinárias, sem avanço estrutural pelo lado das despesas. Nesse contexto, seguimos avaliando que a estabilização da dívida pública não deverá ocorrer nos próximos anos, mantendo o risco fiscal elevado e pressionando os prêmios de risco domésticos.

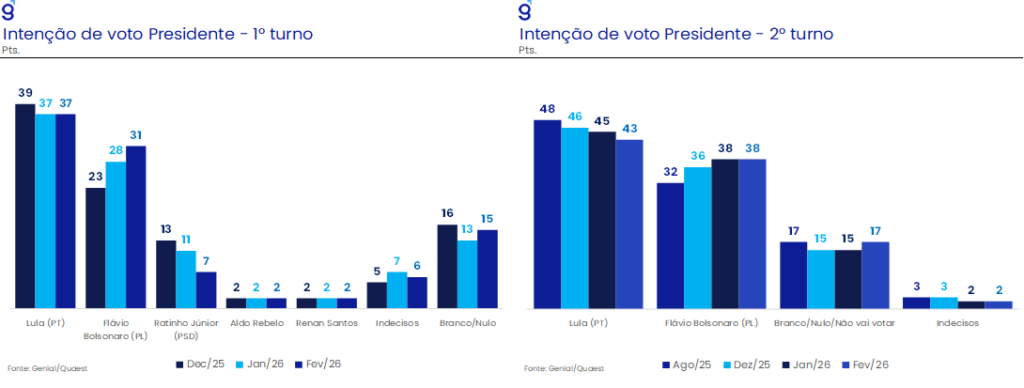

No front eleitoral, as pesquisas divulgadas ao longo de fevereiro reforçam nossa leitura de que Flávio Bolsonaro tende a ganhar tração nos primeiros meses de 2026, reduzindo parte da vantagem do presidente Lula tanto em cenários de primeiro quanto de segundo turno. Esse movimento tem comprimido o espaço para o surgimento de uma “terceira via” viável, que ainda depende de articulações entre partidos de centro – legendas que começam, gradualmente, a se reaproximar do campo bolsonarista. Desde sua indicação como o candidato de Jair Bolsonaro, em dezembro de 2025, a diferença na intenção de voto espontânea entre Lula (19,0%) e Flávio (10,0%) recuou 6,0 p.p., sendo 3,0 p.p. apenas em fevereiro. Nos cenários de primeiro turno, Flávio consolida-se como principal nome da oposição e virtual adversário de Lula no segundo turno, com a distância entre ambos oscilando entre 4,0 p.p. e 7,0 p.p. entre os diferentes cenários testados.

No segundo turno, observa-se dinâmica semelhante: a vantagem de Lula recuou de 7,0 p.p. para 5,0 p.p., refletindo sobretudo a queda de 2,0 p.p. na intenção de voto do candidato do PT. O movimento é particularmente relevante entre o eleitorado independente – segmento que representa cerca de um terço do total – no qual a preferência por Lula recuou de 37,0% para 31,0%, reduzindo a diferença entre os dois candidatos de 16,0 p.p. para apenas 5,0 p.p. dentro desse grupo. Esse enfraquecimento relativo sugere maior sensibilidade desse eleitor às condições econômicas e ao noticiário recente de escândalos.

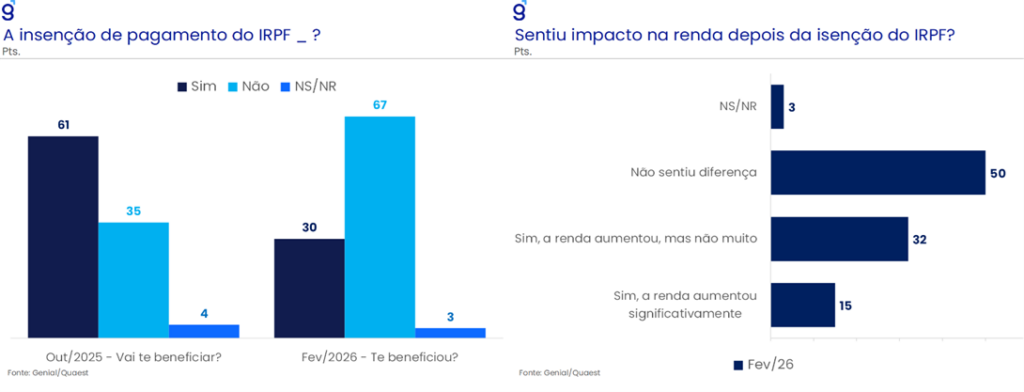

Em nossa avaliação, o desempenho menos favorável do presidente em fevereiro reflete a combinação de ruídos envolvendo os casos do Banco Master e do INSS, além de uma possível superestimação do impacto político da isenção do IRPF para rendimentos de até R$ 5,0 mil. A pesquisa indica que corrupção permanece como a terceira maior preocupação do eleitorado (17,0%) e que o efeito percebido da isenção ficou aquém do esperado. Ainda assim, apesar do momento mais favorável à candidatura de Flávio Bolsonaro e da ausência de maior competitividade de outros nomes no campo oposicionista, o elevado grau de rejeição ao sobrenome Bolsonaro mantém Lula como favorito em um cenário base. O pleito, contudo, tende a ser competitivo, com piso de votos elevado em ambos os polos, o que deve preservar um ambiente de incerteza política e potencial volatilidade ao longo de 2026.

Cenário Externo

Estados Unidos

O Brasil despontou como o maior beneficiário da decisão da Suprema Corte de pôr um fim as tarifas implementadas com base no IEEPA (International Emergency Economic Powers Act). A redução na tarifa média foi de quase -14,0 p.p., seguida pela China (-7,0 p.p.), Índia (-6,0 p.p.), Canadá (-3,0 p.p.), México (-3,0 p.p.), Vietnã (-3,0 p.p.), Tailândia (-2,0 p.p.), Malásia (-2,0 p.p.), Taiwan (-1,0 p.p.). Pelo lado oposto, se destacaram: Reino Unido (2,0 p.p.), Singapura (1,0 p.p.), União Europeia (1,0 p.p.), Coreia do Sul (0,5 p.p.) e Japão (0,5 p.p.).

Apesar dessas mudanças de alíquota alteraram pouco a tarifa média efetiva de importação cobrada pelos EUA, esse efeito composição gerado tem o potencial de alterar a pressão inflacionária oriunda das tarifas, visto que alguns dos principais parceiros comerciais dos EUA (México, Canadá e China) figuram entre os países que sofreram as maiores reduções de taxas alfandegárias.

Um outro efeito deve ser o aumento da incerteza, uma vez que ainda não é sabido como os republicanos do partido governista irão se comportar: se escolherão aprovar as novas tarifas uniformes de 10,0%, garantindo a continuidade da estratégia de política comercial do governo Trump até o final do mandato em 2028, ou se irão deixar as tarifas caducarem após 150 dias dada a impopularidade das mesmas as vésperas de uma eleição na qual o partido republicano pode perder o comando tanto da Câmara como do Senado. Nesse meio tempo, as empresas podem aproveitar esse período de 150 dias de validade das novas tarifas para recomporem os estoques.

Por fim, uma terceira dúvida que paira no ar é em que pé ficarão os acordos comerciais firmados no ano passado. Provavelmente, os países “perdedores” com a decisão da Suprema Corte irão querer a validação e implementação do respectivo acordo já alcançado com os EUA no ano passado, enquanto os países “vencedores” irão preferir a decisão judicial recente.

No que diz respeito a atividade econômica, achamos que o PIB mais fraco do 4º trimestre não configura um bom indicativo de para onde a economia norte americana deve caminhar em 2026. O resultado ruim ficou circunscrito aos gastos do governo na esfera federal (-16,6% t/t). Mesmo com alguns funcionários públicos tendo ficado sem receber salário no período, o consumo das famílias cresceu de acordo com o esperado, evidenciando a eficácia da ferramenta do crédito para suavizar o consumo dessa parcela da população. O pagamento retroativo desses salários deve ajudar a dar um impulso extra para a economia no 1º trimestre de 2026, além de contribuir para conter um aumento maior nos níveis de endividamento.

A inflação continuou pressionada, com o índice de preços de gastos com consumo (PCE price index) desacelerando menos do que o esperado na virada do 3º para o 4º trimestre de 2025, saindo de 3,8% t/t para 3,6% t/t em termos anualizados quando a expectativa era de uma redução de 1,0 p.p., para 2,8% t/t (Bloomberg). Já o núcleo do PCE, que exclui energia e alimentos, deveria ter desacelerado de 2,9% t/t para 2,6% t/t, mas também frustrou as estimativas, caindo para apenas 2,7% t/t.

Já no tocante ao conflito no Oriente Médio, tudo vai depender da sua duração e se a alta do preço do petróleo poderá impactar significativamente a inflação e a atividade econômica. Visto isso, achamos que ainda é prematuro afirmar como será a evolução da taxa de inflação. As duas últimas leituras do PPI (índice de preços ao produtor) mostraram um quadro no qual o impacto das tarifas de importação ainda estão se fazendo sentir, principalmente após o esgotamento dos estoques que haviam sido acumulados ao longo do 1º trimestre do ano passado antes do anúncio das tarifas em abril/25. Caso esse volume de bens e serviços importados que estão precisando ser comprados agora a alíquotas de alfandegárias mais altas se some a uma elevação dos preços das commodities energéticas, podemos ver a inflação americana deixando de rodar entre 2,5% e 3,0% e passando a oscilar entre o intervalo de 3,0% e 3,5%, interrompendo o processo de desinflação e se afastando da meta de 2,0%. Em termos de taxa de juros, como já tínhamos um cenário levemente mais duro do que o do mercado (com cortes ocorrendo apenas no 2º semestre do ano e se limitando a 50 pontos base), optamos por não revisar a nossa call de política monetária no momento. Nesse sentido, é cada vez maior a chance de o afrouxamento monetário desse ano ficar circunscrito ao mesmo período de 2024 e 2025 (entre os meses de setembro e dezembro).

Europa

No início de fevereiro, o Banco Central Europeu (BCE) e o Banco da Inglaterra (BoE) mantiveram as suas respectivas taxas de juros inalteradas. A despeito disso, achamos que a retomada dos cortes de juros pode estar próxima.

Na Zona do Euro, dois fatores podem ter contribuído a desaceleração da inflação observada nesse início de ano. O primeiro deles é a apreciação do Euro decorrente da perda de valor do dólar (DXY) no mercado financeiro internacional, o que tende a baratear as importações. Já o segundo diz respeito a mudanças sofridas na metologia de cálculo do índice harmonizado de preços ao consumidor. O HICP passou a seguir a nova Classificação Europeia de Consumo Individual por Finalidade, tendo também o seu período de referência atualizado.

Contudo, vale ressaltar que não é só a inflação corrente que está surpreendendo para baixo. As previsões do próprio BCE estão apontando para um “undershooting” da inflação em 2026 (1,9%) e 2027 (1,8%). Isso, em tese, poderia levar a autoridade monetária a retomar o ciclo de corte de juros em algum momento desse ano, principalmente caso a trajetória de valorização da moeda persistisse ou se intensificasse. Contundo, a eclosão do conflito no Oriente Médio e a sua escalada tem o potencial de não só interromper isso como forçar uma reversão do ciclo de política monetária, visto que ela já se encontra em patamar levemente estimulativo.

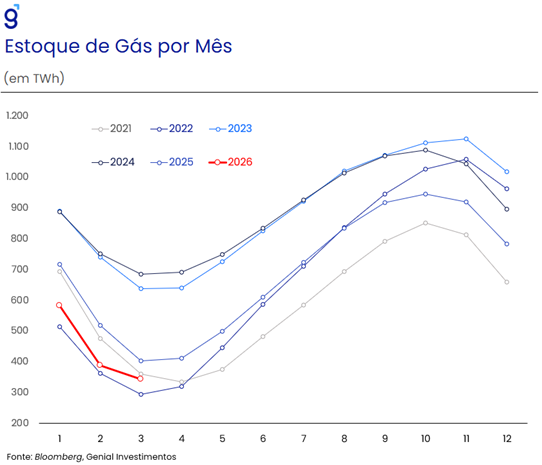

No caso europeu, o gás (GNL) tende a ter um maior impacto do que o petróleo por conta de os países do continente terem passado a recorrer justamente aos países do Golfo Pérsico como principais fornecedores depois que eclodiu o conflito entre a Rússia e a Ucrânia em 2022, com os países europeus passando a deixar de comprar commodities energéticas da Rússia. Apesar dos estoques de gás estarem baixos, a sazonalidade do choque atual é favorável, visto que o continente está saindo do período de inverno. O maior problema desse choque sobre a economia europeia ao nosso ver é fazer os países da região atravessarem outra disparada nos custos, especialmente os industriais.

No Reino Unido, o Comitê de Política Monetária (MPC) do Banco da Inglaterra (BoE) optou por manter os juros estáveis em 3,75% ao ano, numa decisão de caráter mais “dovish”. Assim como na reunião anterior, houve dissidência entre os diretores acerca da melhor ação a ser tomada em relação a condução da política monetária, mantendo o placar dividido de 5 integrantes apoiando a manutenção e 4 votando por um corte de 25 pontos base.

Essa tênue maioria a favor da estabilidade dos juros pode se desfazer a qualquer momento com algum sinal de retomada do processo de desinflação ou de atividade/emprego mais fraco. E, de fato, as revisões feitas pelo próprio BoE apontam nessa direção. A projeção de inflação para esse ano foi cortada significativamente, de 2,8% para 2,1%, enquanto a estimativa de crescimento do PIB saiu de 1,2% para 0,9% em 2026, e de 1,6% para 1,5% em 2027.

Contudo, assim como no caso do seu homólogo europeu (BCE), o banco central inglês também projeta um “undershooting” da inflação, sendo que para o início de 2027 (1,7%) e de 2028 (1,8%). Isso vinha impondo um viés baixista para as apostas envolvendo a taxa de juros do Reino Unido. A depender da persistência do choque recente sobre o preço da energia, essas expectativas podem convergir para a meta de 2,0%.