Cenário Doméstico

Atividade Econômica

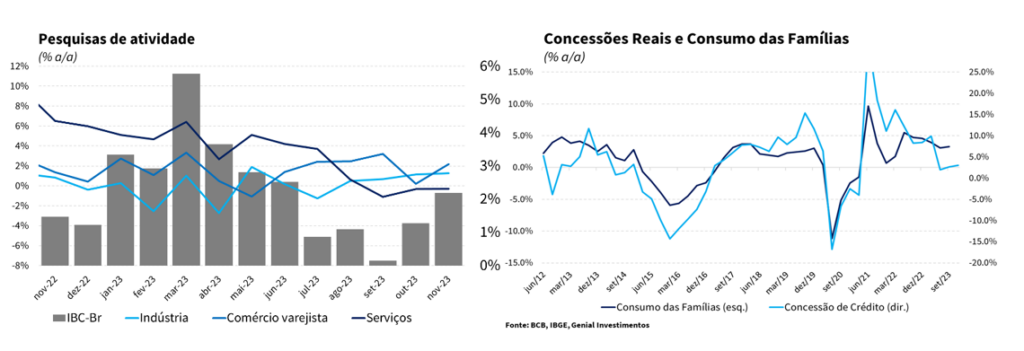

Os dados de atividade referentes ao mês de novembro mostram um resultado heterogêneo entre os diversos setores da economia, frente a um cenário macroeconômico adverso marcado por uma taxa de juro contracionista. Nesse sentido, o setor de serviços apresentou crescimento de 0,4%, abaixo das expectativas, impactado negativamente pelas atividades com maior peso, entre elas, Transporte e Serviços de informação e comunicação. Além disso, as vendas no varejo cresceram 0,1% na comparação mensal, influenciada positivamente pelos efeitos da Black Friday sobre os grupos Tecidos, vestuário e Calçados e Móveis e Eletrodomésticos. A produção industrial avançou 0,5%, também em linha com as expectativas, puxada pelo bom desempenho da indústria extrativa, com destaque para a extração de petróleo e de minério de ferro. Apesar da desaceleração dos indicadores setoriais, o início do ciclo de corte de juros, a retomada do mercado de crédito e o mercado de trabalho ainda aquecido devem contribuir para a resiliência da atividade ao longo dos próximos meses.

No que diz respeito ao mercado de crédito, com o início da flexibilização monetária, as leituras mostram resultados melhores, com destaque para a queda da taxa média de juros e da inadimplência. Além disso, vale destacar os efeitos positivos do programa do governo de renegociação de dívidas sobre a inadimplência das famílias e o comprometimento da renda com pagamento do serviço da dívida. Dessa forma, avaliamos que a melhora na saúde financeiras das famílias deve contribuir para impulsionar o consumo ao longo de 2024, sendo este o principal driver de crescimento do PIB, na ausência de uma contribuição mais positiva do setor agro e continuidade da pressão da política monetária contracionista sobre o investimento.

Apesar da política monetária significativamente contracionista, o mercado de trabalho manteve-se resiliente ao longo do ano, registrando significativa queda da taxa de desemprego, que encerrou o ano em 7,4%, a menor taxa registrada desde o trimestre móvel encerrado em jan/15. Na mesma direção, os dados do Caged apontam para a criação de 1,48 milhão de postos formais de trabalho. Além disso, podemos destacar o avanço da população ocupada que atingiu o patamar de 101,0 milhões de pessoas, o maior contingente já registrado desde o início da série histórica, com destaque para o avanço no número de empregados com carteira assinada no setor privado, que registrou elevação de 3,0% no ano. A maior formalização do setor privado deve contribuir para que tanto o rendimento médio quanto a massa de rendimento real continuem avançando nas próximas leituras, servindo como um vetor positivo para o consumo ao longo de 2024.

Dessa forma, o crescimento da massa salarial, proveniente de um mercado de trabalho aquecido, a retomada do mercado de crédito, decorrente do ciclo de flexibilização monetária, e a expansão fiscal autorizada pelo Novo Arcabouço Fiscal, sustentam a nossa perspectiva de maior resiliência da atividade econômica nos próximos meses. Entretanto, a continuidade da trajetória de contração dos investimentos acende um sinal de alerta, apontando para uma composição de crescimento inflacionária da economia, que é liderada pelo consumo das famílias sem que haja expansão da capacidade produtiva da economia. Projetamos que o PIB avance 2,9% e 1,4% nos anos de 2023 e 2024, respectivamente.

Inflação e Política Monetária

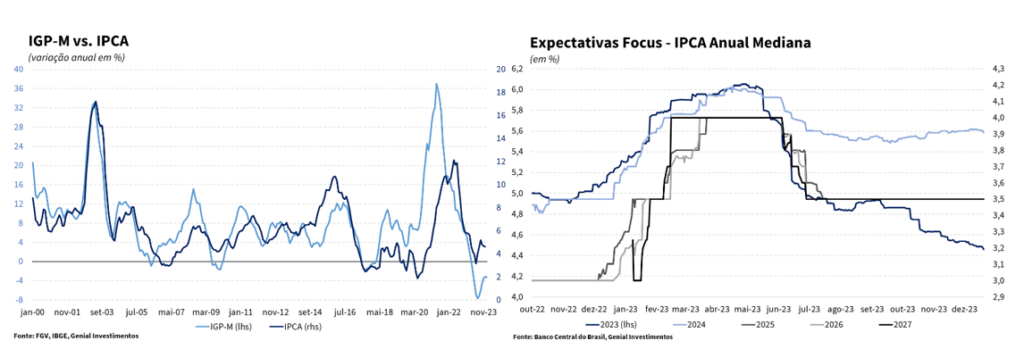

O Índice Geral de Preços avançou 0,07%, acumulando deflação de 3,32% em 12 meses. Tal resultado decorre da variação de – 0,09% do IPA e de 0,59% do IPC-M. A principal contribuição para a deflação observada no IPA-M veio de produtos industriais apesar do preço dos produtos agrícolas terem arrefecido bastante. Assim, o arrefecimento dos preços ao nível do produtor pode resultar em um arrefecimento da inflação de alguns alimentos ao nível do consumidor mais à frente, impondo um viés baixista para a projeção de alta de 4,00% do IGP-M em 2024. Nesse contexto, vale destacar os efeitos do arrefecimento do IGP-M sobre as contas públicas, uma vez que a arrecadação reage mais ao IGP-M e as despesas do governo são corrigidas pelo IPCA. Assim, a mudança de preços relativos entre esses dois índices de inflação deve ser um fator a mais, além da desaceleração da economia, a pressionar a arrecadação e a razão dívida/PIB em 2024.

Embora o IPCA-15 de janeiro tenha apresentado variação de 0,31%, melhor do que as expectativas do mercado de 0,47%, a composição, com destaque para serviços subjacentes e intensivos em trabalho, apresentou resultado negativo. Além disso, o índice de difusão acelerou para 67%, ante 55,9% em dezembro. Por outro lado, o comportamento positivo do grupo de serviços (variação de -0,11%, ante 0,65% em dezembro) está relacionado com o comportamento benigno de passagens aéreas. Por último, itens que repetem a variação do IPCA-15, entre eles passagem aérea e emplacamento de veículos apresentaram comportamento mais positivo.

O preço dos serviços voltando a ficar pressionados antes que o processo de desinflação se concretizasse evidencia os riscos de um processo que esperávamos que só se materializasse em 2024, mas que já pôde ser observado no final de 2023. Com o forte vigor do consumo das famílias e com a queda forte tanto da Formação Bruta de Capital Fixo (FBCF) como da Taxa de Investimento, criou-se um terreno fértil para que pressões de demanda não encontrassem respaldo na capacidade da economia brasileira expandir a sua oferta agregada, o que, em última instância, resulta em mais pressão sobre os preços.

Contudo, a despeito de tudo isso, ainda há espaço para o Banco Central continuar o atual ciclo de afrouxamento monetário no ritmo atual de 50 pontos-base, devido à melhora da dinâmica da inflação corrente, sobretudo dos componentes mais inerciais. Entretanto, avaliamos que o Copom deve encerrar o atual ciclo de cortes em um patamar acima do projetado pelo mercado, em 9,5% a.a., refletindo os riscos de repique inflacionário em um contexto de mercado de trabalho aquecido e expansão de políticas fiscais. No que diz respeito à inflação, projetamos que o IPCA encerre 2024 em 4,1% no acumulado em 12 meses.

Fiscal

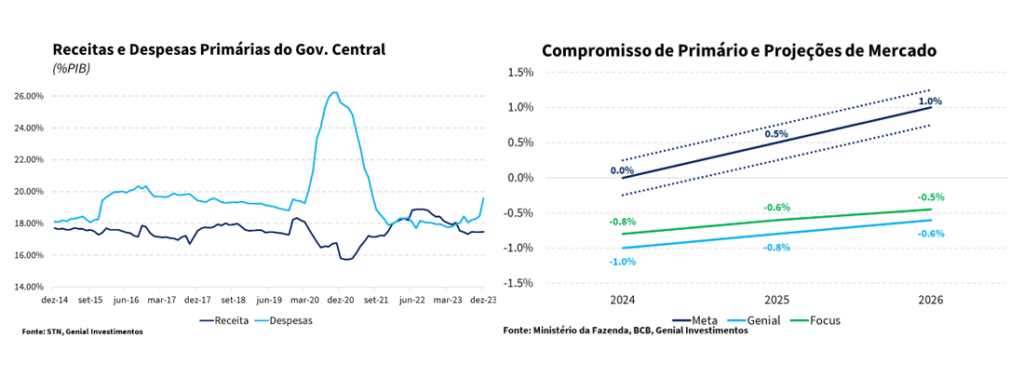

O Governo Central registrou déficit primário de R$ 116,1 bilhões em dezembro, vindo melhor do que o consenso de mercado (-R$ 116,7 bi, Broadcast+), frente a um superávit de R$ 4,0 bi no mesmo mês do ano anterior. O significativo déficit no mês decorreu do pagamento do estoque de precatórios, autorizado após julgamento da ADI 7064, no montante de R$ 92,4 bi. Com este resultado, o Governo Central encerra 2023 com um déficit primário de R$ 230,5 bi (2,1% do PIB), frente a um superávit de R$ 46,4 bi em 2022. Excluindo-se os gastos extraordinários com o pagamento dos precatórios, o déficit primário foi de R$ 138,1 bilhões (-1,3% do PIB), refletindo a queda de 2,2% a/a da receita líquida, ao passo em que a despesa total apresentou forte expansão de 12,5% a/a (excluindo o pagamento dos precatórios a despesa total se elevou em 7,6% a/a).

Os números de 2023 apontam para um quadro preocupante para o fiscal brasileiro, sendo marcado pela deterioração das receitas ao passo em que as despesas avançaram significativamente. No que diz respeito à receita líquida, a contração no ano teve como destaque as quedas nas arrecadações com a CSLL (-10,4% a/a), Concessões e Permissões (-82,0% a/a), Dividendos e Participações (-44,7% a/a) e Exploração de recursos naturais (-18,5% a/a), em um contexto da queda dos investimentos devido ao elevado nível de incerteza econômica/jurídica em torno das discussões sobre a legislação tributária e da normalização do preço das commodities nos mercados internacionais. Por sua vez, a elevação das despesas refletiu o aumento com o pagamento de Benefícios Previdenciários (7,9% a/a), Sentenças Judiciais e Precatórios (291,8% a/a), Obrigatórias com Controle de Fluxo (42,4% a/a) e Discricionárias (15,3% a/a), refletindo o crescimento do número de beneficiários do INSS e do aumento real do salário-mínimo em 2023; pagamento de precatórios autorizados pela MP 1200/23; e a ampliação de gastos com o Bolsa Família e com a Saúde.

De maneira geral, nos últimos meses, observou-se uma frustração na arrecadação e uma execução mais rápida das despesas discricionárias, entre elas, as emendas parlamentares e maiores gastos com benefícios previdenciários. Assim, avaliamos que o cenário prospectivo deve ser marcado pela continuidade da deterioração das contas públicas, que reflete o aumento significativo das despesas primárias sem contrapartida significativa pelo lado das receitas autorizados pelo Novo Arcabouço Fiscal. Além disso, o ano de 2024 será marcado por eleições municipais, que deve contribuir para reduzir ainda mais a propensão do governo em contingenciar despesas. Dessa forma, acreditamos ser inevitável a mudança da meta de resultado primário no primeiro semestre, que deve sair de déficit zero para um déficit entre 0,5% e 0,75% do PIB, ficando em linha com a nossa expectativa de déficit primário de 1,0% do PIB em 2024.

Cenário Externo

Estados Unidos

Os dados mais recentes de produção industrial, vendas no varejo e os Índices dos Gerentes de Compras (PMI) sugere que a economia norte-americana pode estar reacelerando. No entanto, avaliamos que uma desaceleração mais pronunciada, pode acontecer na virada do 1º para o 2º trimestre do ano, período no qual, se mantido o atual ritmo, deve se encerrar o excesso de popança das famílias. Vale destacar que, em um cenário em que a economia permanece forte, o início do ciclo de afrouxamento monetário pode atuar como um vetor de impulso adicional para a atividade econômica, fazendo com que a desaceleração nos próximos trimestres não se materialize.

Esses dados deixaram sinais mistos para o Banco Central norte-americano (Fed). Por um lado, a atividade mais forte, puxada principalmente pela repetição de uma forte expansão do consumo pessoal, aponta para a necessidade de manutenção dos juros no intervalo entre 5,25-5,50% a.a. por mais tempo. Em contrapartida, a desaceleração tanto da taxa anualizada da inflação cheia como do núcleo (1,7% e 2,0%, respectivamente) medido pelo PCE (métrica favorita do Fed) para patamares mais condizentes com a meta de inflação permite que o ciclo de afrouxamento monetário tenha início em meados desse ano.

Achamos o cenário atual do mercado, de corte de juros em março ou maio, demasiadamente otimista e que só se sustentaria caso a surpresa benéfica com os dados de inflação, emprego e atividade se repita também nos próximos meses. Nesse sentido, continuamos apostando na reunião de junho como sendo a mais provável para o início do ciclo de afrouxamento monetário. De modo geral, temos que o Fed ainda se depara com sinais mistos, o que recomenda cautela na condução da política monetária. O balanço de riscos do momento gira em torno, por um lado, de o Fed cortar os juros cedo demais, gerando um repique da inflação por conta da atividade econômica mais forte e, por outro, do corte de juros vir tarde demais, provocando custos desnecessários em termos de atividade e desemprego.

Na ponta, os dados de inflação vêm demonstrando uma maior dificuldade do segundo estágio do processo de desinflação (“last mile”), que depende do arrefecimento da demanda ao invés da dissolução dos choques de oferta. Comportamento mais favorável dos itens voláteis (energia e alimentos), que foi o responsável por grande parte da surpresa positiva com a inflação em 2023, não deve se repetir em 2024. A incapacidade desses itens em contrabalançar o preço ainda elevado dos aluguéis evidencia o risco que ainda paira sobre o processo de desinflação.

Por fim, no tocante as discussões envolvendo o fim da política de “quantitative tightening” (QT), vale destacar que, apesar de não ser fator impeditivo, faz mais sentido em termos de política monetária o Fed interromper o processo de redução do seu balanço antes de dar início ao processo de corte de juros. Caso contrário, o Fed estaria promovendo, ao mesmo tempo, tanto um afrouxamento como um aperto das condições financeiras.

Zona do Euro

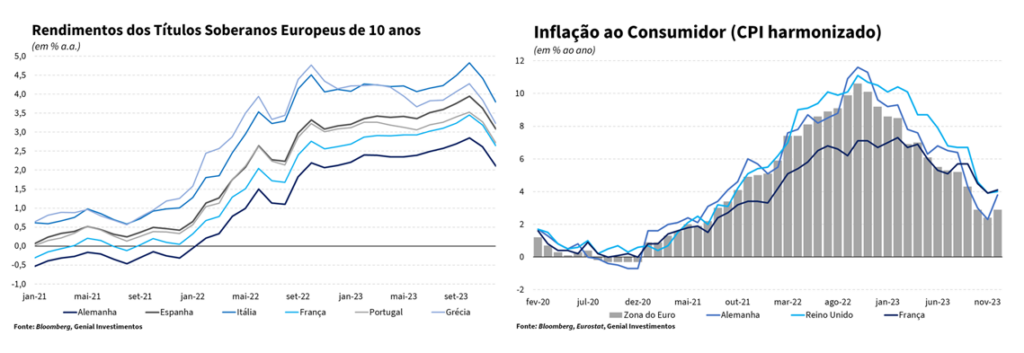

A estagnação da economia europeia no último trimestre do ano passado, contrariando as expectativas de retração de 0,1% t/t, impediu que a Zona do Euro entrasse em outro quadro de recessão técnica num curto espaço de tempo. Contudo, essa surpresa positiva não deve conseguir evitar que a economia do bloco permaneça estagnada no primeiro semestre desse ano. A região vive um mau momento na esteira de uma demanda externa fraca e com o parque industrial alemão sofrendo com a perda de competitividade.

No entanto, outros dados como o mercado de trabalho aquecido, os salários em alta e a inflação em queda estão reforçando a situação financeiras das famílias. O problema é que os recursos acumulados não estão indo para gastos e sim sendo guardados na forma de poupança precaucional, o que tem feito com que o excesso de poupança das famílias ainda se encontre em elevação, contribuindo para a crescente falta de demanda. A insuficiência de demanda tanto interna como externa, aliada com o alto grau de sensibilidade da economia ao crédito bancário deve impedir uma recuperação da atividade enquanto os juros permanecerem elevados, o que deve fazer com que os países do bloco tenham um inverno difícil.

Os dados recentes de inflação mais benignos do que o esperado e a maior fraqueza da atividade econômica levou o mercado a precificar o início do ciclo de afrouxamento monetário já no começo de 2024. O Banco Central Europeu (BCE) fez questão de reforçar que os movimentos recentes de alta de juros não vão dar lugar rapidamente a quedas de juros sem passar por algum período de estabilidade nas taxas antes, e que o ciclo de afrouxamento monetário só deve ter início por volta do meio do ano durante o verão europeu. A estratégia do BCE de ter dado mais peso para a atividade fraca do que para a inflação alta, pausando o aperto monetário com o juro real em patamar negativo (igual na Crise da Dívida Europeia de 2011/12) parece ter atingido o objetivo de não gerar abertura dos “spreads” entre os títulos soberanos dos demais países europeus em relação aos da Alemanha (benchmark).

A inflação vem se reduzindo em velocidade acima do esperado, mas pode vir apresentar surpresas negativas nos próximos meses. Contudo, o segundo estágio do processo de desinflação é mais lento do que o primeiro (de desinflação de itens voláteis), pois os salários seguem os níveis de preços com alguma defasagem. A manutenção do Índice de Preços ao Produtor (PPI) no terreno contracionista continua a fornecer um vento favorável para o processo de desinflação dos preços ao nível do consumidor, reduzindo o espaço de repasses.

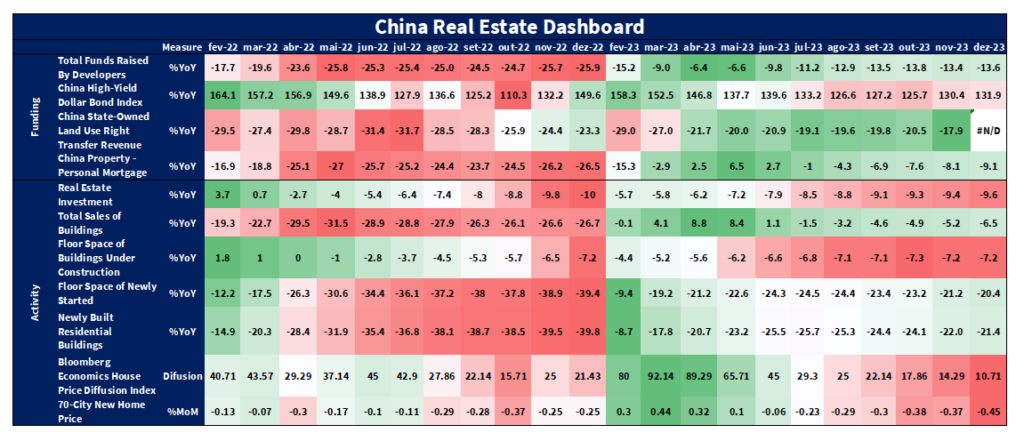

China

Embora o ritmo de crescimento do PIB chinês tenha superado a meta de crescimento de 5,0% em 2023, sinais de fraqueza ainda se mostram bastante disseminados, reforçando a percepção de continuidade da desaceleração da economia ao longo dos próximos meses. O PIB avançou 5,2% no ano passado, após expansão de 3,0% em 2022, que foi a segunda pior taxa de crescimento desde 1976. A produção industrial e as vendas no varejo apresentaram expansão aquém do ritmo registrado antes da pandemia, dando um diagnóstico anêmico tanto para a demanda doméstica quanto externa.

Por sua vez, os investimentos em ativos fixos, registraram expansão de 3,0% em 2023, significativamente abaixo do número registrado em 2022 (5,1%), sinalizando que os esforços do governo através de investimentos feitos por empresas estatais, que avançaram 6,4% no período, foram incapazes de conter os efeitos negativos advindos do investimento privado, sobretudo no setor imobiliário que contraíram 9,6% no ano.

Já o setor imobiliário segue em trajetória de contração apesar dos esforços do governo em mitigar a crise através da expansão de canais de financiamento, da facilitação do acesso ao crédito por parte das incorporadoras e relaxamento de algumas restrições à aquisição de moradias. Os efeitos da crise imobiliária têm se espalhado pela economia, afetando a intenção de consumo doméstico das famílias. Os Indicadores de construção de novos imóveis, de investimentos, de obras em andamento e de preços apontam para um cenário ainda bastante nebuloso, que na ausência de maiores estímulos por parte do governo, deve persistir ao longo de 2024. Cabe destacar o mais recente episódio envolvendo a incorporadora Evergrande, que recebeu uma ordem judicial de liquidação em Hong Kong, reforçando a percepção de que a instabilidade no setor não está perto de acabar.

Os dados de inflação corroboram esta análise. O índice de preços ao consumidor registrou deflação pelo terceiro mês consecutivo na comparação interanual ao recuar -0,3% a/a na leitura de dezembro. Na mesma direção, o índice de preços ao produtor apontou para uma deflação de -2,4% a/a, sugerindo que os produtores estão encontrando dificuldades em repassar preços, em linha com o baixo nível de confiança das famílias, refletindo os efeitos de derramamento da crise imobiliária sobre os demais setores da economia.

Olhando à frente, os dados divulgados apontam para um cenário bastante adverso para economia chinesa, reforçando a necessidade de maiores estímulos monetários e fiscais do governo, a fim de evitar uma desaceleração desordenada da economia. Nesse cenário, esperamos que o governo corte sua taxa referencial de juros de 1 ano (MLF) em 30 bps e reduza a sua taxa de compulsório em 75 bps ao longo de 2024. Nossas estimativas indicam que a economia deve desacelerar de um ritmo de crescimento de 5,2% em 2023 para 4,5% neste ano.