Sumário Executivo

Mensagem central (revisão de cenário)

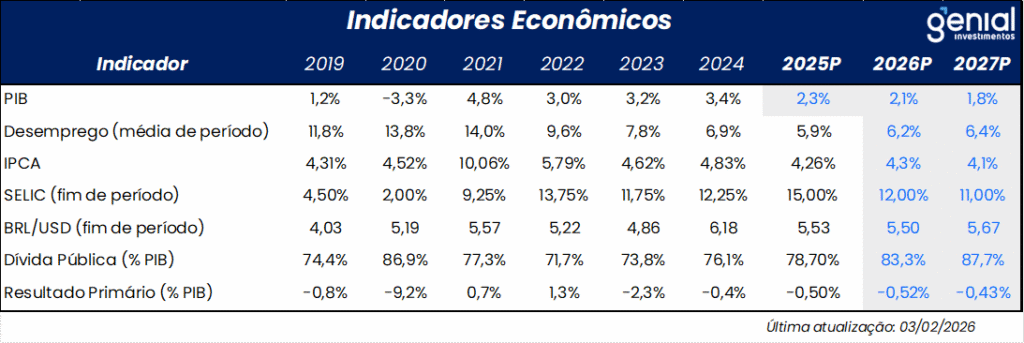

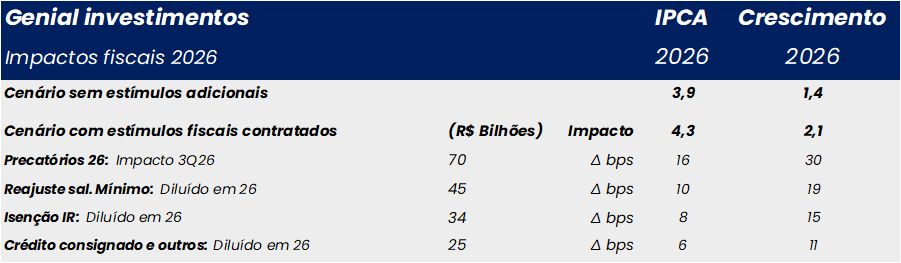

Revisamos nossas premissas e projeções devido a uma taxa de câmbio mais apreciada do que o antecipado e por um hiato do produto um pouco mais fechado. A taxa de câmbio de curto prazo considerada passou a ser R$ 5,30/US$ no 1S26 (vs. R$ 5,50/US$ no cenário anterior), enquanto revisamos o hiato do produto de 1,5% para 1,0% para o 4T25. Com base nas nossas elasticidades (10% de depreciação = +95 bps no IPCA em 1 ano; +1,0 p.p. no hiato = +45 bps), essas mudanças nos levaram a reduzir a projeção de inflação: IPCA 2026: 4,9% → 4,3% e IPCA 2027: 4,6% → 4,1%. A revisão ocorre apesar da inclusão de medidas fiscais, com impulso estimado de +40 bps no IPCA e +0,7 p.p. no crescimento em 2026; sem esses impulsos (e ainda com um câmbio indo a R$ 5,50/US$ no 2S26), estimamos IPCA 3,9% e PIB 1,4% em 2026.

Inflação e política monetária: revisão e implicações

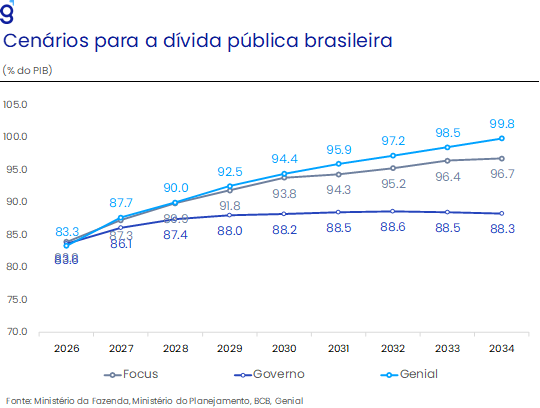

Passamos a avaliar que o cenário externo atual consolida uma tendência estrutural de câmbio mais apreciado no curto prazo, na contramão das nossas expectativas diante do cenário eleitoral para esse começo de ano. No médio prazo, isso se traduz em inflação mais baixa, apesar dos impulsos fiscais. Mantemos a visão de que a política fiscal segue contrabalanceando a restrição monetária, sustentando a demanda e o mercado de trabalho, mantendo serviços mais pressionados. Por outro lado, cenário externo segue exportando deflação via câmbio e China. No Copom, interpretamos uma mudança de postura da autoridade monetária, saindo de um tom bem hawkish e indo em direção a um tom mais neutro. Com isso, passamos a esperar um corte de 50 bps em março ao invés de 25 bps (risco de 25 bps se dados piorarem; menor probabilidade de 75 bps). Para o ciclo, revisamos a Selic terminal de 13,0% para 12,0% em 2026, com cortes de 50 bps por reunião e desaceleração para 25 bps nas duas últimas, uma vez que esperamos que o IPCA mostre resiliência acima de 4,0% no segundo semestre do ano. Nesse cenário, ainda vemos continuidade do ciclo em ritmo menor no próximo ano, com Selic estabilizando em 11,0% no 1S27. O balanço de riscos para inflação sugere um viés assimétrico para baixo.

Brasil: atividade e mercado de trabalho

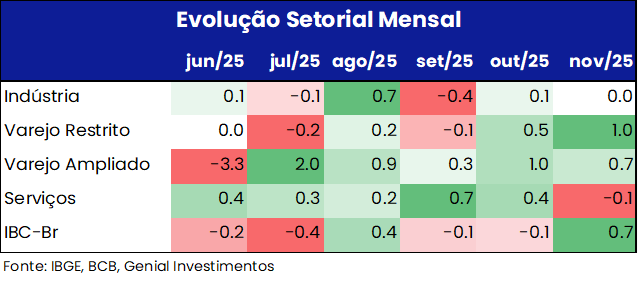

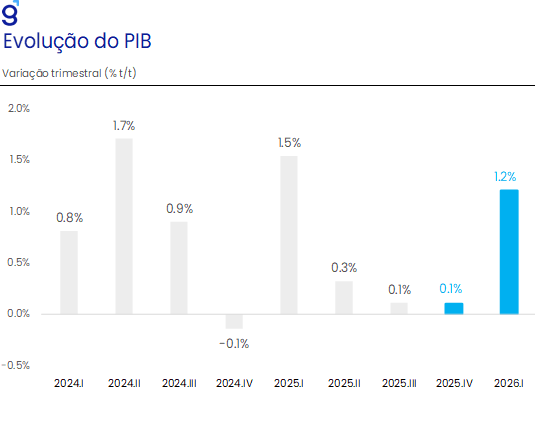

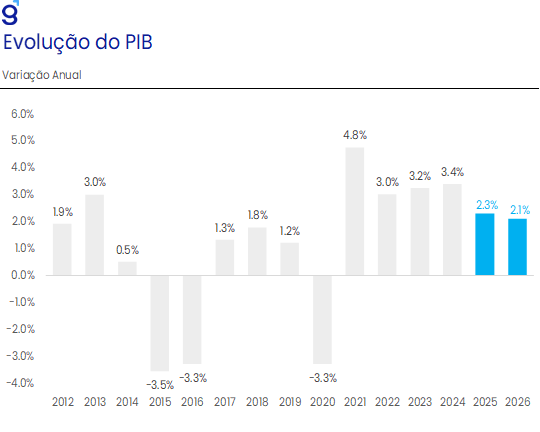

Os indicadores de novembro (IBC-Br, PMC, PMS e PIM) sugerem alguma recomposição do ritmo no 4T25, após a perda de fôlego do 2S25. Em linha com isso, estimamos PIB 0,1% t/t no 4T25 e 2,3% em 2025. Para 2026, esperamos aceleração no início do ano (nossos modelos apontam 1,2% t/t no 1T26), com reforço adicional do ciclo pré-eleitoral via gastos públicos; projetamos PIB 2,1% em 2026. No mercado de trabalho, dados mais recentes indicam resiliência com renda e massa salarial em aceleração. Ainda assim, o Caged começa a apontar moderação gradual, com recuos em métricas como desligamento voluntário e razão salário demissão/admissão, embora ainda em patamares elevados. Mantemos desemprego médio 2026 em 6,1% (vs. 5,9% em 2025) e criação líquida de ~950 mil vagas (vs. 1,24 mi em 2025).

Câmbio: curto prazo mais apreciado, mas com assimetria

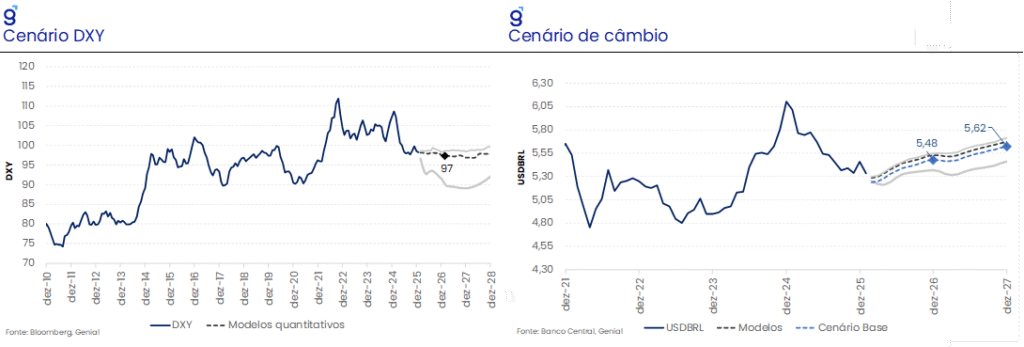

Janeiro confirmou o viés baixista de curto prazo para USD/BRL: o dólar global voltou a enfraquecer e fluxos para emergentes sustentaram um carry-to-vol atrativo. No doméstico, contas externas vieram mais benignas (exportações fortes; importações crescendo menos), reforçando a melhora na tendência cambial de médio prazo. Assim, passamos a considerar um câmbio de R$ 5,30/US$ no 1S26 ao invés de R$ 5,50/US$, sob a premissa de um DXY estável em 97,0 pontos (com modelos quantitativos sugerindo viés para 90 pontos ainda em 2026, o que adiciona assimetria baixista). Ainda assim, mantemos o cenário de alta para R$ 5,50/US$ no 2S26, com o pano de fundo eleitoral/fiscal como fonte de pressão, embora amortecido por um ambiente internacional mais favorável.

Fiscal e política: risco segue elevado

O fiscal de 2025 deteriorou na margem (déficit primário 0,78% do PIB; déficit nominal 8,34%), com cumprimento de meta dependente de receitas extraordinárias e ajustes. Para 2026, projetamos déficit em torno de 0,5% do PIB e estimamos necessidade de ~R$ 15 bi de esforço adicional. Com ciclo eleitoral, a chance de ajuste estrutural do gasto é baixa. Projetamos dívida bruta em 83,3% do PIB em 2026, mantendo prêmios pressionados. No político-eleitoral, pesquisas de janeiro indicam ganho de tração de Flávio Bolsonaro e reorganização do centro via PSD (Caiado; frente de governadores), mas seguimos vendo Lula como favorito, com eleição disputada e potencial de volatilidade.

Exterior: EUA, Europa e China

Nos EUA, a indicação de Kevin Warsh não deve alterar o plano de voo: esperamos retomada de cortes só no 2S26, total de até 0,50 p.p., com Fed Funds em 3,00–3,25% no fim de 2026. O dólar (DXY) tem enfraquecido, com volatilidade e política comercial errática impulsionando fluxos a emergentes. Na Europa, o choque geopolítico/comercial aumenta o risco de estagflação, embora acordos comerciais firmados recentemente (Mercosul e Índia) possam mitigar. Na China, mantemos 4,7% de crescimento em 2026 (vs. 5,0% em 2025), com demanda fraca, crise imobiliária e excesso de capacidade contribuindo para desinflação global — inclusive no Brasil.

Cenário Doméstico

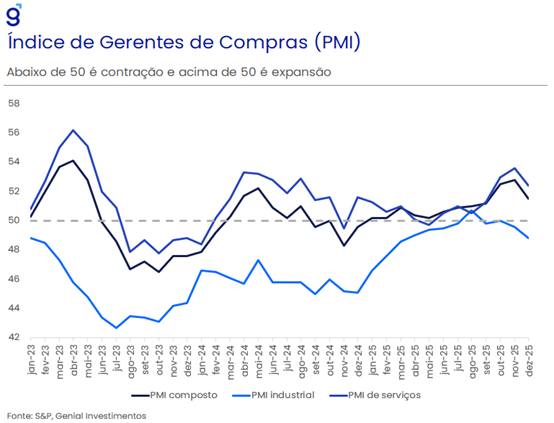

Os indicadores de atividade divulgados ao longo do último mês seguem apontando para um desempenho heterogêneo entre os principais setores da economia, em linha com nossa avaliação de que o processo de desaceleração permanece bastante gradual. Com base nos dados de novembro – que abrangem IBC-Br, varejo (PMC), serviços (PMS) e indústria (PIM) – o conjunto de informações sugere alguma recomposição do ritmo de atividade no quarto trimestre, após a perda de fôlego observada ao longo do segundo semestre.

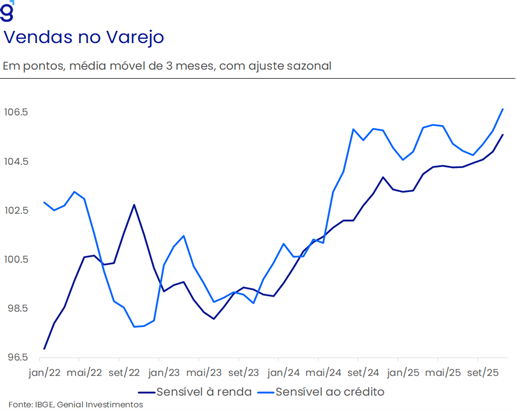

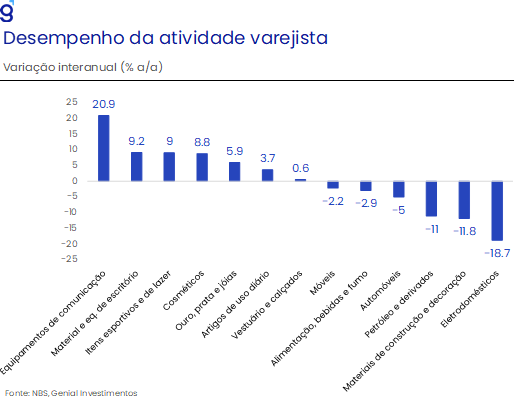

O varejo se destacou como o principal vetor positivo no período, com avanço expressivo das vendas em novembro, interrompendo uma sequência prolongada de estabilidade e sinalizando recuperação do consumo no fim do ano. Embora parte desse movimento esteja associada a fatores sazonais, como a Black Friday, o resultado também reflete a resiliência do mercado de trabalho, que segue sustentando a demanda das famílias. Esse desempenho se traduziu em aceleração das médias móveis trimestrais, reforçando a leitura de melhora marginal da demanda ao longo do 4T25. Além disso, a recuperação mostrou caráter relativamente disseminado entre as categorias, com continuidade da expansão nos segmentos mais sensíveis à renda e sinais de retomada em atividades mais dependentes de crédito, mesmo em um ambiente de política monetária ainda contracionista.

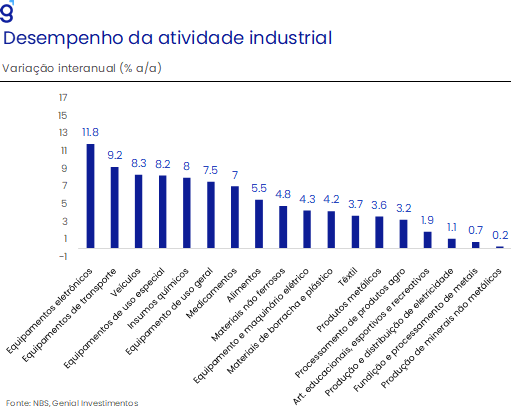

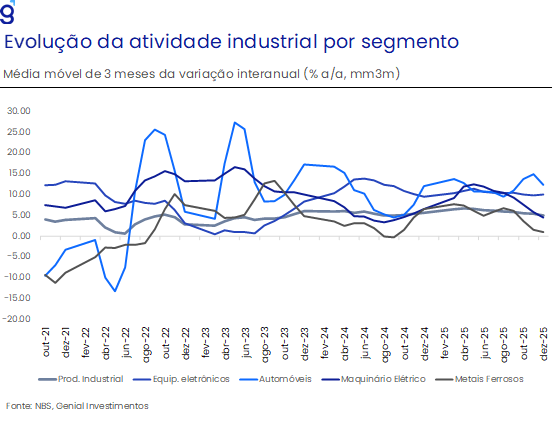

No setor de serviços, apesar da queda pontual observada em novembro, os indicadores de tendência seguem apontando para resiliência da atividade, com a média móvel trimestral operando próxima da estabilidade e o nível de atividade próximo do pico histórico. A composição do resultado revela heterogeneidade entre os segmentos, mas o conjunto de informações sugere que o setor segue funcionando como amortecedor do ciclo, beneficiado por um mercado de trabalho aquecido e por políticas de estímulo à demanda. Já a produção industrial permaneceu estável na margem, com comportamento lateralizado ao longo do segundo semestre, refletindo de forma mais direta os efeitos do aperto monetário. Ainda assim, a ausência de deterioração disseminada entre segmentos e categorias de uso contribuiu para sustentar um crescimento modesto da atividade no período.

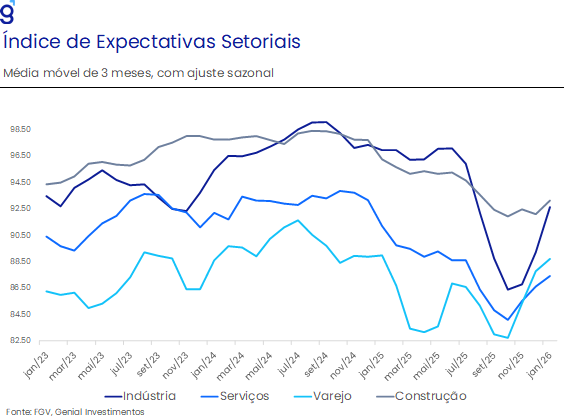

Por fim, chama atenção a recuperação das expectativas dos empresários nos principais setores da economia, após sucessivos meses de deterioração. Esse movimento sugere melhora da percepção pelo lado produtivo e reforça a leitura de que a economia apresentou sinais de recuperação no último trimestre de 2025. Em conjunto, os dados corroboram a avaliação de que a atividade encerrou o ano com alguma recomposição do ritmo no 4T25, sustentando o cenário de arrefecimento gradual, compatível com crescimento positivo, ainda que em patamar contido.

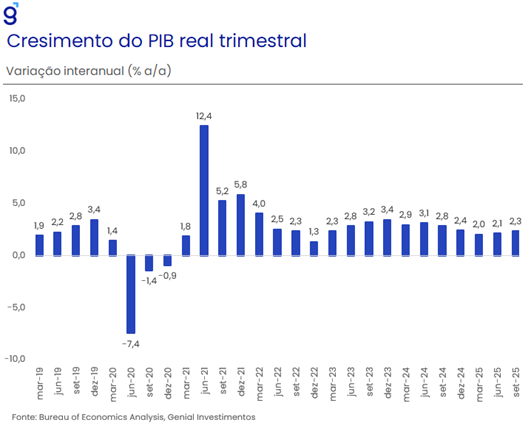

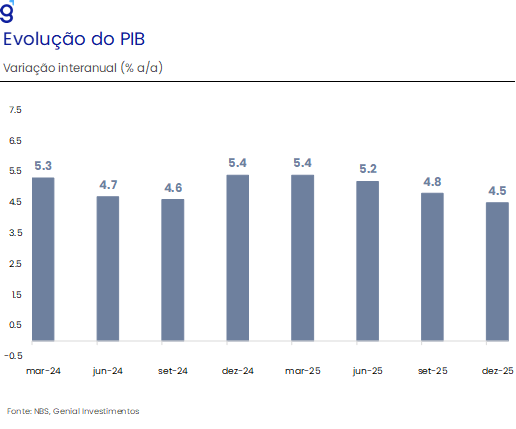

Nesse contexto, os dados divulgados ao longo de janeiro reforçam nossa expectativa de que o PIB tenha avançado 0,1% t/t no 4T25, repetindo o ritmo do trimestre anterior e indicando acomodação da perda de dinamismo iniciada no 2T. Com isso, estimamos crescimento de 2,3% em 2025, desacelerando em relação a 2024, mas ainda robusto apesar de uma política monetária significativamente contracionista.

Para o início de 2026, esperamos aceleração na passagem do 4T25 para o 1T26, refletindo estímulos à demanda e a manutenção de um mercado de trabalho aquecido, com ganhos reais de renda. Nossos modelos apontam expansão de 1,2% t/t no 1T26, ajudando a evitar desaceleração mais pronunciada. Nos trimestres seguintes, a proximidade do ciclo eleitoral tende a reforçar esse quadro via intensificação dos gastos dos governos central e regionais, historicamente mais elevados no período pré-eleitoral. Nesse contexto, projetamos que a economia brasileira cresça 2,1% em 2026, mantendo desempenho resiliente apesar do aperto monetário ainda vigente.

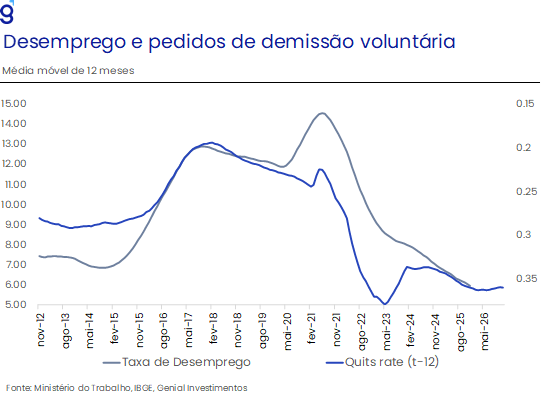

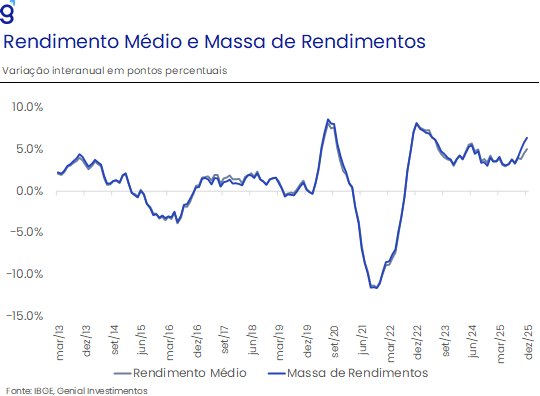

No mercado de trabalho, os dados mais recentes da PNAD Contínua e do Caged indicam que a economia brasileira encerrou 2025 em um patamar de elevada resiliência, com a taxa de desemprego atingindo mínimas históricas e a população ocupada alcançando novos recordes. Esse quadro é reforçado pela aceleração do crescimento do rendimento médio e da massa de rendimentos em termos reais, compatível com um mercado de trabalho ainda bastante aquecido.

Ainda assim, os dados do Caged começam a sinalizar uma perda gradual de tração à frente. Indicadores como a média móvel trimestral dos pedidos de desligamento voluntário e a razão entre salários de admissão e demissão – métricas usualmente utilizadas para avaliar o grau de aperto do mercado de trabalho – registraram o segundo recuo consecutivo na margem, sugerindo alguma moderação no ritmo de aquecimento. Apesar disso, ambos permanecem em patamares historicamente elevados, reforçando a leitura de que o mercado de trabalho segue resiliente e de que eventuais ajustes tendem a ocorrer de forma lenta e ordenada.

Diante desse quadro, mantemos nossa projeção de que a taxa média de desemprego avance 0,2 p.p. em 2026, para 6,1%, permanecendo significativamente abaixo do nível neutro. No mercado formal, estimamos a criação líquida de cerca de 950 mil vagas neste ano, desacelerando em relação aos 1,24 milhão registrados em 2025. Em ambos os casos, as projeções seguem apontando para um mercado de trabalho robusto, corroborando nossa avaliação de que o processo de arrefecimento deverá ocorrer de maneira bastante gradual.

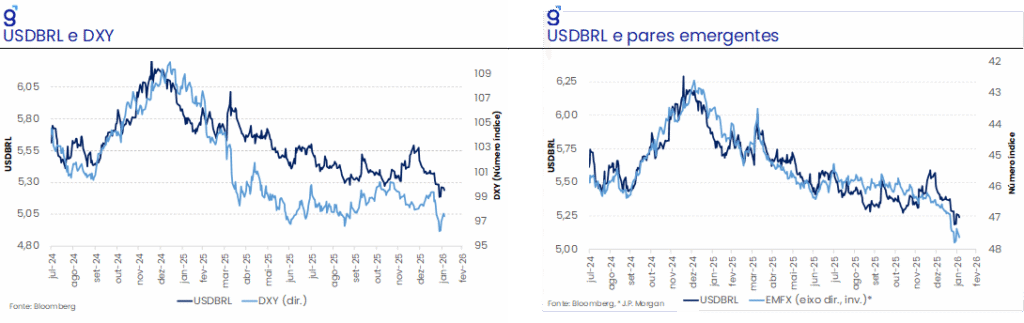

Em relação a nosso cenário de dezembro, tínhamos pontuado que os prognósticos para o câmbio seguiam baixistas no curto prazo, havendo espaço para solidificação da apreciação recente do Real. Isso foi materializado ao longo de janeiro, uma vez que a moeda americana retomou tendência de depreciação. Além disso, a postura recente do presidente norte-americano, Donald Trump, contribuiu para elevar a volatilidade e pressionar a moeda americana no mercado internacional, intensificando os fluxos de capital em direção a emergentes e favorecendo a apreciação de suas moedas. Nesse contexto, janeiro consolida a leitura de um USD/BRL mais apreciado no curto prazo, em contraste com a nossa expectativa anterior de um câmbio mais depreciado em função da incerteza eleitoral.

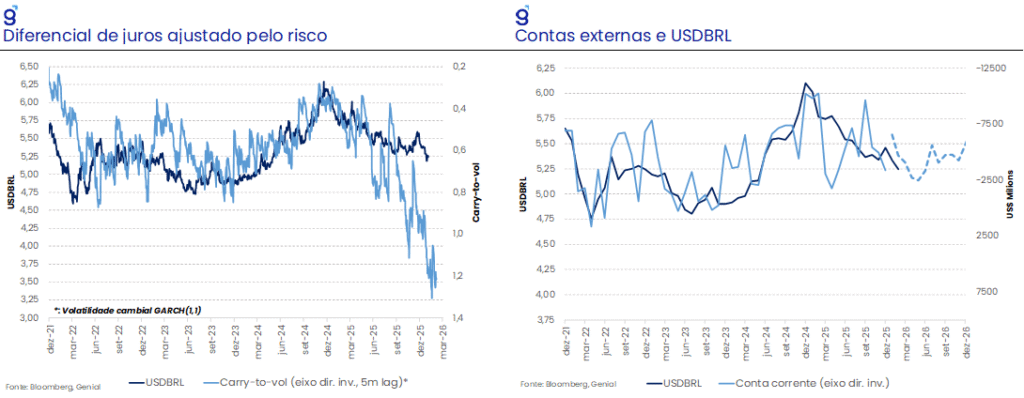

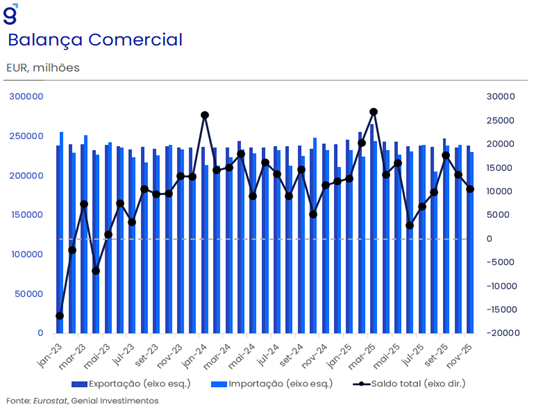

No front doméstico, a composição da última leitura das contas externas veio mais benigna do que antecipávamos, atenuando a tendência de depreciação no médio prazo identificada em dezembro. Com isso, o fundamento das contas externas para a taxa de câmbio passou a apontar em direção à R$ 5,40/US$ ao invés dos R$ 5,50/US$ observados no fim do ano passado. As exportações tiveram desempenho robusto em 2025, com alta de 24,3% a/a, enquanto as importações cresceram em menor magnitude (6,7% a/a) mas ainda bem resiliente, sugerindo ainda alguma pressão da demanda doméstica. Independentemente, a continuidade dessa melhora recente nas contas externas abre espaço para apreciação do real e reforça o canal desinflacionário.

A razão carry-to-vol segue atuando como uma força de gravidade, puxando a taxa de câmbio para baixo. Apesar do elevado diferencial de juros, esperávamos um aumento da volatilidade cambial logo no início de 2026, compensando esse diferencial e diminuindo a atratividade do carry-trade. O cenário realizado, no entanto, foi de uma consolidação da tendência de baixa do câmbio devido aos elevados fluxos internacionais em direção aos emergentes, sustentando um carry-to-vol em patamar atrativo.

Nesse contexto, passamos a considerar uma taxa de câmbio em torno de R$ 5,30/US$ para os dois primeiros trimestres de 2026, abaixo dos R$ 5,50/US$ utilizado nas projeções anteriores. Para essa trajetória, consideramos um DXY convergindo para 97,0 pontos, limitando uma queda mais intensa da taxa de câmbio. No entanto, nossos modelos quantitativos sugerem um claro viés baixista nessa projeção, com um conjunto não desprezível destes sugerindo uma convergência para 90,0 pontos ainda em 2026, viés esse também identificado na rodada de outubro do ano passado. Naturalmente, o mesmo direcional ocorre para a taxa de câmbio, sugerindo um viés baixista para um valor mais próximo de R$ 5,35/US$ até o final do ano.

Avaliamos que o ambiente internacional tem sido um vetor relevante para um câmbio estruturalmente mais apreciado, o que tende a amortecer os efeitos da incerteza eleitoral e do risco fiscal. Esse pano de fundo deve limitar uma depreciação mais pronunciada na proximidade do período eleitoral e reduzir a sensibilidade do câmbio a notícias sobre os fundamentos domésticos ao longo do ano. Ainda assim, mantemos a expectativa de que o USD/BRL volte a subir em direção a R$ 5,50/US$ ao longo do 2S26, reflexo da intensificação da incerteza eleitoral.

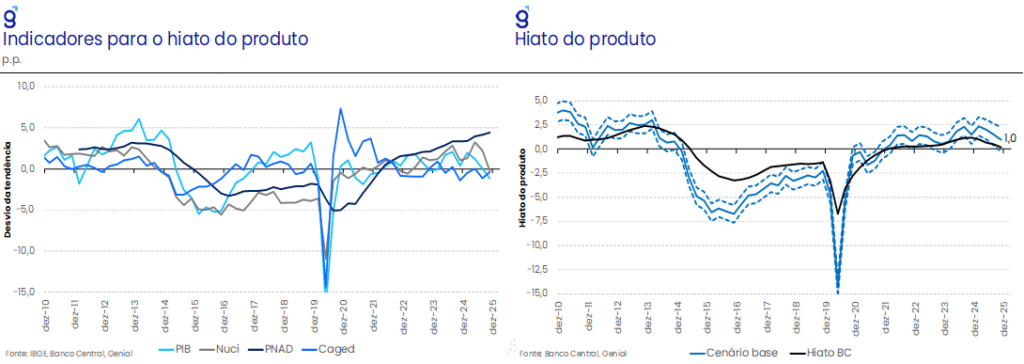

Do lado da atividade, a utilização da capacidade instalada recuou no 4T25 e as leituras recentes do CAGED vieram abaixo da tendência esperada, o que nos levou a revisar o hiato do produto de 1,5% para 1,0% para o 4T25. O mercado de trabalho, refletido pela PNAD, segue como vetor altista para nossa estimativa de hiato. Avaliamos que a taxa natural de desemprego pode, de fato, ter caído, mas o ritmo de crescimento salarial ainda é incompatível com os efeitos esperados da política monetária, sustentando um hiato do produto positivo.

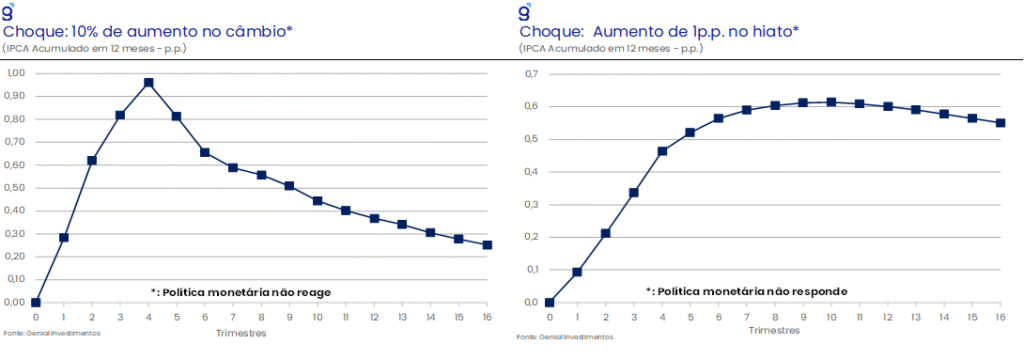

Pelas nossas elasticidades, uma depreciação cambial de 10% e um aumento de 1,0 p.p. no hiato elevam o IPCA em 95 bps e 45 bps, respectivamente, no horizonte de um ano, supondo uma política monetária parada. Dado o câmbio projetado em torno de R$ 5,30/US$ no 1S26 (vs. R$ 5,50/US$) e um hiato mais próximo de 1,0% (vs. 1,5%), revisamos o IPCA de 4,9% para 4,3% em 2026 e de 4,6% para 4,1% em 2027.

A queda na projeção ocorre apesar da inclusão das medidas fiscais anunciadas para o ano. Em nossa estimativa, essas medidas têm um impacto de 40 bps no IPCA do ano e 0,7 p.p. na taxa de crescimento. Dessa forma, sem a inclusão dos impulsos fiscais adicionais e ainda sob a premissa de um câmbio depreciando para R$ 5,50/US$ ao longo do segundo semestre, o IPCA ficaria em 3,9% e o crescimento econômico em 1,4% no ano. Mantemos a avaliação de que a política fiscal continuará contrabalanceando a política monetária na demanda doméstica, sustentando um mercado de trabalho resiliente. Ainda assim, a apreciação cambial abre espaço para desinflação em alimentação, bens industriais e combustíveis – com efeitos secundários sobre serviços via custos. Além disso, a China deve seguir contribuindo como um fator baixista para a inflação de bens industriais, sustentando preço relativo mais nos próximos anos.

Quanto ao balanço de riscos — e às probabilidades que atribuímos (entre parênteses) — destacamos, no lado baixista: (i) uma inflexão mais forte do mercado de trabalho brasileiro (baixa); (ii) intensificação da deflação ao produtor na China (baixa); (iii) oferta de alimentos mais benigna (média); e (iv) depreciação adicional do DXY (média). No lado altista, avaliamos: (i) reaceleração da inflação nos EUA, devido a tarifas e/ou Brent (média); (ii) depreciação cambial mais intensa em função da incerteza eleitoral (média); e (iii) reversão nas tensões geopolíticas internacionais (baixa). À luz desses vetores e de suas probabilidades, avaliamos que o balanço de riscos para a inflação permanece assimétrico para baixo.

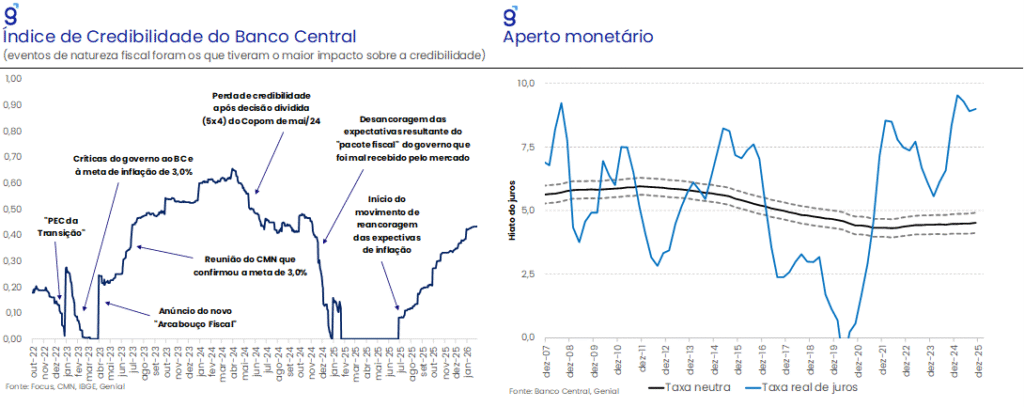

No campo da política monetária, avaliamos que o Copom sinalizou uma mudança de postura no último comunicado, migrando de um tom mais duro para um mais moderado. O Comitê suprimiu trechos relevantes que, a nosso ver, não tinham necessidade de terem sido removidos, como à desancoragem das expectativas e passagens que ressaltavam a necessidade de manter a política monetária em território contracionista por um período bastante prolongado. Além disso, o Copom passou a reconhecer com mais clareza os efeitos desinflacionários do cenário internacional, ponto que anteriormente aparecia de forma menos explícita, o que configurava um comportamento hawkish. Essa mudança de tom, em nossa avaliação, indica uma postura mais tomadora de risco pela autoridade monetária diante do processo de desinflação em curso.

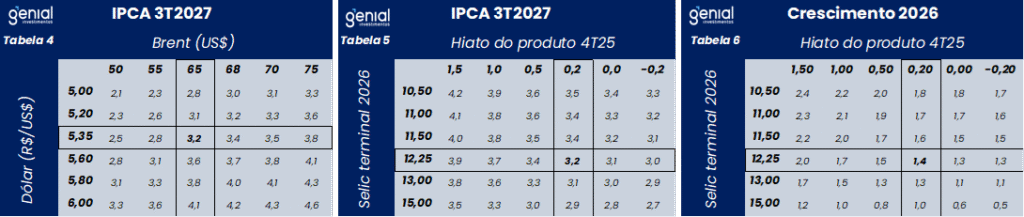

Entendemos que o comunicado da reunião de janeiro alimentou as apostas de corte de -75 bps pelo mercado para a reunião de março, apesar de ainda ressaltar serenidade no processo do ciclo de afrouxamento. Com efeito, caso o Banco Central incorporasse a taxa de câmbio de R$ 5,20/US$ em suas projeções, estimamos que a projeção de inflação para o horizonte relevante recuaria de 3,2% para 3,1%. Nesse contexto, dado a consolidação da tendência cambial e a nova postura da autoridade monetária, passamos a esperar um corte de -50 bps na reunião de março ao invés de -25 bps.

Por outro lado, a ata da reunião preservou a maior parte dos trechos duros retirados do comunicado – sobretudo a desancoragem das expectativas longas – e deu mais ênfase ao mercado de trabalho, destacando que o avanço dos rendimentos segue acima da produtividade, configurando um vetor inflacionário. Em geral, enxergamos um tom neutro na ata. A política monetária permanece significativamente contracionista e compatível com o processo de desinflação em curso, apesar da composição ainda não se mostrar plenamente favorável. Agora, no que diz respeito à ata em relação ao comunicado, entendemos que houve uma mudança significativa de tom, que parece tentar corrigir a rota que as expectativas de mercado tomaram após a última reunião do Copom.

Nesse contexto, a ata reforça nossa expectativa de corte de 50 bps em março e reduz a probabilidade de corte de 75 bps, mas mantendo aberta a alternativa de 25 bps caso os dados piorem na margem. Para o ciclo, nossa implementação da metodologia do BC aponta que o melhor trade-off entre inflação e atividade envolve aceitar inflação marginalmente maior no horizonte relevante para evitar perda mais intensa na atividade. Diante disso – e dos sinais de menor preocupação do BC com a desancoragem das expectativas – revisamos a Selic terminal de 13,0% para 12,0%, com cortes de 50 bps por reunião e desaceleração para 25 bps nas duas últimas reuniões do ano. Em nosso cenário, a moderação do pace de corte decorre da inflação mais resiliente no 2S26, se mantendo acima de 4,0%, puxada por serviços ainda pressionados. Caso esse cenário se materialize, ainda vemos espaço para continuidade do ciclo de corte no próximo ano, porém em ritmo menor, com a Selic estabilizando em 11,0% até o 1S27.

Vemos o balanço de riscos dessa projeção em linha com o do cenário de inflação. No lado baixista, destacamos: (i) desaceleração mais intensa da inflação de serviços no segundo semestre (média); (ii) maior leniência da autoridade monetária no início do ciclo (baixa); e (iii) manutenção do câmbio em R$ 5,20/US$ ao longo de todo o período eleitoral (média). No lado altista, ponderamos: (i) inflação do 1T26 acima do esperado (baixa); e (ii) reversão do câmbio em direção a R$ 5,50/US$ até o 2T26 (baixa). Dado o conjunto de riscos e as probabilidades atribuídas, avaliamos que a distribuição permanece assimétrica para baixo, com viés para uma Selic terminal mais próxima de 11,50%, mantendo cortes de 50 bps por reunião – inclusive nas duas últimas do ano.

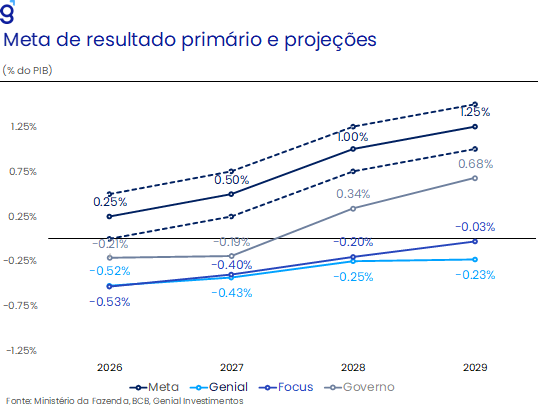

Em 2025, o fiscal voltou a se deteriorar na margem: o setor público consolidado encerrou o ano com déficit primário de 0,78% do PIB (alta de 2,4 p.p. vs. fim de 2024). A rigidez das despesas obrigatórias – sobretudo previdência, pessoal e benefícios sociais – continuou comprimindo o espaço fiscal, fazendo com que o cumprimento da meta dependesse, em grande medida, de receitas extraordinárias e ajustes metodológicos, reforçando a percepção de fragilidade do arcabouço. Nesse contexto, o descasamento entre política monetária e fiscal também contribuiu para pressionar a dívida, com déficit nominal de 8,34% do PIB entre os principais vetores de alta no ano.

Para 2026, o cenário permanece desafiador. Projetamos déficit primário em torno de 0,5% do PIB, o que exigiria medidas adicionais para evitar novo descumprimento da meta – estimamos um esforço extra de cerca de R$ 15,0 bi. A desaceleração da atividade tende a limitar receitas recorrentes e aumentar a dependência de fontes extraordinárias e novas iniciativas de arrecadação, enquanto o ciclo eleitoral reduz a probabilidade de avanços estruturais pelo lado das despesas. Com isso, a dívida segue como o principal ponto de atenção: mesmo com 2025 ligeiramente melhor do que o esperado, a dinâmica prospectiva continua desfavorável e projetamos a elevação da dívida bruta para 83,3% do PIB em 2026, mantendo o risco fiscal elevado e os prêmios de risco domésticos pressionados.

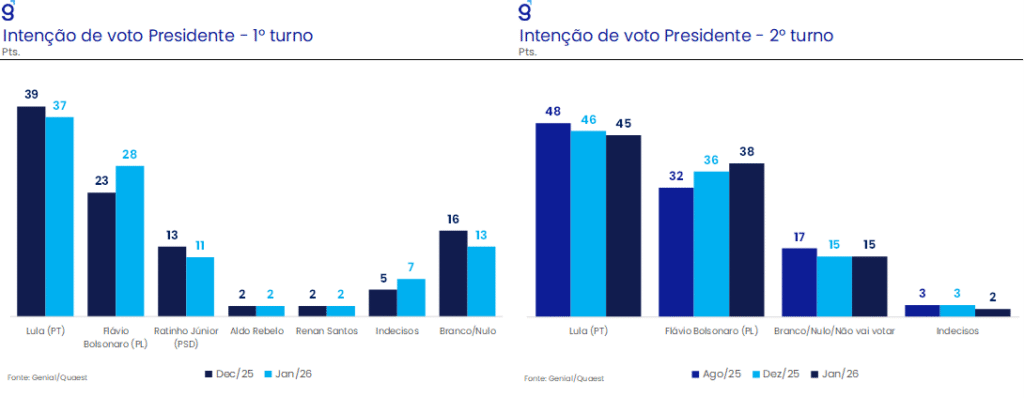

No front eleitoral, as pesquisas divulgadas ao longo de janeiro reforçaram nossa leitura de que Flávio Bolsonaro vem ganhando tração e reduzindo parte da vantagem de Lula, tanto em cenários de primeiro quanto de segundo turno. Esse movimento também comprime o espaço para uma “terceira via”, ainda que esse campo tenha exibido melhor articulação política recentemente, sobretudo através de alianças.

Nesse contexto, a filiação do governador de Goiás, Ronaldo Caiado, ao PSD de Gilberto Kassab tende a concentrar ainda mais no partido a coordenação de uma possível frente ampla de governadores de direita — Ratinho Jr. (PR), Eduardo Leite (RS) e Caiado (GO) — como tentativa de se posicionar como força independente em um ambiente eleitoral altamente polarizado. Vale lembrar que o PSD foi o partido que mais elegeu prefeitos nas eleições regionais de 2024, o que reforça sua capilaridade e pode ampliar a competitividade do eventual candidato. Essa reorganização ocorre em paralelo à queda das chances de Tarcísio de Freitas disputar o Planalto, já que, sem o aval da família Bolsonaro, a tendência é que concentre esforços na reeleição ao governo de São Paulo.

Em um cenário de elevada rejeição ao sobrenome Bolsonaro, mantemos a avaliação de que, tudo mais constante, Lula segue como favorito à reeleição. Ainda assim, o pleito tende a ser disputado, dado o piso de votos relativamente alto dos dois principais polos, o que deve manter a incerteza e adicionar volatilidade ao cenário ao longo do ano.

Cenário Externo

Estados Unidos

A indicação de Kevin Warsh para a presidência do Fed a partir de maio não deve alterar o plano de voo da política monetária: esperamos retomada dos cortes apenas no 2º semestre, com redução acumulada de até 0,50 p.p., levando a Fed Funds para 3,00%–3,25% ao fim de 2026. Sua passagem anterior pelo Fed (2006–2011) reforça a credibilidade da nomeação, mas Warsh tem histórico de críticas ao pós-2008 – especialmente à expansão do balanço e a juros excessivamente baixos – o que sustenta seu viés mais hawkish e uma agenda reformista, com defesa de menor escopo de atuação e do fim do Quantitative Easing. Nesse sentido, a escolha reforça nossa tese de que o principal atrito do governo com o Fed não é apenas a taxa de juros, mas sobretudo a regulação bancária e a gestão do balanço (compra de ativos), que voltou ao debate recentemente.

Em relação ao câmbio, o DXY vem se desvalorizando fortemente no início do ano, dando continuidade ao movimento observado desde o mesmo período do ano passado. Embora Trump tenha reiterado a retórica de “dólar forte” após reassumir a presidência, seus objetivos centrais – reindustrialização e redução do déficit comercial – são mais compatíveis com um dólar mais fraco, que eleva a competitividade da produção doméstica. Nesse contexto, os EUA passam a atuar como exportador de desinflação via canal cambial, somando-se à China, que já exerce esse papel há anos por meio de bens manufaturados a preços cadentes

Outro acontecimento recente que tende a reforçar esse movimento de perda de valor global do dólar é a possível ação coordenada entre os EUA e o Japão para conter a fraqueza do iene. Esse enfraquecimento decorreu de uma combinação de fatores políticos (convocação antecipada de eleições) e fiscais (pacote de gastos e anúncio de corte de impostos). Como o Japão tem uma dívida pública que ultrapassa 200% do PIB, essa política econômica, junto uma inflação ainda pressionada e ciclo de alta de juros, fez com que os investidores ficassem mais avessos ao risco, pressionando os títulos soberanos e a moeda japonesa.

Se implementada, essa coordenação ocorreria em um pano de fundo distinto do Acordo Plaza (1985): à época, com o DXY em níveis excepcionalmente elevados, os EUA buscaram desvalorizar o dólar e o acordo acabou valorizando o iene, com custos relevantes para a economia japonesa nos anos seguintes. Hoje, um eventual “Plaza 2.0” poderia alinhar interesses: para os EUA, um dólar mais fraco ajudaria a reduzir déficits comerciais; para o Japão, conter a depreciação do iene ajudaria a limitar pressões de preços em um ambiente de inflação acima da meta de 2,0%.

Olhando à frente, vemos dois fatores com potencial para frear a agenda do governo Trump: as eleições de meio de mandato e a reação dos chamados “bond vigilantes”. Historicamente, o pleito legislativo costuma ser desfavorável ao incumbente e, com a administração operando com saldo líquido negativo de aprovação, cresce o risco de os republicanos perderem o controle de Câmara e/ou Senado em novembro.

Já os “bond vigilantes” – isto é, a disciplina imposta pelos grandes detentores de Treasuries via prêmio de risco e taxas longas – podem forçar ajustes sobretudo na política fiscal e monetária. Nesse ponto, o mercado tende a reagir a iniciativas percebidas como fiscalmente expansionistas (elevação de gastos e cortes de impostos da “One Big Beautiful Bill”, com impacto altista sobre dívida/PIB) e ao risco de maior persistência inflacionária associado às investidas contra a independência do Fed.

Algum movimento de “sell-off” dos títulos públicos norte-americanos já pôde ser observado por parte dos investidores estrangeiros, embora em montante ainda pouco expressivo. Alguns fundos de pensão de países do norte da Europa fizeram uso de argumentos tanto de política externa (a incerteza geopolítica exportada pelos EUA) como fiscal (os elevados níveis de endividamento americano) para justificar a venda das Treasuries que possuíam. O fato desse movimento ter sido iniciados por investidores externos está em linha com a maior complacência histórica ser sempre dos investidores domésticos, com os investidores externos sendo os primeiros a reagir ao aumento do risco.

A despeito desse quadro, nos mantemos otimistas com a performance da economia norte americana em 2026. No curto prazo, em virtude da alternância da composição do board de diretores e a nova indicação à presidência, esperamos que o FED adote uma postura mais conservadora ao longo do 1º semestre de 2026, repetindo de certa forma o que foi observado na virada de 2024 para 2025. Naquele período, o banco central norte americano optou por uma postura mais cautelosa, a fim de se observar os efeitos defasados do afrouxamento monetário já implementado sobre a economia do país.

A inflação cheia, medida tanto pelo CPI quanto pelo PCE, deve desacelerar para algo em torno de 2,5% no nosso cenário base. A atividade econômica deve permanecer resiliente com perspectivas até de aceleração refletindo o fim do shutdown do governo, os impulsos fiscais da “One Big Beautiful Bill” e a agenda de desregulamentação que a administração Trump pretende implementar focada nos setores financeiro, de energia e de tecnologia. Com isso, esperamos que o PIB cresça 2,5% em 2026. Depois de anos pressionada, a atividade industrial já está dando sinais de que 2026 será um ano de retomada, com as métricas de novos pedidos e produção registrando aceleração significativa. Isso vai ao encontro do desejo do atual governo de reindustrializar os EUA.

Além disso, nesse 2º mandato o presidente Trump parece estar querendo implementar medidas que o conectem mais diretamente aos indivíduos na ponta (“main street”). O lançamento do programa “Trump Accounts” (contas de investimento indexadas ao mercado de ações dos EUA com vantagens fiscais para cidadãos americanos menores de 18 anos.), “Trump Homes” (programa habitacional), uso da cláusula da “Nação Mais Favorecida” (MFN) para controlar os preços de remédios e a intenção de impor um teto de juros de 10% ao ano sobre os cartões de crédito são provas disso.

Europa

Na Europa, os vetores geopolítico e comercial voltaram a dominar o cenário. A escalada de tensões entre EUA e UE em torno da Groenlândia ocorre antes da resolução do conflito Rússia–Ucrânia, aumentando a pressão sobre o bloco. A primeira consequência é a tendência de alta adicional dos gastos militares, em um contexto de orçamentos já comprimidos – o que tende a elevar a sensibilidade dos mercados de dívida soberana. A segunda é o recrudescimento dos atritos comerciais, devido à disputa sobre a soberania da Groelândia, com ameaças de retaliação de ambos os lados em uma disputa assimétrica: uma retaliação da UE impactaria o PIB dos EUA em apenas 0,4%, ao passo que uma retaliação tarifária dos EUA impactaria a Alemanha, maior economia do bloco, em quase 1,0%.

A combinação desses fatores pode devolver os países da Zona do Euro a um cenário de estagflação justamente em um momento no qual o bloco estava dando sinais incipientes de superarão dessa conjuntura. A apreciação da moeda também deve ter desdobramentos relevantes para o cenário. Os países do bloco mais expostos ao comércio internacional devem sentir o impacto dessa mudança nos termos de troca, que deve prejudicar as exportações e, consequentemente, o crescimento econômico.

Se esse cenário se materializar, o BCE pode se ver diante de um dilema semelhante ao do Fed em 2025: calibrar a política entre sustentar atividade e emprego, de um lado, e conter a inflação, de outro. Por outro lado, a guerra comercial iniciada pelos EUA acelerou o esforço da União Europeia para concluir acordos negociados há anos – como Mercosul e Índia – que, pelo tamanho dos mercados e pela abrangência setorial, podem gerar um impulso para a atividade já no curto prazo, caso sejam ratificados rapidamente.

China

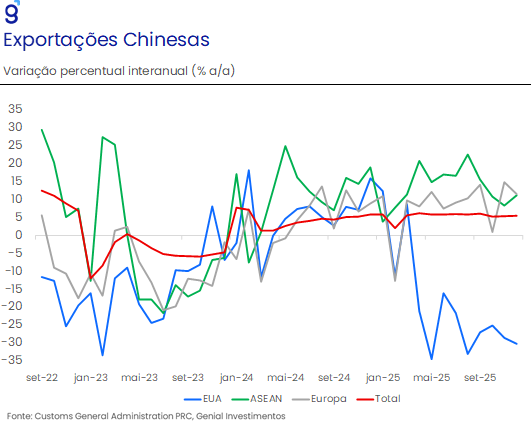

Os indicadores divulgados no último mês reforçam a leitura de que a economia chinesa inicia 2026 sob desafios relevantes. Embora o país tenha cumprido a meta oficial de crescimento de 5,0% em 2025, os principais entraves estruturais seguem praticamente inalterados – com destaque para a confiança doméstica ainda deprimida, a crise prolongada no setor imobiliário e o excesso de capacidade em diversos segmentos industriais. Nesse contexto, o começo de 2026 tende a ser particularmente desafiador, sobretudo se o governo mantiver uma meta próxima de 5,0%, o que provavelmente exigirá estímulos adicionais em um ambiente externo ainda adverso. O PIB do quarto trimestre de 2025 cresceu 4,5% a/a, desacelerando em relação aos 4,8% a/a observados no terceiro trimestre, levando o crescimento anual a 5,0% e marcando o terceiro ano consecutivo de cumprimento da meta oficial. O principal vetor de sustentação da atividade foi o setor externo: as exportações avançaram 3,9% a/a no 4T25, beneficiadas pelo desempenho robusto de dezembro (6,6% a/a), bem acima do consenso de mercado (3,1% a/a, Bloomberg). Mesmo diante da desaceleração das vendas para os Estados Unidos, o aumento dos embarques para a Europa e países do sudeste asiático (ASEAN) compensou amplamente essa perda, permitindo que as exportações chinesas crescessem 5,5% em 2025, exercendo papel central na sustentação do crescimento.

A produção industrial seguiu ancorada na resiliência das exportações, mais do que compensando a fraqueza persistente da demanda doméstica. No quarto trimestre, a indústria cresceu 5,0% a/a, com aceleração ao longo do trimestre – de 4,8% a/a em novembro para 5,2% a/a em dezembro – superando as expectativas de mercado. O desempenho foi liderado pela produção de componentes tecnológicos, beneficiada pelo ciclo global de investimentos em tecnologia, e pelos segmentos ligados ao setor automotivo, em linha com o forte avanço das exportações de veículos.

Essa fraqueza doméstica também ficou evidente no consumo, com as vendas no varejo desacelerando de forma significativa no último trimestre de 2025. O crescimento médio foi de 1,7% a/a no 4T25, ante 3,4% a/a no 3T25, enquanto em dezembro as vendas avançaram apenas 0,9% a/a, abaixo do consenso (1,1% a/a, Bloomberg), em parte devido a uma base de comparação elevada associada à introdução de subsídios no fim de 2024. O desempenho entre os segmentos permaneceu heterogêneo, com resultados mais favoráveis nas categorias beneficiadas por políticas de subsídios, contrastando com contrações relevantes nos segmentos ligados ao consumo discricionário e ao mercado imobiliário.

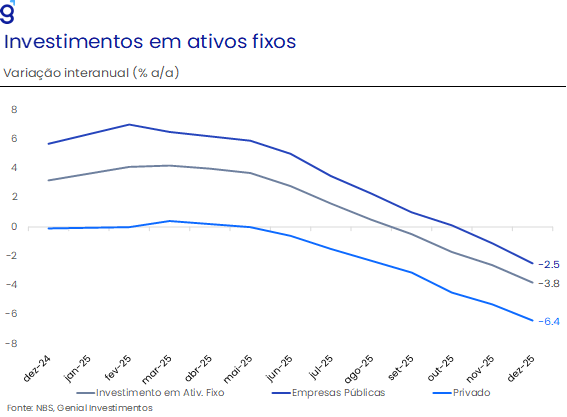

Por fim, a queda acentuada do investimento em ativos fixos reforça o diagnóstico de fragilidade da confiança doméstica. No quarto trimestre, os investimentos recuaram 12,8% a/a, aprofundando a contração observada no trimestre anterior (-6,2% a/a), refletindo sobretudo a queda de 29,4% a/a no investimento imobiliário. Também contribuíram negativamente os recuos em infraestrutura (-13,4% a/a) e manufatura (-7,3% a/a). No acumulado de 2025, o investimento em ativos fixos caiu 3,8%, desempenho significativamente pior do que o esperado pelo mercado (+3,1%, Bloomberg) e marcando a primeira contração anual da série. Tanto os investimentos de empresas estatais quanto privadas encerraram o ano em queda, indicando que o enfraquecimento foi bastante disseminado.

Além dos desafios já conhecidos, tem ganhado destaque o problema de excesso de capacidade produtiva. Isso se reflete na persistência do processo deflacionário mesmo com estímulos ao consumo, no deflator do PIB ainda em território negativo, na pressão contínua sobre os lucros industriais e no recuo expressivo dos investimentos em manufatura no segundo semestre de 2025, apesar das políticas de subsídios. O conjunto reforça a leitura de desequilíbrios relevantes pelo lado da oferta.

A combinação entre demanda doméstica estruturalmente fraca – cada vez mais dependente de estímulos fiscais – e elevada ociosidade configura uma das principais vulnerabilidades da economia chinesa. A incerteza sobre o crescimento tende a seguir deprimindo a confiança e perpetuando a fraqueza da demanda, mantendo o modelo de expansão, em 2026, fortemente dependente do escoamento externo da produção.

Em síntese, embora a China tenha cumprido a meta oficial de 5,0% em 2025, a composição do crescimento evidencia fragilidades relevantes e maior sensibilidade ao ambiente externo. A economia inicia 2026 ainda sob desafios importantes, com desaceleração gradual da atividade, refletindo sobretudo a confiança doméstica deprimida e a persistência da crise imobiliária. Ainda assim, não esperamos mudança na meta oficial, que deve permanecer em torno de 5,0%.

A manutenção desse objetivo permite que o crescimento oscile próximo desse patamar, com desaceleração controlada em relação a 2025, em linha com a estratégia do governo de moderar a atividade diante de entraves estruturais – envelhecimento populacional, ajuste prolongado do setor imobiliário e retornos decrescentes do investimento em infraestrutura. Nesse contexto, a resposta de política econômica tende a seguir baseada em estímulos pontuais, voltados a evitar uma perda de tração mais acentuada e seus possíveis desdobramentos econômicos, sociais e políticos.

Projetamos que a economia chinesa cresça 4,7% em 2026, desacelerando frente aos 5,0% de 2025. A moderação reflete a continuidade do ajuste imobiliário, demanda doméstica ainda fraca, estímulos apenas moderados e menor contribuição do setor externo, limitada por uma base de comparação mais alta e pelos efeitos defasados das tarifas sobre o crescimento global. Apesar da redução recente das tensões com os EUA, as tarifas bilaterais seguem em torno de 35,0%, mantendo o comércio estruturalmente restrito e reforça a necessidade de diversificação dos destinos das exportações chinesas.

Em termos de política econômica, nosso cenário-base assume postura moderadamente expansionista, similar à de 2025: medidas seletivas para suavizar a desaceleração, com impulso fiscal contido e cortes de juros graduais, condicionados a sinais mais claros de enfraquecimento. Esse ambiente tende a preservar o descasamento entre oferta e demanda doméstica, mantendo a economia dependente do escoamento externo e os preços em território deflacionário, com melhora apenas gradual ao longo de 2026. Assim, a China deve seguir como vetor relevante de “exportação” de deflação de bens industriais, contribuindo — como em 2025 — para a convergência da inflação à meta no Brasil.