Cenário Doméstico

Atividade Econômica

No mês, a divulgação dos dados dos principais indicadores setoriais apresentou sinais mistos, apontando para uma heterogeneidade do desempenho dos setores, frente a um cenário macroeconômico adverso marcado por uma taxa de juro contracionista ao passo em que os indicadores de crédito seguem em trajetória de deterioração. Por um lado, a produção industrial e o setor de serviços apresentaram expansões de 0,3% m/m e 0,9% m/m, respectivamente, enquanto o índice de atividade do banco central (IBC-Br) e as vendas no varejo recuaram 2,0% m/m e 1,0% m/m, respectivamente. Na mesma direção, o monitor do PIB da FGV apontou para uma queda de 3,0% do PIB no mesmo intervalo.

De modo geral, os principais indicadores antecedentes do PIB apontam para perda de dinamismo da economia no segundo trimestre, corroborando o nosso cenário de desaceleração da atividade após uma forte leitura do PIB no primeiro trimestre puxado pela expansão do PIB da agropecuária. Esta avaliação decorre da nossa expectativa de desaceleração da demanda doméstica devido ao ambiente macroeconômico adverso, sobretudo no que diz respeito ao mercado de crédito, cuja deterioração deve continuar sendo um importante vetor limitador da expansão do consumo nos próximos trimestres. Além disso, também esperamos que diante da elevação da incerteza jurídica e econômica, a formação bruta de capital fixo entre em trajetória contracionista, visão esta que é corroborada pela leitura do monitor do PIB da FGV que registrou contração de 0,8% desta rubrica para o trimestre móvel encerrado findo em maio.

Nesse cenário, mantivemos nossa expectativa de crescimento do PIB em 0,1% t/t no segundo trimestre em relação ao primeiro e a partir do terceiro trimestre, acreditamos que a economia brasileira entre em uma recessão técnica (dois trimestres consecutivos de contração do PIB), refletindo os vetores negativos, sobretudo do lado da demanda. Para o ano de 2023, mantivemos nossa projeção de crescimento de 1,9% ao passo em que para 2024 revisamos nossa taxa de crescimento de 0,0% para 0,7%, diante da expectativa de cortes mais significativos da taxa de juros a partir de agosto.

No que diz respeito ao mercado de crédito, observa-se a manutenção da trajetória de desaceleração gradual do saldo total das concessões, iniciado em meados de 2022. Os dados divulgados referentes ao mês de junho mostram que a concessão de crédito avançou 8,9% a/a, ante 10,6% a/a no mês imediatamente anterior, registrando o décimo terceiro resultado consecutivo de arrefecimento desta métrica, com destaque para a desaceleração da carteira de crédito livre (3,0% a/a, ante 4,2% a/a), em detrimento da linha de crédito direcionado (9,5% a/a, ante 9,7% a/a). Vale destacar que o saldo de crédito livre para as pessoas físicas o desempenho negativo no mês (-1,3% m/m) se mostrou bastante disseminado. Entretanto, a carteira de Cartão de crédito rotativo continuou a se expandir no mês, mantendo o saldo total desta carteira em um patamar consideravelmente superior à média histórica, o que deve continuar deteriorando os indicadores de inadimplência nos próximos meses devido à elevada taxa de juros cobrado nesta linha de crédito.

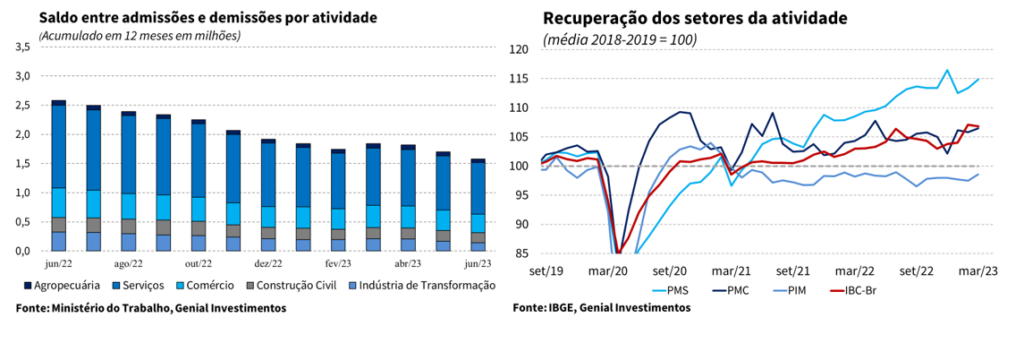

Por fim, embora o mercado de trabalho tenha se mostrado mais resiliente do que imaginávamos no início do ano, existem alguns indicadores de enfraquecimento, entre eles, a diminuição do número de vagas criadas e a desaceleração da renda real média dos trabalhadores. Entretanto, vale destacar que diferentemente dos primeiros meses do ano, a surpresa positiva na PNAD de junho, que registrou uma taxa de desemprego de 8,0%, ante expectativa de 8,2%, foi marcada pelo aumento da população ocupada e estabilização da taxa de participação, evidenciado um diagnóstico mais positivo para o mercado de trabalho. Porém, boa parte da sustentação da taxa de desemprego em um patamar mais baixo do que o antecipado se deve à queda na taxa de participação, que pode ser atribuída ao aumento dos programas de transferência de renda do governo a partir do segundo semestre de 2022, responsável por aumentar o salário de reserva da economia. Nesse sentido, esperamos que a combinação entre uma taxa de participação mais depreciada e de desaceleração da economia gerem uma depreciação, ainda que mais lenta ao longo do segundo semestre, de modo que, a taxa de desemprego média da economia fique em 8,3% para 2023.

Inflação e Política Monetária

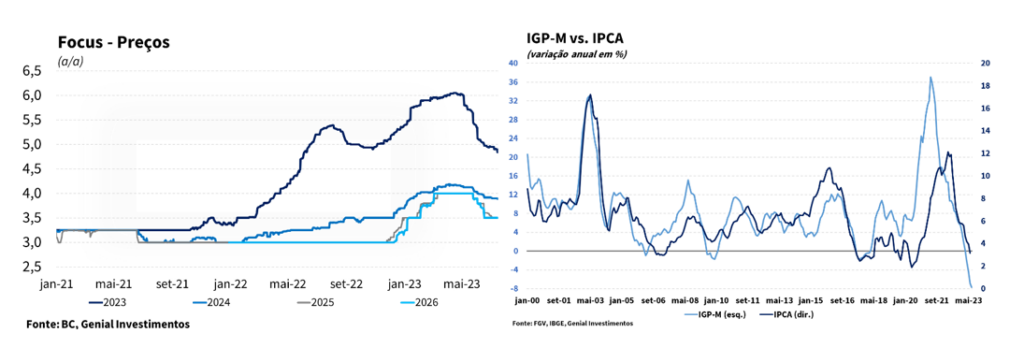

Nos últimos meses, observou-se um cenário mais benigno para a trajetória de desinflação. Tal movimento está associado, entre outros fatores, com a deflação dos índices de preços ao produtor, arrefecimento das medidas mais inerciais da inflação, sobretudo ligados ao setor de serviços e aos núcleos da inflação, e à convergência das expectativas em direção a meta.

A decisão do Conselho Monetário Nacional (CMN) de manter o centro da meta de inflação inalterada em 3,0% para os próximos anos contribuiu para a queda das expectativas medidas pelo Focus em todos os prazos. Embora a mudança de horizonte de política monetária, de ano calendário para meta contínua, tenha sido bem recebida pelo mercado, existem riscos associados à definição do horizonte, à absorção de choques e aos critérios de avaliação da política monetária no médio prazo. Nesse sentido, a falta de um ponto de referência a ser perseguido parece tornar o regime de metas de inflação mais “frouxo”, o que pode contribuir para elevar as incertezas em relação à condução da política monetária diante da troca de diretores e da presidência no futuro, levando a uma desancoragem das expectativas de prazos mais longos.

O Índice Geral de Preços (IGP-M) já está no quarto mês seguido de deflação e deve encerrar o ano próximo a -3,0% a/a. Dos três grupos que compõe o IGP-M, a principal contribuição para esse forte arrefecimento no índice geral vem do Índice de Preços ao Produtor Amplo (IPA-M). Isso se dá tanto pelo resultado do IPA agrícola, como do IPA industrial, com ambos tendo registrado deflação desde fevereiro. Em relação às commodities agrícolas, sobretudo milho e soja, a safra recorde de grãos contribuiu positivamente para a desinflação destes produtos. No que diz respeito às commodities metálicas e energéticas, com destaque para o petróleo e para o minério de ferro, o cenário externo de desaceleração global colabora positivamente para o arrefecimento de preços.

Além disso, o IPCA-15 de julho apresentou queda de 0,07%, abaixo das expectativas de -0,03%, acumulando alta de 3,2% em doze meses. Vale destacar que os núcleos de inflação arrefeceram consideravelmente, assim como todas as métricas de serviços, exceto os intensivos em trabalho, que continuam sugerindo que o mercado de trabalho segue aquecido. Por fim, avaliamos que embora o resultado do IPCA-15 e a valorização do real frente ao dólar aumentem as apostas de corte de 0,5 p.p. na taxa Selic na reunião de agosto, avaliamos que a resiliência do mercado de trabalho somado à persistência da inflação de serviços e a desancoragem das expectativas demandam uma maior cautela no que diz respeito ao início do processo de flexibilização monetária. Dessa forma, projetamos um corte de 0,25 p.p. na reunião do Copom de agosto.

Fiscal

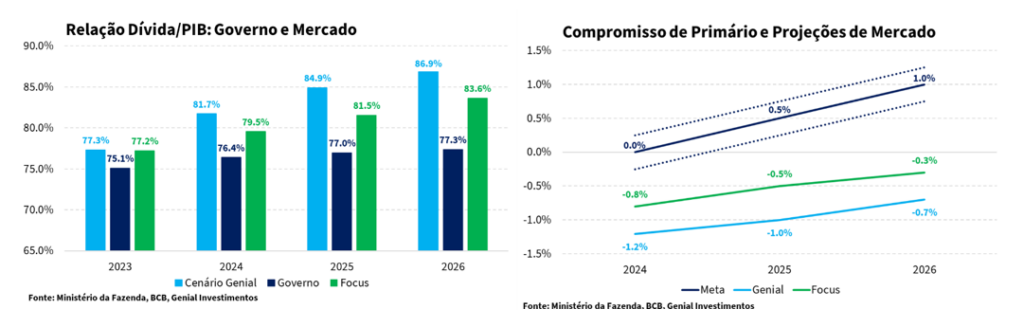

O Projeto de Lei do Novo Arcabouço Fiscal foi aprovado no Senado por 57 votos a 17. Nesse sentido, ocorreram algumas mudanças, entre elas, a retirada do Fundo de Manutenção e Desenvolvimento da Educação Básica (Fundeb), o Fundo Constitucional do Distrito Federal (FCDF) e as despesas com ciência, tecnologia e inovação. Além disso, a proposta inicial do governo que previa reajuste das despesas pela inflação acumulada entre janeiro e dezembro foi modificada para o período entre julho e junho, evitando que a formulação de uma projeção de inflação superestimada permita o aumento de gastos do governo.

Ademais, para compensar o fato de que o relator do projeto no Senado não conseguiu alterar o período de aferição da inflação de julho-junho para dezembro-novembro (o que abriria espaço fiscal para a Nova Versão do Programa de Aceleração do Crescimento), foi acatada uma emenda que permite incluir no Orçamento de 2024 a previsão de despesas condicionadas, que só seriam executadas após aprovação de crédito extraordinário pelo Congresso. Esse dispositivo deve evitar um corte de cerca de R$ 32 bilhões no Orçamento de 2024. Assim, após essas modificações, o projeto passará novamente pela Câmara antes de seguir para a sanção presidencial.

Por fim, as mudanças propostas se mostram relativamente pequenas e o arcabouço segue incapaz de estabilizar a dívida pública como proporção do PIB. Nesse cenário, o fator chave para o sucesso da nova regra fiscal é o aumento das receitas. Assim, vale destacar a dificuldade política de aumento de receitas e salientar que, frequentemente, o ente político que institui determinado tributo não arrecada integralmente o seu produto. Por exemplo, embora o IR e o IPI sejam impostos federais, a União fica com apenas 54% do valor arrecado e o restante é repartido entre os entes subnacionais.

No curto prazo, os indicadores fiscais apontam para uma trajetória de significativa piora do resultado primário em 2023. Pelo lado da receita, enxergamos como principais drivers os efeitos da normalização da arrecadação com receitas extraordinárias, por parte do governo central, e os efeitos da Lei Complementar do “Teto do ICMS” sobre a arrecadação dos entes subnacionais. Pelo lado da despesa, avaliamos que a expansão dos gastos com a aprovação da PEC de Transição será um importante vetor de pressão sobre as contas públicas ao longo do ano, que já pode ser observado no aumento das despesas obrigatórias com controle de fluxo (Bolsa Família). Nesse contexto, projetamos que a relação dívida/PIB encerre o ano em 77,3% do PIB, refletindo a nossa expectativa de resultado primário do governo consolidado na ordem de 1,3% do PIB no mesmo período.

Cenário Externo

Estados Unidos

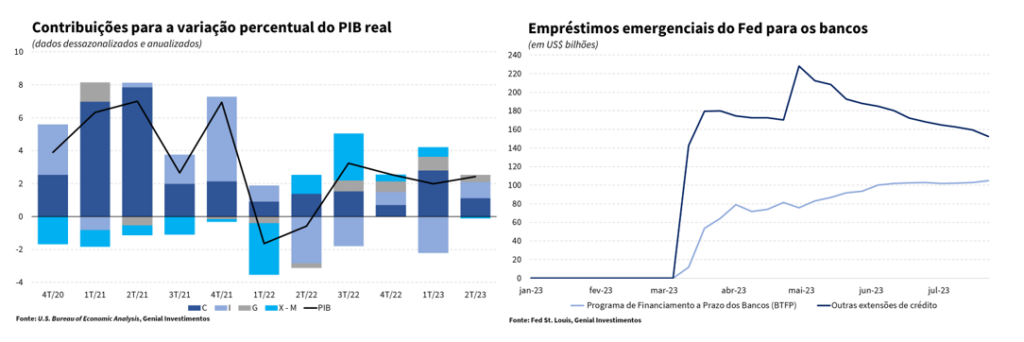

Após optar por elevar a taxa de juros em 25 pontos-base, o que levou a fed funds rate a atingir o patamar entre 5,25% e 5,50% ao ano, o comunicado e a coletiva de imprensa que se seguiram a decisão do banco central norte-americano (Fed) deixaram em aberto qual será o movimento de política monetária adotado pela autoridade monetária nas próximas reuniões.

O Fed foi para essa reunião de julho sabendo que, mesmo que os seus membros tivessem mudado de ideia e passado a achar que o mais correto a se fazer seria não aumentar juros nas próximas reuniões, ele não poderia fazer transparecer essa mensagem para o mercado, sob pena das condições financeiras afrouxarem demais, passando a trabalhar contra o aperto monetário empreendido pelo próprio Fed.

Ao mencionar o CPI relativo ao mês de junho, que surpreendeu para baixo, o presidente do Fed, Jerome Powell, reconheceu que os membros do Comitê esperam que a inflação americana siga, de agora em diante, esse ritmo mais moderado do último CPI. Esse ponto, caso de fato expresse uma visão mais disseminada dos diretores do Fed, pode apontar para o fato de que uma alta adicional de juros possa não mais estar sendo vista como necessária para garantir a convergência da inflação para a meta de 2,0%.

Uma outra possibilidade também é o Fed repetir nas reuniões de setembro e novembro a mesma estratégia adotada em junho e julho, quando optou por pular uma reunião, praticando uma pausa seguida de uma elevação de 25 pontos-base na taxa de juros. Entretanto, vale ressaltar que à luz dos dados mais recentes de atividade, mercado de trabalho e inflação, esse cenário não se apresenta no momento como o mais provável.

No tocante à atividade, a primeira prévia do PIB americano do segundo trimestre veio consideravelmente acima da mediana das projeções dos analistas de 1,8% t/t e avançou 2,4% t/t a uma taxa anualizada. A maior contribuição positiva para esse resultado veio dos gastos com consumo pessoal (1,1 p.p), que passaram de expansão de 4,2% no primeiro trimestre para uma alta de 1,6% agora, ante expectativas de 1,2%. O destaque negativo foi para as exportações líquidas, que apresentaram contribuição de -0,12 p.p, puxadas principalmente pelas exportações (impacto de -1,28 p.p).

Esses resultados deixam sinais mistos para o Fed. Se por um lado a atividade mais forte, puxada principalmente por uma expansão acima das estimativas do consumo pessoal, aponta para a necessidade de uma alta de juros adicional nesse segundo semestre, o núcleo de inflação mais baixo que o esperado (3,8% t/t anualizado, ante expectativas de 4,0%), aliado a uma variação de estoques positiva, pode indicar o possível fim do ciclo de aperto monetário nos EUA.

O problema é que os juros altos têm impactado relativamente pouco a atividade econômica comparativamente a ciclos de aperto monetário anteriores. Como as principais dívidas das famílias (hipotecárias, estudantis, automobilísticas) são pré-fixadas e estão travadas em taxas de juros baixas, o movimento de alta da fed funds rate por parte do Fed é parcialmente mitigado. Com isso, as condições financeiras não ficam tão apertadas e os gastos dos consumidores não arrefecem como o esperado.

Olhando mais à frente, a economia norte-americana já vem apresentando os primeiros sinais de desaceleração. Os resultados preliminares dos Índices de Gerentes de Compras (PMI) referentes ao mês julho frustraram as expectativas, apontando para um crescimento econômico mais lento e uma criação de vagas de emprego mais modesta. Além disso, a sustentação que vem sendo dada à demanda agregada através de um consumo pessoal mais forte não deve mais ser tão expressiva por conta do término esperado do excesso de poupança das famílias.

Zona do Euro

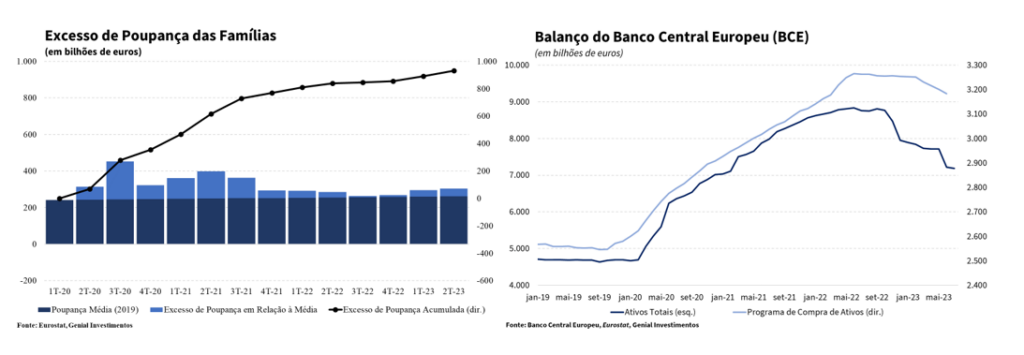

Com a surpresa positiva do PIB preliminar do 2º trimestre, a Zona do Euro conseguiu, por ora, deixar para trás o quadro de recessão técnica (quando há contração da atividade econômica por dois trimestres consecutivos) no qual o bloco se encontrava. Na margem o crescimento foi de 0,3% t/t, acima das expectativas de 0,2% t/t. Já na comparação anual, a atividade econômica continuou a desacelerar, saindo de 1,1% a/a para 0,6% a/a. Dentre as principais economias do bloco, os destaques positivos foram para a França (0,5% t/t) e a Espanha (0,4% t/t), enquanto a Alemanha (0,0% t/t) e a Itália (-0,3% t/t) decepcionaram.

Mesmo com o resultado acima do esperado, a economia continua a exibir sinais mistos, com o PMI de serviços ainda mostrando expansão, enquanto a indústria segue em desaceleração. Apesar da perda de folego recente, o setor de serviços ainda contribui para retardar a desaceleração do mercado de trabalho e da inflação. Ao contrário do caso dos EUA, o excesso de poupança das famílias ainda segue em trajetória de crescimento, o que ajuda a sustentar o consumo apesar do nível elevado de preços. O aumento da poupança na passagem do primeiro para o segundo trimestre pode ter expressado um aumento da aversão ao risco por parte das pessoas (assumindo um caráter de poupança precaucional) pelo fato da economia ter entrado num quadro de recessão técnica.

A surpresa altista com o PIB dos EUA e o fato da Zona do Euro ter saído de um quadro de recessão técnica deixa a trajetória da moeda norte-americana frente ao euro incerta nesse início de segundo semestre. O impulso que uma desvalorização do euro em relação ao dólar traria para as exportações do bloco, cruciais para a sustentar a atividade dado o grau de abertura econômica de várias economias da região, fica comprometido. Se for este o caso, não se descarta que a atividade econômica na Zona do Euro volte ao território contracionista no 3º trimestre.

O “pivot” do Banco do Central Europeu (BCE), momento em que a autarquia entende que a política monetária teria alcançado o patamar adequado para garantir a convergência da inflação para a meta, ocorrido antes mesmo da reunião de julho do BCE quando dois diretores tidos como os mais “hawkish” da instituição deram declarações mais “dovish” parece ter perdido o embasamento com a surpresa altista do PIB do 2º trimestre. Conjecturava-se que a atividade econômica mais fraca estava passando a ganhar mais peso no processo decisório do BCE do que a inflação resiliente. Após a divulgação do PIB do 2º trimestre, tanto a atividade como a inflação passaram a apontar na mesma direção, renovando a necessidade de mais uma alta de juros adicional de 25 pontos-base. O núcleo de inflação continua em patamar elevado (5,5% a/a), estacionado nesse mesmo patamar desde meados do ano passado, e os preços dos serviços voltaram a acelerar (5,6% a/a).

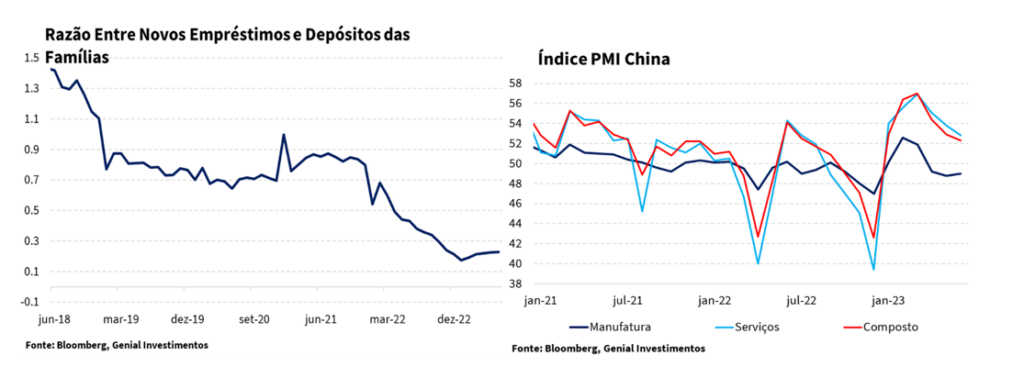

China

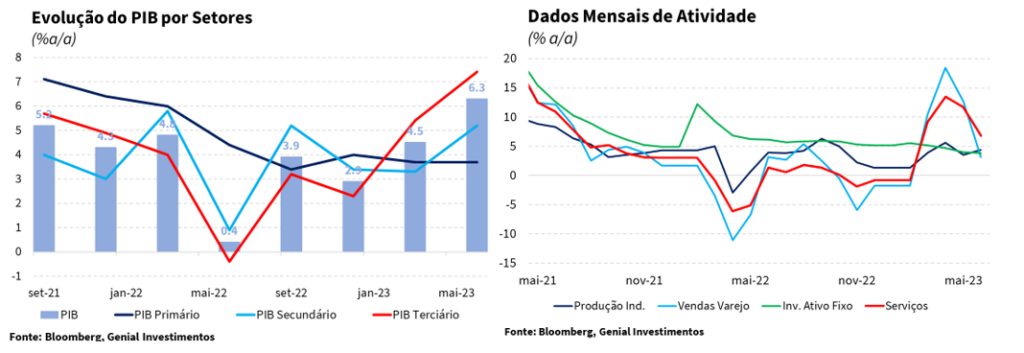

De maneira geral, os dados divulgados em julho corroboram nossas expectativas de expansão da economia chinesa em um ritmo mais moderado do que o antecipado pelo mercado. O cenário macroeconômico adverso, intensificado pela crise imobiliária que assola a economia desde o segundo semestre de 2021, sugere que a atual trajetória de arrefecimento da economia não deve ser revertida facilmente nos próximos meses. Soma-se a este diagnóstico, a perspectiva de desaceleração global, que tende a prejudicar as exportações chinesas, que é uma importante engrenagem do motor de crescimento do atual sistema econômico chinês.

Nesse contexto, a divulgação dos dados do PIB do segundo trimestre ilustra bem essa nossa avaliação. Em linha com o nosso cenário, o PIB avançou 6,3% a/a, vindo significativamente pior do que o aguardado pelo mercado, cujo consenso era de expansão de 7,1% a/a. Em termos trimestrais, a expansão foi de 0,8%, desacelerando em relação aos 2,2% observados no primeiro trimestre. A surpresa negativa ficou por conta das vendas no varejo, que passou de um ritmo de crescimento de 12,7% a/a em maio para 3,1% a/a no mês de junho, sugerindo perda de dinamismo do consumo doméstico em um ritmo mais acelerado do que o antecipado.

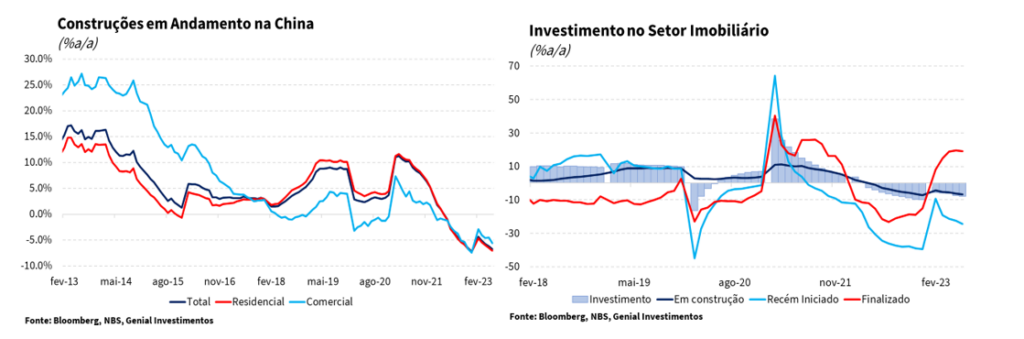

No que diz respeito ao mercado imobiliário, os dados sugerem que o setor segue em território contracionista, aumentando os riscos de um “hard-landing” da economia chinesa nos próximos meses, caso o governo não intensifique as políticas de auxílio às construtoras. Até o mês de junho, as vendas de imóveis recuaram 5,3% quando comparado ao mesmo período do ano anterior, diante de uma demanda anêmica por residências, reflexo do baixo nível de confiança das famílias chinesas. Além disso, tanto os investimentos no setor imobiliário quanto os indicadores de monitoram as construções em andamento reforçam esse cenário negativo, sugerindo que os próximos meses devem continuar sendo marcados pela contração do setor.

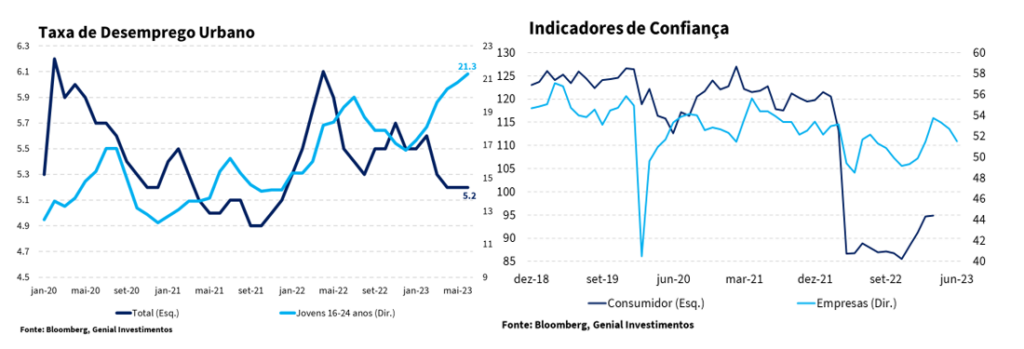

Em relação ao mercado de trabalho, embora a taxa de desemprego tenha ficado estável em 5,2% em junho, a desocupação entre jovens atingiu o ponto mais elevado da série histórica, ficando em 21,3% no mês. Acreditamos que as próximas leituras, este indicador deve ser agravado devido ao período de graduação nas faculdades, que pode contribuir para a manutenção do sentimento das famílias em um patamar depreciado, que deve continuar limitando o ganho de tração da demanda doméstica mesmo diante do recente anúncio de medidas de estímulo à economia.

Na nossa avaliação, a elevada taxa de desemprego entre os jovens é um dos principais vetores limitantes da recuperação da confiança do consumidor, que se encontra bastante depreciada em relação à média histórica. Em relação as firmas, a confirmação da perda de dinamismo da economia aliada às incertezas jurídicas, diante do aumento da regulação governamental sobre diversos setores nos últimos anos, devem continuar pesando sobre a decisão de investimentos e de contratação ao longo do ano. Nesse cenário, acreditamos ser pouco provável uma recuperação significativa da confiança das famílias nos próximos meses, de modo que, esperamos a continuidade de leituras mais negativas de dados econômicos ligados ao consumo, frente uma demanda interna ainda anêmica.