Cenário Doméstico

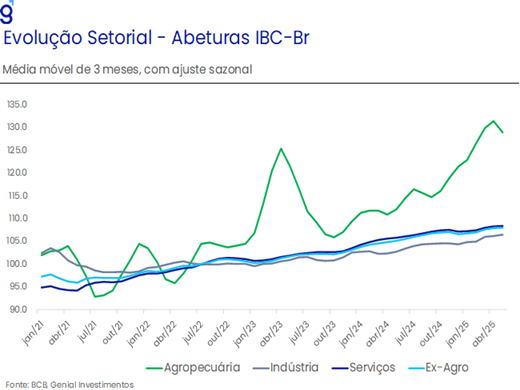

Um dos principais destaques no mês de julho ficou por conta da divulgação dos principais indicadores de atividade econômica que, em sua maioria, confirmaram que a economia brasileira está arrefecendo. A indústria e o varejo restrito recuaram de 0,5% m/m e 0,3% m/m em maio, dando continuidade aos recuos do mês anterior. Em contrapartida, o varejo ampliado e os serviços registraram altas de 0,3% m/m e 0,1% m/m, respectivamente. Por fim, o índice de atividade econômica do Banco Central (IBC-Br) registrou queda de 0,7% m/m, vindo abaixo do piso das estimativas de mercado, corroborando a percepção de perda de dinamismo da economia frente a um cenário macroeconômico mais adverso.

Apesar dos recuos no mês, projetamos que a desaceleração da economia será gradual. Os vetores de enfraquecimento — como inflação elevada, juros altos e maior incerteza — devem ser parcialmente compensados por uma demanda ainda firme, sustentada pelo mercado de trabalho aquecido e pelas medidas de estímulo do governo. Além disso, os indicadores seguem em níveis historicamente elevados, mesmo diante de um cenário adverso, reforçando a percepção de resiliência da atividade. Mantemos, assim, nossa projeção de alta de 0,5% t/t para o PIB do 2º trimestre e de 2,4% para 2025.

Outro destaque do mês foi o relatório bimestral de receitas e despesas do 3º bimestre, no qual o governo reduziu o bloqueio de despesas discricionárias em R$ 20,6 bi, de R$ 31,3 bi para R$ 10,7 bi. A melhora reflete um aumento de R$ 27,1 bi nas receitas e de R$ 5,0 bi nas despesas previstas para 2025. Com isso, o déficit primário estimado (excluindo os R$ 48,6 bi de precatórios) passou para R$ 26,3 bi, acima do piso da meta (déficit de R$ 31,0 bi).

Cabe destacar que essa perspectiva para o cumprimento da meta de resultado primário em 2025 deriva de premissas baseadas em um bom comportamento das despesas primárias e de estimativas de receitas infladas. Pelas despesas, o governo manteve inalterada a previsão para os gastos previdenciários, mesmo com alta acentuada, o que pode pressionar outras rubricas nos próximos meses. Do lado das receitas, a arrecadação está inflada por parâmetros otimistas e receitas incertas, como as ligadas a leilões de petróleo ainda não realizados.

Em resumo, apesar das incertezas, o governo adotou uma postura mais agressiva ao liberar todos os recursos antes bloqueados, apostando na contenção de gastos e em uma arrecadação forte — mesmo com o risco de desaceleração e tensões externas.

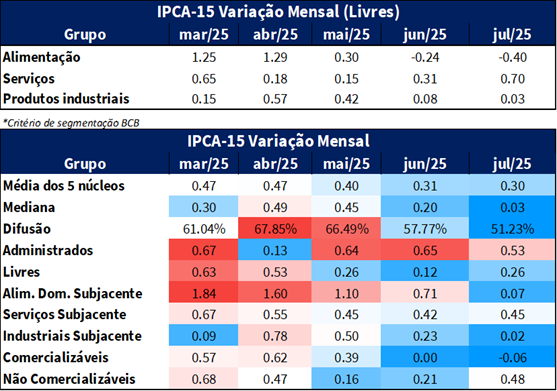

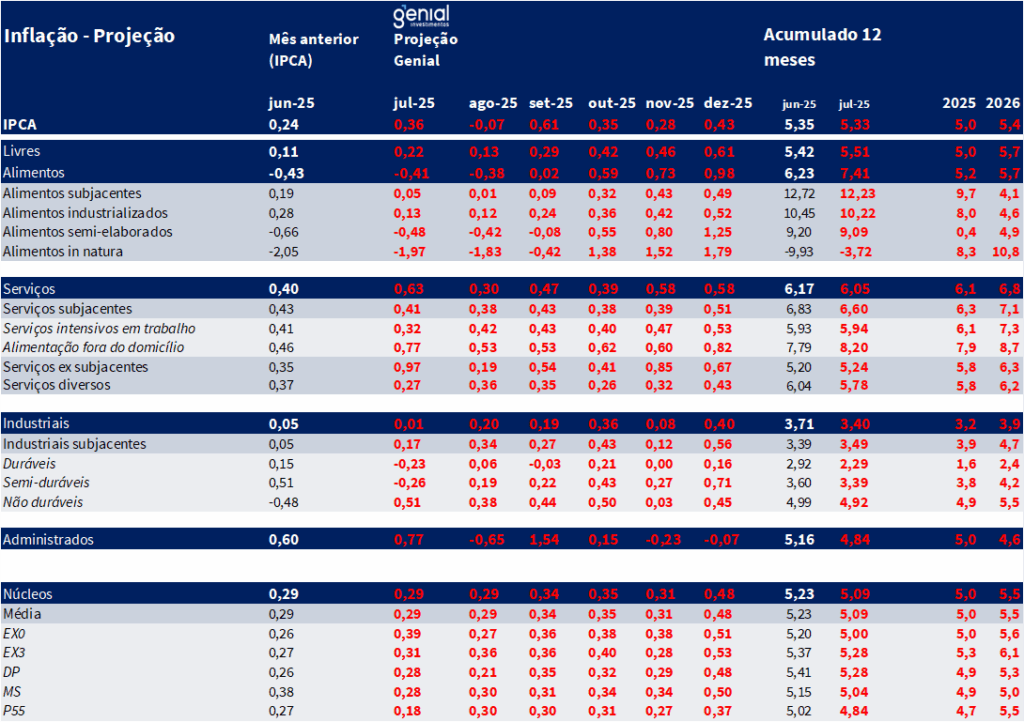

O IPCA-15 de julho subiu 0,33% m/m e acumulou 5,30% em 12 meses, mantendo-se acima da meta do BC. O qualitativo permanece positivo, embora levemente pior do que o esperado, impactado por uma surpresa atípica em alimentação fora do domicílio, um dos grupos com maior sensibilidade à demanda. De forma geral, o destaque da leitura foi o grupo de serviços, que concentrou as principais surpresas altistas, com ênfase em passagens aéreas, componente que já antecipa maior pressão sobre o IPCA cheio de julho.

Para as próximas leituras, tanto o grupo de serviços quanto o de bens industriais merecem atenção. No caso dos bens industriais, a apreciação do real no primeiro semestre contribuiu para o arrefecimento observado no início do ano, assim como a implementação do IPI Verde (publicada em 10 de julho), que prevê redução ou isenção de imposto para veículos compactos com menor impacto ambiental. Essa medida levou a revisão da nossa projeção de inflação de 2025 de 5,1% para 5,0%.

No entanto, a alta de 0,40% m/m em automóveis novos no IPCA-15 indica que o impacto do IPI Verde pode ser menor do que o previsto, representando risco altista nos próximos meses. Vale ainda ressaltar que, em alguns setores, a redução no custo da matéria-prima não tem sido repassada integralmente ao consumidor final. É o caso da gasolina e do frango, itens que apresentaram queda de preços no atacado, mas que não mostraram alívio nos preços ao nível do consumidor. Esse descompasso reforça que ainda existem pressões inflacionárias persistentes, mesmo em um contexto de arrefecimento nos custos de produção, como também visto em aluguel e condomínio na leitura de junho.

Por fim, a reunião do Copom no final do mês confirmou a expectativa do mercado ao manter a taxa Selic em 15,0% a.a., encerrando o ciclo de alta de juros iniciado em set/24, atingindo o maior nível desde jun/06 (15,25% a.a.). Apesar do comunicado ter vindo sem grandes alterações, avaliamos que o BC acertou tanto na decisão da política monetária em si quanto na manutenção de um tom ainda duro no que diz respeito ao seu compromisso ao combate à inflação, mesmo diante dos sinais incipientes de desaceleração da economia capturados em indicadores setoriais e do aumento das incertezas.

Em relação ao cenário externo, avaliamos que o Comitê acertou em não incluir potenciais impactos do aumento das tensões comerciais entre o Brasil e os EUA no seu balanço de riscos, preferindo apenas sinalizar uma elevação da incerteza, demandando maior atenção e cautela. O BC prevê que dada a dinâmica adversa da inflação, a política monetária deve permanecer por bastante tempo no patamar atual, antevendo que a taxa permanecerá em 15% caso não haja grandes surpresas no cenário. Nesse ponto o BC sinaliza que a barra para alterar a taxa Selic do atual patamar está significativamente elevada, sendo um importante fator de ancoragem para reduzir a volatilidade na curva de juros.

Os dados da PNAD contínua referente ao trimestre móvel encerrado em junho seguiram apontando para uma forte robustez do mercado de trabalho, corroborando a decisão do BC. Dessa forma, avaliamos que o comunica veio em linha com a nossa expectativa de que a taxa Selic deve permanecer em 15,0% a.a. até o final de 2025. Assim, o comunicado veio em linha com nossa expectativa de que a Selic seguirá em 15,0% a.a. até o fim de 2025. Para 2026, projetamos o início da flexibilização no final do 1T, mas as medidas de estímulo à demanda em vigor ou previstas elevam o risco de adiamento. Por ora, mantemos a projeção de Selic em 13,75% a.a. ao fim do próximo ano.

Cenário Externo

Estados Unidos

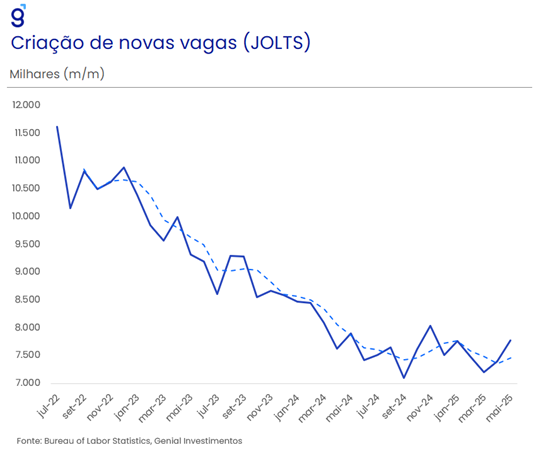

A inflexão apresentada pelas métricas de renda e de gastos pessoais, que voltaram a crescer, assim como o reaparecimento de surpresas altistas na inflação depois de alguns meses de dados bem-comportados, configuram os primeiros sinais dos efeitos defasados da guerra tarifária que eram esperados que começassem a aparecer nos dados da economia americana a partir de agora.

O principal fator que permitiu ao Fed se dar ao luxo de adotar a estratégia de esperar o efeito das tarifas se materializar sobre a inflação antes de promover qualquer alteração na Fed Funds rate (“wait and see”) foi a resiliência apresentada pelos dados do mercado de trabalho. No entanto, esse cenário parece estar ameaçado daqui em diante, principalmente após os dados fracos do payroll de julho e as revisões baixistas de maio e junho. Há evidências também que essa política do Fed de manter a taxa básica de juros inalterada no patamar 4,25-4,50% a.a. parece estar pesando sobre alguns itens específicos do PIB, como o investimento residencial e o investimento em estruturas.

As declarações mais recentes de alguns diretores do Fed, que tem vindo mais “dovish”, somadas com a divergência de dois dirigentes do (FOMC) a favor de um corte de 25 pontos base na taxa básica de juros já na reunião de julho parecem evidenciar que uma massa crítica parece já estar sendo formada em prol da retomada do ciclo de corte de juros num futuro próximo. Com isso, passamos a contemplar dois cortes de juros de 25 bps esse ano (setembro e dezembro).

Na seara fiscal, a aprovação da principal medida fiscal do governo Trump (“One Big Beautiful Bill Act”) contém pontos positivos e negativos, com efeito líquido ainda incerto. Dentre os positivos estão a estimativas de um aumento do estoque de capital (0,7%) resultante de uma alta dos investimentos, um PIB mais elevado (1,2%) e um maior nível de emprego. Por outro lado, dentre os destaques negativos estão a perda de arrecadação (US$ 5 trilhões) e o aumento do déficit público (US$ 2,8 trilhões).

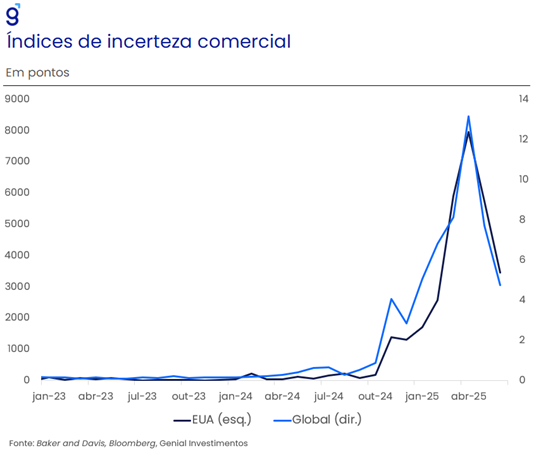

Em relação a política comercial, mantemos a nossa visão de que a incerteza global continuará a melhorar à medida que novos acordos bilaterais forem sendo assinados, ajudando a afrouxar novamente as condições financeiras. Os acordos firmados com a Indonésia, Vietnã, Filipinas, Japão e União Europeia, nos quais os EUA saíram como vencedores, apontam nesse sentido.

Europa

O acordo comercial alcançado pela União Europeia (UE) com os Estados Unidos ajudou a aliviar parte das incertezas econômicas que pairavam no ar com a proximidade da data limite do dia 1 de agosto, ainda que tenha sido apenas uma “contenção de danos” por parte dos europeus, uma vez que foram os norte-americanos que saíram vitoriosos.

Apesar de os EUA terem anunciado que a UE fará um desembolso de cerca de US$ 600 bilhões em investimentos na economia americana e na compra de equipamentos de defesa, além de US$ 750 bilhões para adquirir energia proveniente dos EUA, o volume desses recursos depende majoritariamente de decisões do setor privado europeu, estando fora do controle dos formuladores de política, correndo assim o risco de não se concretizar na totalidade anunciada. Um fator de risco adicional é que assim como o Japão, os europeus devem optar por não validar juridicamente o acordo com os EUA, deixando margem para que as cláusulas possam ser revistas com o passar do tempo.

Uma outra similaridade com acordos anteriores foi que assim como no acordo dos EUA com o Vietnã, que incluiu uma cláusula que dobra as tarifas (de 20% para 40%) quando um produto proveniente de outro país passa pelo Vietnã com destino aos EUA e que tem por objetivo impedir que a China use o país do sudeste asiático como caminho para realizar exportações indiretas para os EUA, o acordo UE-EUA também veio com uma novidade (a criação de uma “aliança de metais” visando endereçar o excesso de oferta global gerado pela sobrecapacidade de produção chinesa). Em termos geopolíticos, esse ponto contribuiu para reaproximar a Europa dos EUA e afastá-la da China, cuja cúpula recente com o país asiático gerou apenas avanços tímidos e restritos a áreas de menor projeção.

Com esse acordo UE-EUA, já se forma uma massa crítica substancial em torno dos moldes que devem prevalecer daqui em diante nas demais negociações, com tarifas por volta de 15% e os países abrindo os seus mercados para os EUA, além da promessa de investimentos em solo americano. É um acordo que fortalece a política comercial do governo Trump e que resulta em perdas para os países integrantes da UE, que optaram por abrir mão de um pouco do seu PIB e lucros empresariais para evitar uma guerra comercial com um aliado geopolítico estratégico.

China

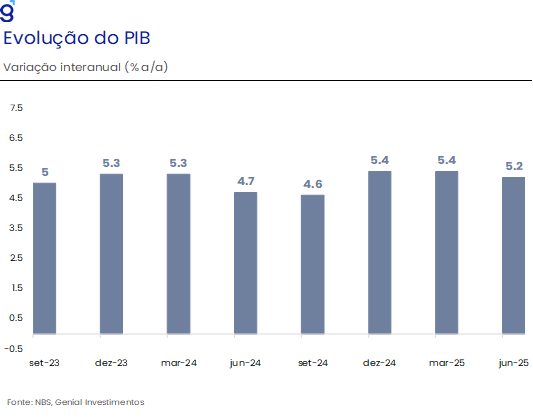

Durante o mês de julho, alguns indicadores de atividade apontaram para a resiliência da economia chinesa neste primeiro semestre do ano, beneficiada pela política de estímulo ao consumo e pelo aumento das exportações chinesas em um movimento de antecipação às tarifas norte-americanas que voltarão em vigor a partir de agosto. Nesse sentido, avaliamos que por mais que a economia apresente um desempenho mais robusto neste primeiro momento, a alta dependência de estímulos somado à perspectiva de que o ambiente externo seja menos favorável ao longo do segundo semestre, impõem grandes desafios ao cumprimento da meta de crescimento de 5,0% em 2025.

O PIB do segundo trimestre registrou alta de 5,2% a/a, vindo melhor do que o esperado pelo mercado que tinha como consenso uma expansão de 5,1% a/a (Bloomberg). Com este resultado, apesar da imposição parcial de tarifas sobre as exportações chinesas, a economia apresentou apenas uma ligeira desaceleração em relação ao número do primeiro trimestre (5,4% a/a), sugerindo um início de ano mais positivo para a economia chinesa do que o antecipado.

A surpresa positiva no crescimento veio da performance desigual entre os setores. Indústria e exportações superaram as expectativas, com altas de 6,8% e 5,8% a/a (vs. 5,6% e 5,0% esperados). O resultado foi impulsionado pela antecipação das exportações chinesas, diante da previsão de imposição de tarifas por parte dos EUA em agosto, e por subsídios à compra de móveis e eletrodomésticos, que estimularam a produção industrial no período.

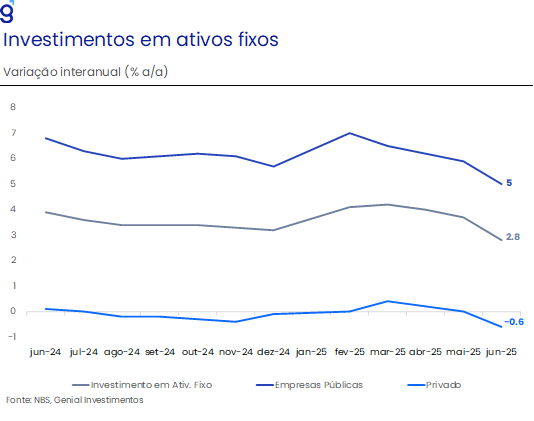

Em contrapartida, as vendas no varejo e os investimentos em ativos fixos (FAI) registraram expansões aquém da expectativa de mercado (4,8% a/a e 2,8% a/a, ante expectativas de 5,3% a/a e 3,6% a/a, respectivamente). As vendas no varejo seguem apresentando um desempenho misto entre os segmentos que compõem a atividade. Por um lado, os segmentos beneficiados pelo programa de incentivo a substituição de bens (trade-in subsidies) seguem apresentando um crescimento bastante robusto, com destaque para as vendes de eletrodomésticos (32,4% a/a), móveis (28,7% a/a) e material e equipamento de escritório (24,4% a/a). Em contrapartida, os segmentos de consumo discricionário e ligados ao setor imobiliário não contemplados pela política de subsídios seguem corroborando a leitura de fraqueza do consumo privado doméstico chinês.

Por sua vez, os investimentos seguiram em trajetória de arrefecimento, refletindo tanto a perda de fôlego dos investimentos públicos quanto privados nos últimos meses. O cenário marcado por um elevado grau de incerteza devido ao prolongamento da crise imobiliária, se deteriorou nas últimas semanas em função da perspectiva de que as tarifas comerciais entrem em vigor a partir do mês de agosto e culminem em uma desaceleração mais significativa da economia chinesa. Esse cenário de elevada incerteza segue pesando sobre a confiança local, sendo responsável por limitar os investimentos e o consumo ao longo do segundo semestre de 2025.

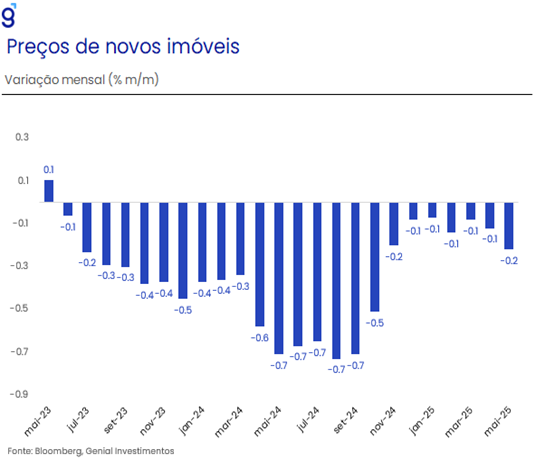

Em relação ao setor imobiliário, os indicadores seguem apontando para a fragilidade do setor, mediante a uma crise de confiança doméstica que deve tornar a sua estabilização ainda mais desafiadora. Indicadores de preços e de novas construções seguem em território contracionista, sugerindo que tanto a oferta quanto a demanda seguem bastante enfraquecidas, de modo que, uma melhora mais significativa do setor não deve ocorrer no curto prazo.

Em suma, apesar da surpresa positiva no curto prazo, o fato de que o desempenho da economia chinesa estar dependente de estímulos e da demanda externa sugere que o segundo semestre de 2025 será mais desafiador. Nesse contexto, seguimos esperando que novos estímulos sejam anunciados nos próximos meses, sobretudo em caso de definição da tarifa a ser aplicada sobre as exportações chinesas. Mantemos a projeção de corte de 20 bps na taxa básica de juros e novas medidas fiscais para conter uma desaceleração mais forte. Por ora, seguimos com previsão de crescimento de 4,2% em 2025, com viés de alta após um primeiro semestre mais forte que o esperado.